¿Qué está pasando en Argentina y el mundo?

El EMAE de enero mostró una mejora en el nivel de actividad, con un avance mensual desestacionalizado de +0,4% y un crecimiento interanual de +1,9%. El impulso provino principalmente del sector agropecuario (+25,1%), favorecido por una campaña triguera récord, y de la actividad extractiva (+9,6%), que en conjunto explicaron gran parte de la expansión del índice. Sin embargo, la dinámica continúa siendo heterogénea, con diez sectores en crecimiento, pero varios rubros relevantes aún rezagados. En particular, se destacaron las caídas en comercio (-3,2%), industria manufacturera (-2,6%) y electricidad, gas y agua (-3,0%), lo que sugiere que la recuperación todavía no logra consolidarse de manera generalizada.

En esta línea, los indicadores de consumo continúan mostrando debilidad. Las ventas en supermercados registraron una caída de -1,2% interanual y -1,5% mensual en términos reales, reflejando un consumo aún retraído. A su vez, los salarios registrados crecieron +2% mensual en enero, por debajo de la inflación (+2,9%), acumulando cinco meses consecutivos de caída en términos reales. En la comparación interanual, tanto el sector privado registrado (+28,5%) como el público (+30%) se ubicaron por debajo de la inflación acumulada (+32,4%), consolidando la pérdida de poder adquisitivo.

En este contexto, el Índice de Confianza en el Gobierno volvió a retroceder en marzo (-3,5% mensual y -4,9% interanual), acumulando su tercera caída consecutiva en el año. La baja fue generalizada entre sus componentes, con deterioros en la evaluación general, la capacidad de gestión y la percepción sobre el interés general, mientras que solo el subíndice de eficiencia mostró una leve mejora. También se observan diferencias marcadas por segmento, con una caída más pronunciada en jóvenes y en el Gran Buenos Aires.

En el frente financiero, el Tesoro enfrenta vencimientos en pesos por aproximadamente $8,0 billones en la última licitación del mes. El menú de instrumentos combina títulos más largos que en licitaciones anteriores, a tasa fija, CER, TAMAR, dólar linked y hard dólar, incorporando un nuevo Bonar hard dollar con vencimiento octubre de 2028. Además, la Secretaría invita a participar de una operación de conversión del instrumento TZX26 por tres opciones: una TAMAR (nueva especie con vencimiento el 31/03/2028) y dos CER (nueva especie con vencimiento el 28/03/2026 y otra con vencimiento el 28/03/2029). En este marco, se desprende que la estrategia busca extender el perfil de vencimientos por sobre maximizar el volumen a adjudicar. Con las últimas modificaciones normativas del BCRA que reduce la exigencia de efectivo mínimo para depósitos a la vista del 50% al 45% a partir de marzo, la política monetaria comienza a volverse menos restrictiva.

En materia de inflación, las mediciones de alta frecuencia sugieren un registro cercano al 3% en marzo. En la tercera semana del mes, el rubro alimentos mostró cierta desaceleración y dejó de ser el principal foco de presión, mientras que ganan mayor incidencia los factores estacionales y regulados, como educación (+12%), indumentaria (+5%) y los ajustes en tarifas y combustibles. Esto refuerza una dinámica inflacionaria más heterogénea, con creciente peso de componentes no núcleo.

Por su parte, el BCRA redujo su posición vendida en futuros de dólar a USD 2.897 millones, desde USD 3.340 millones en enero, aunque continúa concentrando una porción significativa del interés abierto del mercado. En términos de reservas, si bien mantiene compras en el MLC(USD 1.274 millones en marzo), las reservas brutas se ubican en USD 43.536 millones, afectadas en parte por la caída en el precio del oro.

En este contexto, el tipo de cambio mostró una leve apreciación, con el dólar oficial en $1.370,3 (mínimo del mes) y bajas en los financieros (MEP y CCL), en promedio -1,4% en la comparativa de las últimas cinco ruedas.

A nivel internacional, comenzaron a evidenciarse tensiones en el segmento de crédito privado en Estados Unidos. Diversas gestoras como BlackRock, Blackstone y Morgan Stanley limitaron rescates en fondos de private equity ante un aumento significativo en las solicitudes, en un contexto de creciente cuestionamiento sobre la calidad crediticia de los activos (particularmente en sectores como software) y elevados niveles de apalancamiento.

El riesgo que estas tensiones puedan trasladarse a otros segmentos del mercado de crédito aún luce acotado. Sin embargo, ante episodios de rescates, los fondos tienden a desprenderse de activos más líquidos, generando presión sobre precios y ampliando spreads. En un escenario de tasas elevadas, este proceso podría intensificarse, deteriorando la capacidad de repago de las empresas y amplificando la volatilidad financiera a nivel global.

View de mercado:

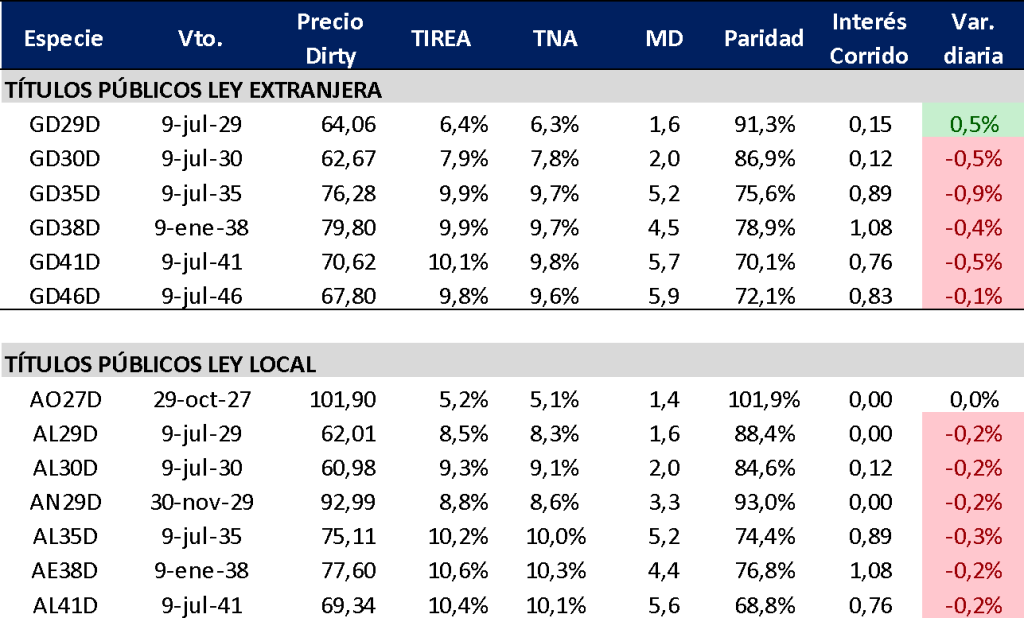

Curva del Tesoro: Bonares y Globales

Semana que cierra positiva para bonos hard-dollar, acumulando subas moderadas, de +0,7% y +0,2% sobre Globales y Bonares, respectivamente. El riesgo país volvió a operar por debajo de los 600 pbs. y cerró la rueda del jueves en 583 pbs. En tanto, el spread por legislación volvió a incrementarse en la relación AL30/GD30 por la mayor compresión de la curva Ley Nueva York. En el tramo largo, el spread AL35/GD35 cerró en 30 pbs. (mínimos de las últimas ruedas).

En términos de TIREA, la curva de Globales opera con pendiente positiva en rango TIREA 6,4%/10,0%. En tanto la curva de Bonares en rango 8,5%/10,6% para títulos comparables. En cambio, el rendimiento del AO27 cerró en TIREA 5,2%, y se mantiene cotizando levemente por encima de la par. Se estima que, en la licitación de hoy, el AO28 podría cortar en rango TIREA 6,0%/7,5%, más alineado con la curva de Bonares y dependiendo de la señal que quiera mostrar el Tesoro.

El Gobierno comenzó a dar señales de cierta relajación en la política monetaria, en línea con una baja en las tasas de la economía. Si bien estas medidas incorporan un sesgo más expansivo (y potencialmente más inflacionario), el foco parece empezar a moverse hacia la recomposición de la actividad, en un contexto donde el proceso de desinflación luce más estancado en torno al 2,5%/3% mensual. Por su parte, el flujo externo continúa siendo favorable, lo que se refleja en una apreciación del tipo de cambio y en una menor demanda de cobertura cambiaria.

Hacia adelante, el principal desafío es el segundo semestre. El equilibrio entre actividad, inflación y acumulación de reservas será determinante tanto para las perspectivas de mercado como para la dinámica macro en la previa del proceso electoral.

En este escenario, si bien el riesgo geopolítico mostró cierta moderación en las últimas ruedas, no esperamos en lo inmediato una compresión significativa de rendimientos en las curvas. En términos relativos, mantenemos la preferencia por el GD35, que continúa operando en TIREA en torno al 9,9%.

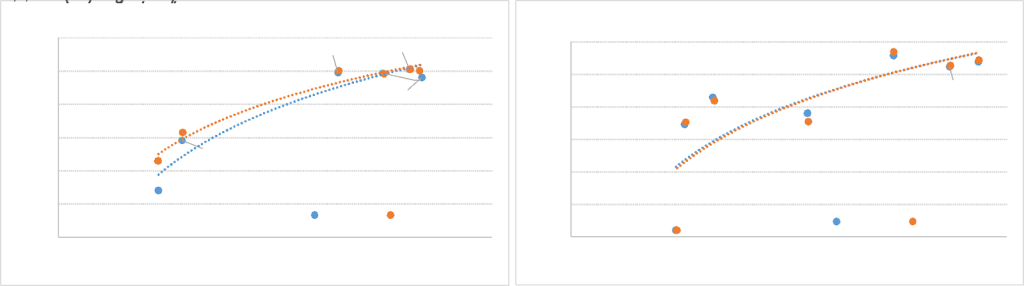

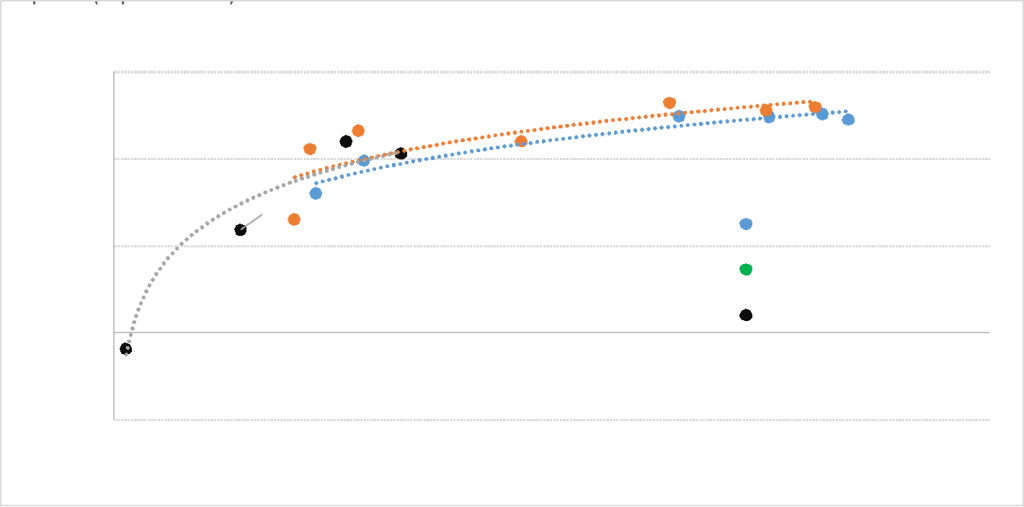

Ganancia (pérdida) potencial según tasa de descuento

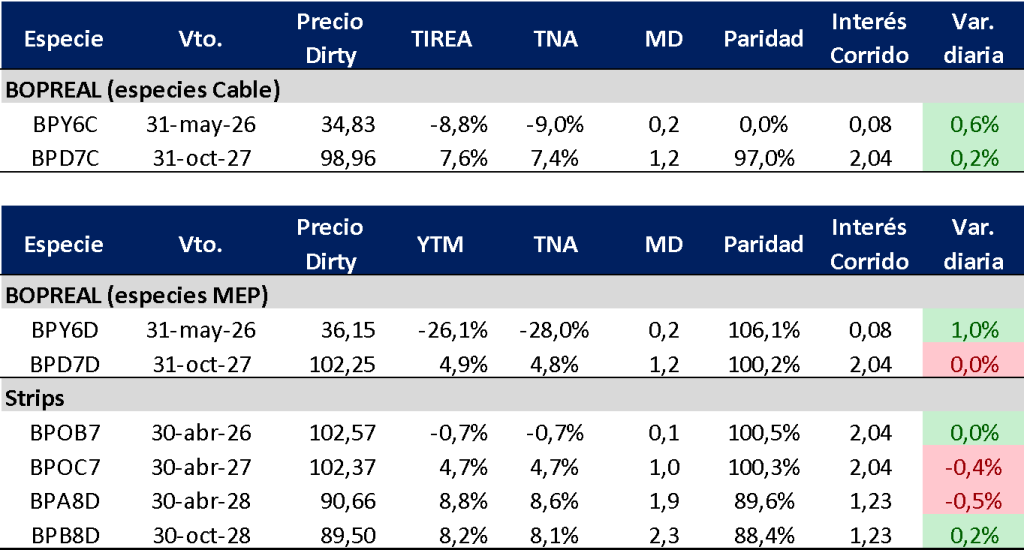

Curva del BCRA: Bopreales

Los Bopreales cierran la semana comprimiendo levemente rendimientos en el tramo corto (BPY6D, BPOB7 y BPOC7). El BPD7D se mantuvo estable, operando en TIREA 4,9%, por debajo del AO27, y levemente más corto. En tanto el strip más largo (BPB8D) cerró en TIREA 8,2% (-5 pbs. en las últimas cinco ruedas), y se mantiene alineado a la curva interpolada de Globales (ley NY).

El spread de riesgo Tesoro/BCRA se mantiene operando en 440 pbs. para la relación AL30/BPD7D, sobre máximos de las últimas ruedas.

En estos niveles el tramo corto luce caro, con rendimientos por debajo de TIREA 5%, mientras que los títulos más largos se alinean con los títulos soberanos.

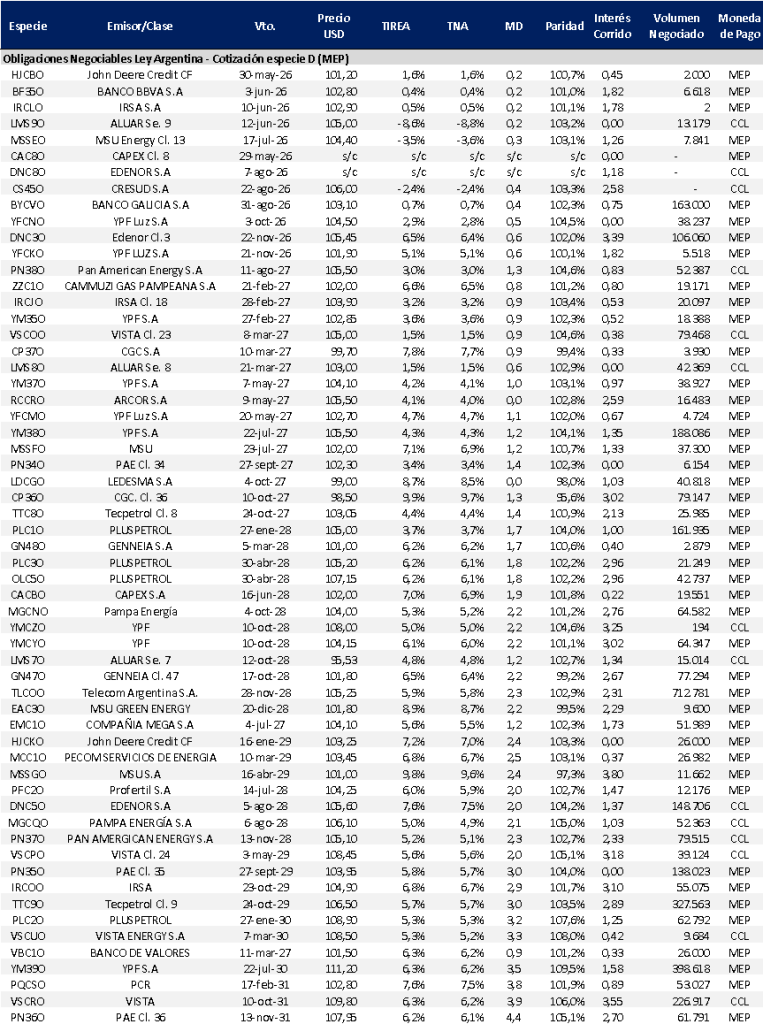

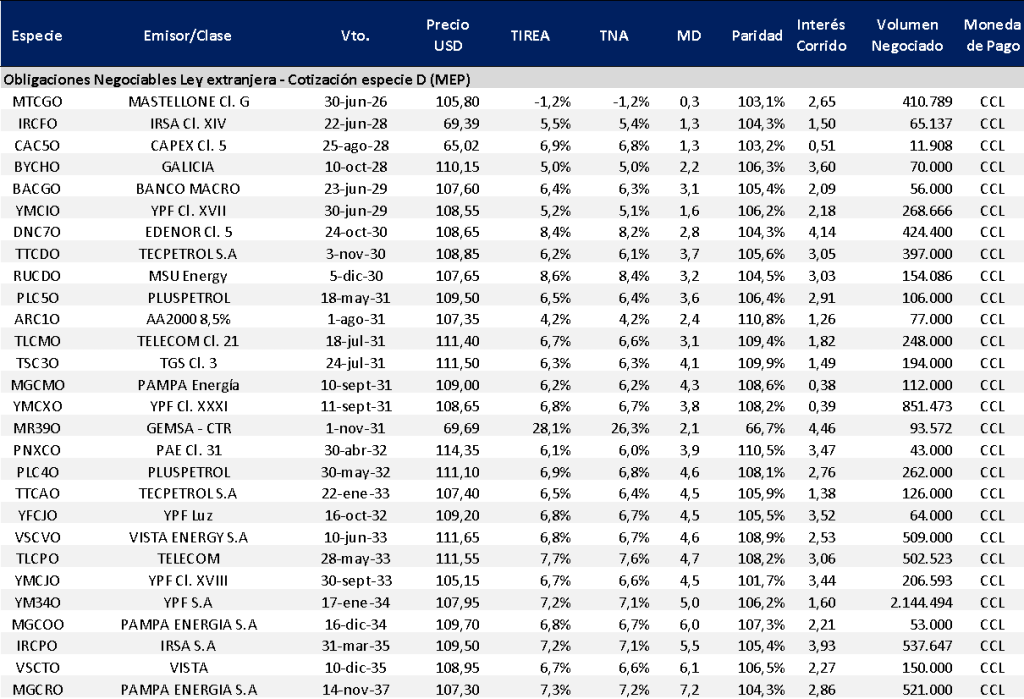

Obligaciones negociables: Ley extranjera y Ley Local

Otra nueva semana sin emisiones hard-dólar en el mercado primario, lo que refleja un freno en flujo de financiamiento corporativo tas meses de colocaciones récord (aprox. USD 7.400 millones acumulados entre octubre de 2025 y febrero de este año).

En mercado secundario las curvas corporativas continúan operando con baja volatilidad, especialmente en el segmento medio y largo de emisiones AAA. En términos de rendimientos el tramo largo de la curva Ley NY mostró un incremento promedio de +5 pbs. en base TIREA. Los títulos más cortos también mostraron una leve suba de rendimientos, aunque más heterogénea, y opera en niveles de TIREA en torno al 5%/6%.

Por su parte, la curva bajo legislación local mostró un comportamiento dispar. Los bonos más cortos de compañías AAA continúan operando por debajo de la curva ley extranjera, con retornos en rango TIREA 2,5%/4%, dada la mayor demanda relativa por restricciones cambiarias. Sobre el tramo largo los títulos operan con rendimientos en área TIREA 5%/6%, poco atractivos más allá de la baja volatilidad.

En el análisis relativo de mercado secundario, en la curva de bonos con legislación extranjera ponderamos Telecom (TLCMO) e YPF (YMCXO) que operan en torno a TIREA 6,7%/6,8%. Algo más largo, PLC4O con TIREA 6,9% y duration de 4,6 años. Sobre un estándar crediticio más bajo pero un plazo más corto, Edenor (DNC7O) se mantiene operando en TIREA 8,0%/8,5% y duration aproximada de 2,8 años.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado