¿Qué está pasando en Argentina y el mundo?

El viernes pasado se cerraba la semana con las expectativas de mercado por el piso, con un BCRA vendiendo más de USD 1.000 millones en las últimas 3 ruedas y una tendencia preocupante de caída en el precio de los activos locales y de mayor necesidad de intervención sobre la banda para sostener el tipo de cambio. El riesgo país saltó a 1.500 puntos y los ADRs argentinos llegaron a caer hasta -30%.

En ese contexto de fuerte pesimismo y volatilidad, la mirada de los inversores estaba puesta en Estados Unidos y las reuniones de la ONU, con el probable encuentro Milei/Trump. Finalmente, en el inicio del lunes (pre-market) apareció la carta. El apoyo de Trump y el Secretario del Tesoro Bessent fueron contundentes para el cambio de expectativas de mercado. En un clima de optimismo acumularon jornadas muy positivas recuperando pérdidas de la semana anterior. Además, el gobierno anunció la suspensión temporal de las retenciones para los granos (soja, maíz, trigo, girasol, cebada y sorgo) hasta el 31 de octubre de 2025 con un cupo máximo de USD 7.000 millones en DJVE, que las exportadoras agotaron en un par de ruedas sin tener la disponibilidad del total comprometido.

La combinación entre el apoyo explícito de Trump, con la confirmación de que se está negociando un swap entre el BCRA y el gobierno de Estados Unidos por USD 20.000 millones, y la oferta de dolores del campo lograron detener la corrida cambiaria. Además, el propio Bessent afirmó que está en análisis la posibilidad de que el Tesoro norteamericano compre títulos de deuda argentinos para elevar su paridad y logre nuevamente acceso al mercado, mecanismo que no resultaría tan simple de implementar si requiere voluntad del Congreso de Estados Unidos.

La reacción inicial fue de euforia. Entre lunes y miércoles los bonos llegaron a subir hasta +30%, las acciones también acompañaron, aunque con algo menos fuerza, y el dólar bajó de los $1.550 para volver a perforar la barrera de los $1.350. El mercado lo leyó como una señal de continuidad: respaldo político, disponibilidad de dólares en caso de necesidad y un gobierno que, al menos por ahora, vuelve a tomar el control. Apareció el “prestamista de última instancia”.

Lo cierto es que no hay antecedentes recientes de un financiamiento externo bilateral como el que se está negociando. No se conocen detalles, ni sobre los términos y condiciones financieras ni sobre el uso y disponibilidad de fondos. Lo de Trump y el Tesoro, por ahora, fue un fuerte golpe de expectativas, que el mercado espera se concrete en lo inmediato. Estados Unidos no otorga financiamientos de este tipo (bilateral a través del Fondos de Estabilización) desde los noventa, y el antecedente más relevante fue el paquete de USD 20.000 millones a Méjico durante la crisis del “tequila” en 1995. Que Argentina reciba un financiamiento de estas características marcaría no sólo un apoyo financiero enorme en momentos de mucha fragilidad y volatilidad, sino también un alineamiento geopolítico que se descuenta en el marco de la política exterior.

Por el lado de la inflación, los relevamientos de alta frecuencia arrojan una suba para la tercera semana de septiembre en torno al 0,4%, mientras que proyectan un nivel general para el mes en torno al 2,4%. La suba temporaria del dólar había comenzado a impactar sobre todo en los precios mayoristas, aunque la abrupta caída de los últimos días podría ponerle un fin temporal a la tendencia.

En términos de reservas, luego de la intervención en el MLC del BCRA en la semana pasada, donde acumuló ventas por USD 1.110 millones, esta semana la autoridad monetaria no participó activamente en el mercado. Sin embargo, según se desprende de la última información disponible de depósitos del Tesoro, en la rueda del martes habría comprado USD 85 millones. La jornada del miércoles registró mucho mayor volumen, por lo que se espera que el Tesoro haya comprado un monto significativamente superior.

No hay que perder de vista que esta oxigenación de dólares proviene de un adelanto de recursos futuros, no de un incremento genuino en el stock de dólares de la economía. Cuando pase esta liquidación volverá a niveles prácticamente cero. En este escenario, entendemos que el financiamiento de Trump se vuelve sumamente relevante. Sin financiamiento, y aún con baja temporal de retenciones, la dinámica de la película no se modifica.

Al cierre de este jueves, las reservas brutas ascienden a USD 39.349 millones, reflejando una caída de USD 58 millones respecto a la semana previa. En cuanto al dólar, el mayorista cerró en $1.337 (-9,2%) mientras que el dólar MEP lo hizo en $1.377 (-10,2%) y el CCL en $1.400 (-9,6%). En las últimas ruedas se vio mayor demanda de futuros, estimamos de las cerealeras que buscan cerrar posición de dólares con la fuerte liquidación.

En el plano internacional, el jueves se dieron a conocer los nuevos datos de actividad de Estados Unidos. La tercera revisión del PBI correspondiente al segundo trimestre de 2025 mostró un crecimiento trimestral anualizado de 3,8%, por encima de lo que esperaban los analistas (3,3%). El mercado sigue descontando una baja de tasas más agresiva que la Fe, lo que favorece el atractivo de la parte corta de la curva. Esta mañana se conoció el dato de inflación que mira la Fed: el PCE subió en agosto 0,1 puntos básicos respecto a julio (2,6%), cada vez más lejos del objetivo del 2% fijado por la Fed. En tanto la inflación subyacente, aquella que excluye los precios volátiles de los productos energéticos y alimentarios, se mantuvo estable en 2,9% anual.

View de mercado:

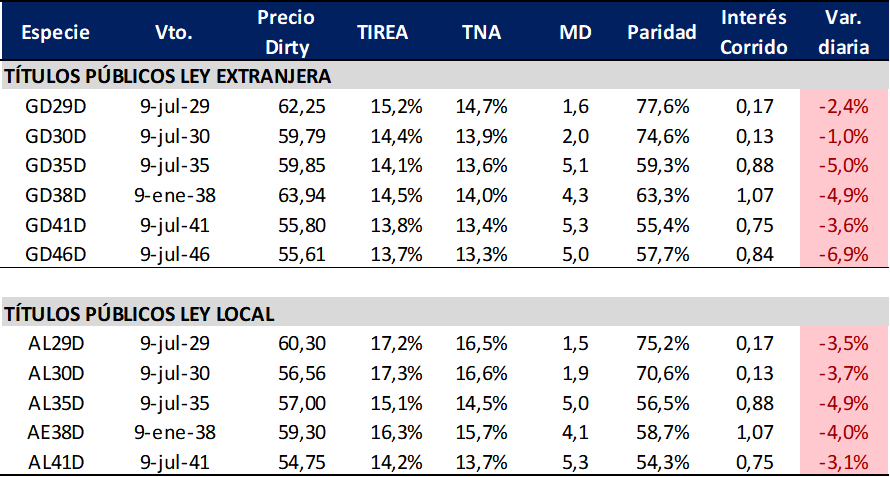

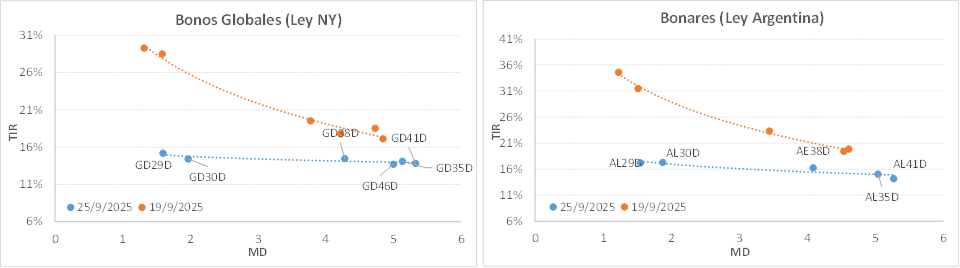

Curva del Tesoro: Bonares y Globales

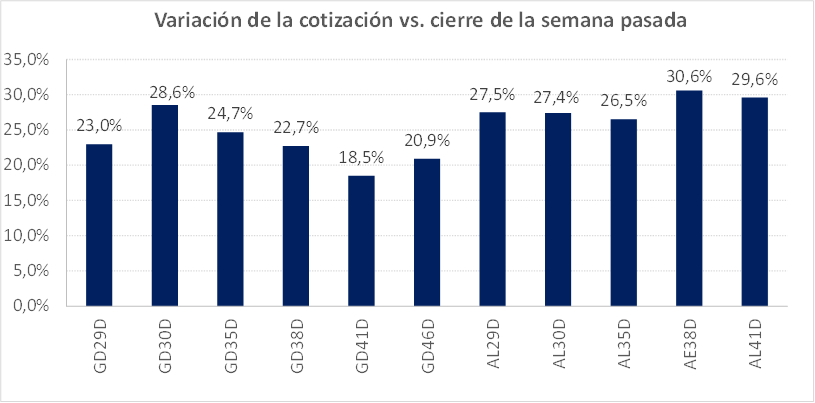

La semana cierra con los bonos soberanos operando a la baja, pero con subas muy fuertes en el acumulado, que alcanzan hasta el +30% en el tramo largo de la curva ley local. Con esta recuperación, las cotizaciones volvieron a niveles similares a los registrados días previos a la elección de PBA de septiembre.

Con estos movimientos, la curva de Globales comprimió fuertemente rendimientos, cerrando la rueda del jueves en torno a TIREA 15% en el tramo corto y TIREA 13% en el tramo largo. En el caso de los Bonares, la curva también acompañó la compresión, aunque dejando algo más pronunciada la pendiente negativa por el riesgo de legislación. En el tramo corto, el AL29 rinde TIREA 17% y los plazos más largos alrededor del TIREA 15%. El spread por legislación (AL30/GD30) ajustó levemente a la baja respecto a la semana previa y cerró en 288 pbs de TIREA. En tanto el riesgo país volvió a romper el piso de los 1.000 puntos y cierra el jueves en torno a los 950 pbs.

En términos de visión de mercado, esperamos novedades respecto a los detalles y disponibilidad del financiamiento bilateral que se instrumentaría mediante el swap. Entendemos que importante para el mercado que se implemente previo a las elecciones, algo que no parecería tan claro. Ello ayudaría a transitar las ruedas previas a la elección de octubre con mayor tranquilidad. Los bonos capturaron la recuperación y en niveles previos se esperan mayores definiciones.

En la medida que el gobierno aproveche el oxígeno de dólares de la liquidación del agro para comprar dólares y dar señales de cambio, las expectativas continuaran siendo positivas. El mercado ya descuenta un nuevo régimen cambiario a partir de las elecciones, al menos una corrección. Lo que no puede descartarse es el escenario de volatilidad de cara a la elección, lo que vuelve muy relevante el timing de entrada/salida de los activos ante el cambio de humor de mercado.

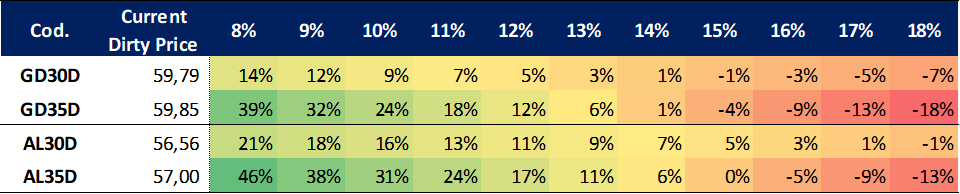

En el análisis relativo, sobre una estrategia agresiva que apunte a la fuerte compresión del riesgo país, lucen más atractivos las especies del tramo largo (GD35, GD38 y GD41).

Ganancia (pérdida) potencial según tasa de descuento

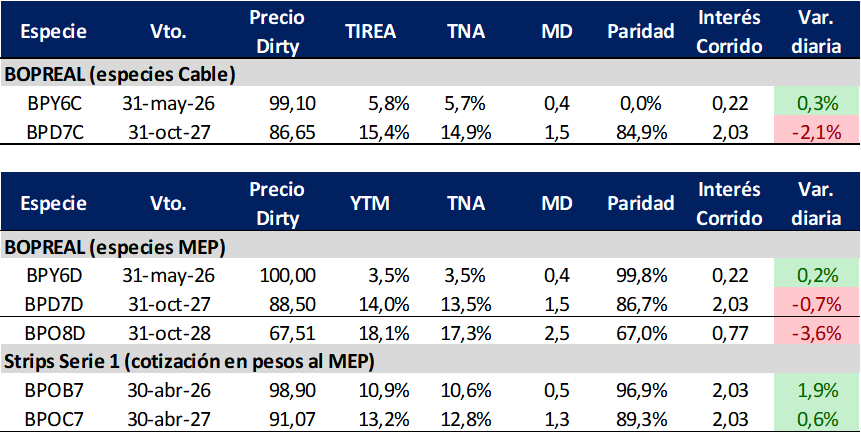

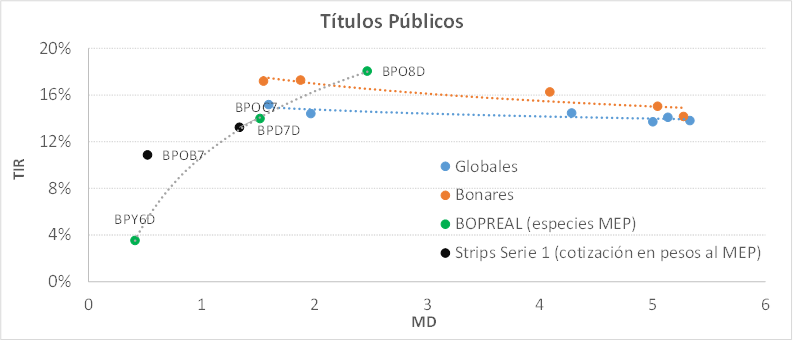

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP acompañó la recuperación, con subas más moderadas y rendimientos que lucen atractivos para quienes les dan mayor valor crediticio al BCRA que al Tesoro.

El título corto con vencimiento mayo de 2026 (BPY6D) cerró con rendimiento en base TIREA de 3,5% por sensibilidad precio/tasa dado su próximo vencimiento. En términos de precio, cayó 3,5% en el acumulado semanal. En tanto el título largo (BPD7D), con vencimiento octubre de 2027 cerró en TIREA 14%, comprimiendo 850 pbs. respecto de los niveles del viernes pasado (piso de mercado).

La Serie 4, BPO8D, con vencimiento octubre de 2028, recuperó aproximadamente USD 10 de paridad y cotiza en TIREA 18%, por encima incluso de los soberanos. Lo cierto es que tiene poca profundidad de mercado, más volatilidad que el resto de la curva Bopreal y más riesgo tasa asociado al vencimiento pos elecciones presidenciales.

En términos de spreads, la relación AL30D/BPD7D comprimió fuertemente con la baja del riesgo país y cerró en 289 pbs.

En el análisis relativo, seguimos ponderando instrumentos cortos o con cláusula de rescate anticipado en favor del tenedor, como los strips B y C (abril del año próximo para el B y abril de 2027 para el C). En una estrategia más agresiva, con vencimiento más largo, ponderamos el BPD7D.

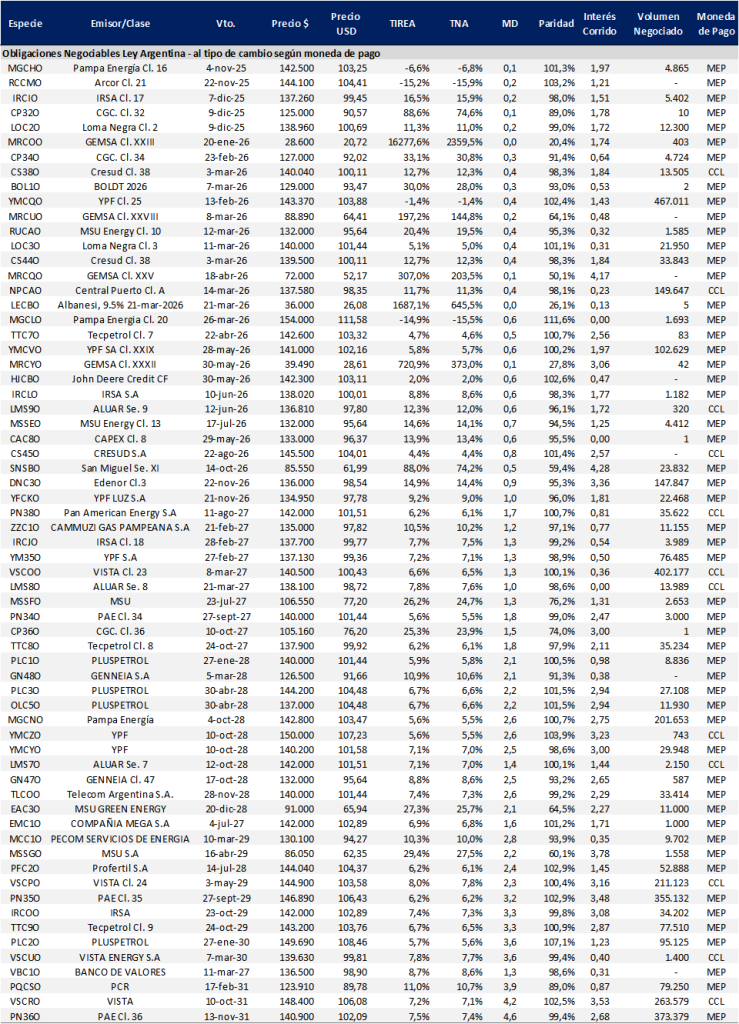

Obligaciones negociables: Ley extranjera y Ley Local

La curva con legislación extranjera medida a precios MEP para créditos AA/AAA se desplazó hacia abajo con la compresión de rendimientos de los activos locales, recuperando fundamentalmente sobre el tramo medio y largo de la curva.

Respecto al piso de mercado del viernes pasado, el tramo largo comprimió en promedio 65 pbs. en base TIREA. En tanto sobre el tramo medio continúa la mayor disparidad de créditos y rendimientos. Aquellos menores a AA/AAA lograron comprimir más, volviendo a operar en rango TIREA 10%/12%.

En el análisis relativo, sobre el tramo medio los créditos AA/AAA (YPF, PAMPA, AA2000, GALICIA y MACRO) operan en torno al 7%, rendimientos que parecen poco atractivos. En el tramo largo los instrumentos de emisores AAA del sector energético operan en torno a 8,0%/8,5% (PLUSPETROL, VISTA e YPF LUZ).

En tanto la curva de ONs Ley Local opera con mayor volatilidad, muy desarbitrada en función del perfil de crédito, comprimiendo incluso sobre algunos AAA que operan con rendimientos cortos en rango 4%/6%, tasas aún menos atractivas. En tanto las empresas más riesgosas registran rendimientos por encima de TIREA 20%/30%.

En oferta primaria, durante la semana se destaca la emisión del Banco Mariva S.A que emitió la ON serie I por un monto total de USD 24,1 millones a una tasa de cupón de 7,5% y plazo de 12 meses a ser pagada localmente.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado