¿Qué está pasando en Argentina y el mundo?

Semana más calma en el mercado internacional tras el anuncio del alto el fuego de Donald Trump. Según el comunicado, ambas partes aceptaron detener los ataques con efecto inmediato y se comprometieron a evitar nuevas acciones unilaterales que pudieran escalar el conflicto. Como consecuencia, las cotizaciones spot y de los futuros del petróleo volvieron a ajustar y cayeron en torno al 4% en las primeras horas.

De todas formas, al momento la tregua pareciera encontrarse en un equilibrio inestable. La atención estará centrada en cualquier desviación del acuerdo y posibles represalias. Seguido al anuncio tanto Israel como Irán se acusaron mutuamente de nuevos ataques con lanzamientos de misiles.

En medio del conflicto, MSCI finalmente confirmó que no incluye a la Argentina en la lista de países con posibilidades de ser clasificados como mercado de Frontera o Emergente. Recién podría ser incluida en la lista en junio de 2026 para ser reclasificada a Frontera o Emergente en junio de 2027.

En relación al panorama local, la mediación de USA en el conflicto trajo mayor tranquilidad al mercado financiero. Los títulos soberanos rebotaron, aunque aún persiste la incertidumbre de corto plazo.

Por otro lado, el gobierno avanzó en la recompra de AL30 y GD30 en cartera del BCRA tras el excedente obtenido en la primera licitación del mes. En total, se recompraron VN USD 478,5 millones de AL30 y VN USD 986,3 millones de GD30. Como resultado, el outstanding pasa a ser de VN 13.100 millones y VN 13.590 millones, respectivamente.

En tanto en la segunda licitación del mes el financiamiento neto fue negativo por $ 4,2 billones, motivo que podría empezar a preocupar al mercado en la medida que estos pesos vuelvan al sector privado y en parte generen presión sobre el tipo de cambio. El Tesoro deberá cubrir este saldo con utilidades transferidas previamente del BCRA.

Este jueves se dio a conocer el resultado de la balanza de pagos al primer trimestre del año. La Cuenta Corriente volvió a dar deficitaria por casi -US$ 5.200 M, después de cuatro trimestres con superávit, como resultado principalmente de (i) menor superávit de bienes (USD 2.100 millones), (ii) mayor déficit de servicios (USD 4.500 millones), explicado principalmente por Turismo (USD 3.500 millones).

En tanto se registró un ingreso neto de capitales por Cuenta Financiera de más de USD 1.600 millones, que no llegó a compensar el rojo por Errores y Omisiones por casi US$ 2.100 M. Por ende, la variación de Reservas Internacionales por transacciones fue negativa por algo más de USD 5.600 millones por transacciones (superando levemente el déficit registrado en Cuenta Corriente).

En relación a la inflación, las principales mediciones privadas arrojan una estimación del 2% para junio, superando el piso del 1,5% registrado el mes anterior, liderada por Estacionales y Regulados.

Por último, volviendo al panorama internacional. El banco central de Brasil declaró el martes que gran parte del impacto de su ciclo de ajuste monetario, “particularmente rápido y muy firme“, aún no se ha manifestado, motivo por el cual prevé ahora una pausa en las subas de tasas de interés para evaluar dichos efectos. En las minutas de la decisión de la semana pasada, cuando el comité de política monetaria elevó la tasa Selic en 25 puntos básicos hasta el 15% y señaló una “pausa muy prolongada” por delante, el banco central también subrayó que aún evaluará si la tasa actual es adecuada para llevar la inflación de regreso al objetivo.

View de mercado:

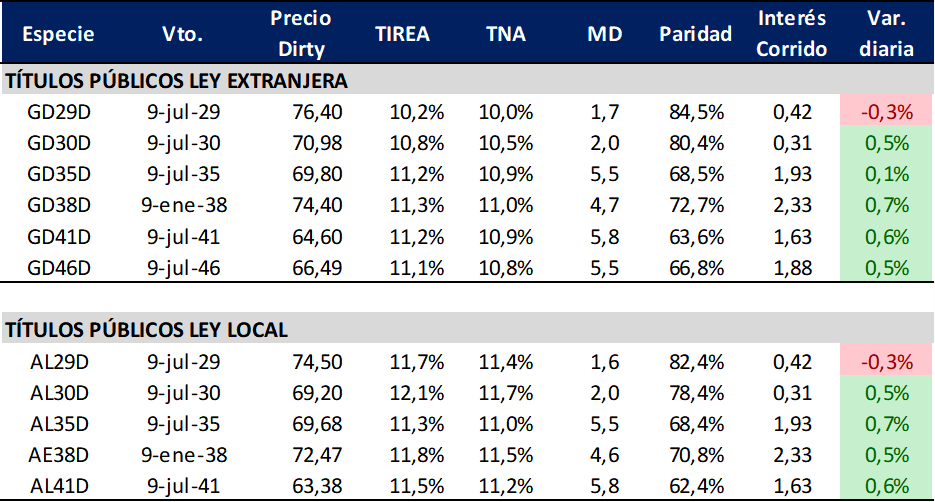

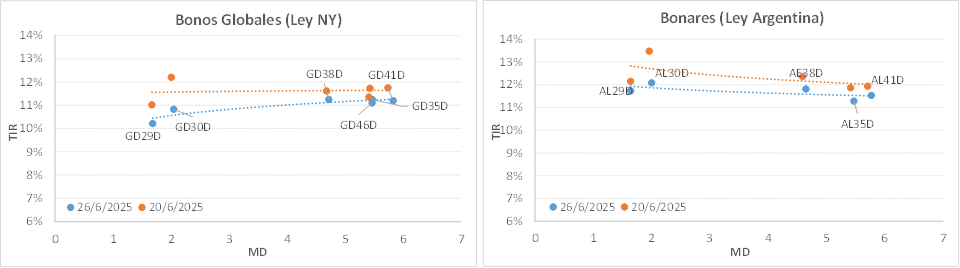

Curva del Tesoro: Bonares y Globales

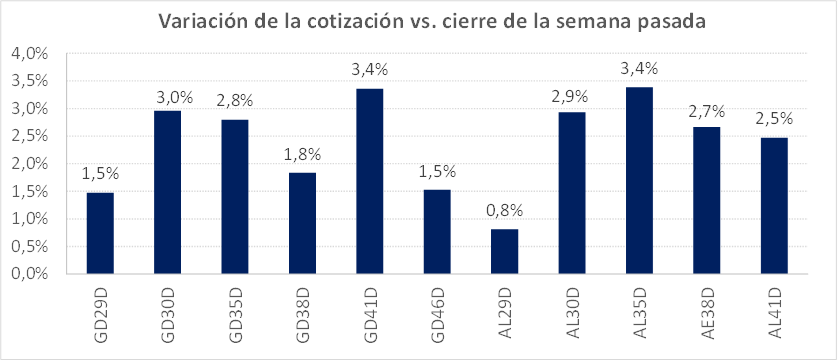

Finalmente rebotaron los títulos soberanos hard dollar tras el mejor clima financiero internacional. Con la licitación de mitad de mes el Tesoro logró obtener los dólares faltantes para el pago de cupones del 9 de julio, estimado en USD 4.400 millones. De esta forma, el saldo de depósitos en dólares en cuenta del BCRA cerró el 24 de junio en USD 4.576 millones. Por el salto de la semana pasada, es probable que el Tesoro también haya comprado al BCRA una parte.

En este contexto, la curva de Globales registró una suba promedio en sus cotizaciones del 2,3% en el acumulado semanal, algo mejor para Bonares que anotaron 2,5%. Con estos movimientos, la pendiente de la curva de Globales volvió a operar positiva, con rendimientos en rango 10,2%/11,1%. En tanto la curva de Bonares continúa operando levemente invertida a partir del vencimiento 2030, en rango 12,1%/11,5%

El spread por legislación se redujo sobre las especies 2030 (AL30/GD30) y cerró el jueves en torno a los 125 pbs. (desde los 160 pbs. registrados la semana pasada). En tanto la relación AL35/GD35 se redujo a mínimos de 2/3 pbs. El riesgo país comprimió 39 pbs. y cerró en 687 pbs., zona en la que viene operando en las últimas semanas.

El pago de cupones de enero se verá reflejado en una caída de reservas internacionales por las tenencias de no residentes. El esquema cambiario no muestra signos virtuosos sino más bien profundiza su dinámica. Los datos de balanza de pagos y déficit de cuenta corriente presionan sobre las necesidades de financiamiento externo. El Tesoro continúa sin acceso directo al mercado. En la última licitación no pudo colocar los USD 500 millones del Bonte 2030.

La suba reciente del tipo de cambio, la intervención sobre la curva de futuros (por los últimos movimientos de mercado se desprende también sobre dólar MEP) y la única fuente de acumulación vía deuda en un escenario de condiciones financieras desfavorables (riesgo país operando en 650/700 pbs.) son signos de un equilibrio inestable.

Asimismo, influye el contexto político local de cara a las elecciones de medio término. Por todo esto, luce poco probable un escenario de fuerte compresión de tasas en el corto plazo.

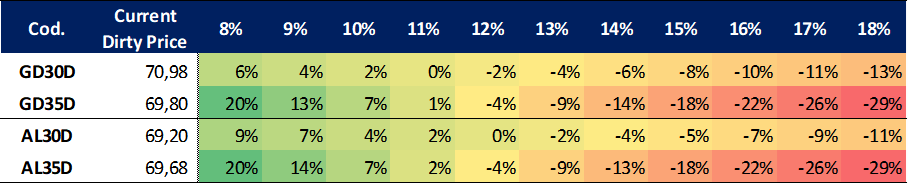

En términos relativos, tal como venimos comentando, sobre una estrategia más conservadora ponderamos los títulos cortos con menor sensibilidad precio/tasa de descuento. En especial el GD29 que viene resistiendo mejor al clima de incertidumbre.

Asumiendo mayor volatilidad de corto plazo, los títulos largos devengan cupones relativamente más altos, con mayor recorrido de precios (y paridad) en un horizonte más largo de persistencia de buenas expectativas de mercado.

Ganancia (pérdida) potencial según tasa de descuento

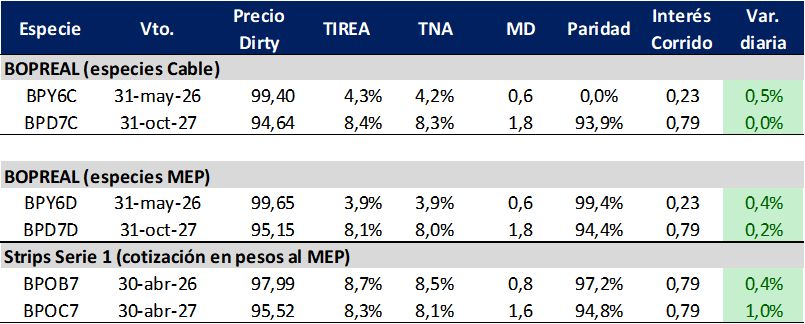

Curva del BCRA: Bopreales

Buena semana también para la curva Bopreal bajo cotización MEP que comprimió rendimientos en todas sus especies, aunque con menor rebote que la curva soberana dado el diferencial de volatilidad.

La especie corta con vencimiento mayo de 2026 (BPY6D) cerró con rendimiento en base TIREA de 3,9% (-129 pbs. en la comparación semanal), mientras que el título largo (BPD7D, con vencimiento octubre de 2027) cerró en TIREA 8,1% (-4 pbs.).

En tanto los strips B y C continúan operando por encima de la curva, en especial el B que cerró la última rueda en TIREA 8,7% y comprimió 107 pbs. En la semana llegó a operar con rendimientos en torno a TIREA 6,5%/7%.

En términos de spreads, BPD7D/AL30 (similar duration) se mantiene operando por encima de los 800 pbs. En tanto el spread AL30D/BPY6D comprimió fuertemente por el rebote de Bonares y cerró en 395 pbs. tras haber cotizado las últimas semanas por arriba de los 500 pbs.

En estos niveles, sobre la curva Bopreal seguimos sosteniendo la preferencia sobre el strip B. En caso de buscar mayor duration, un año más largo, el strip C.

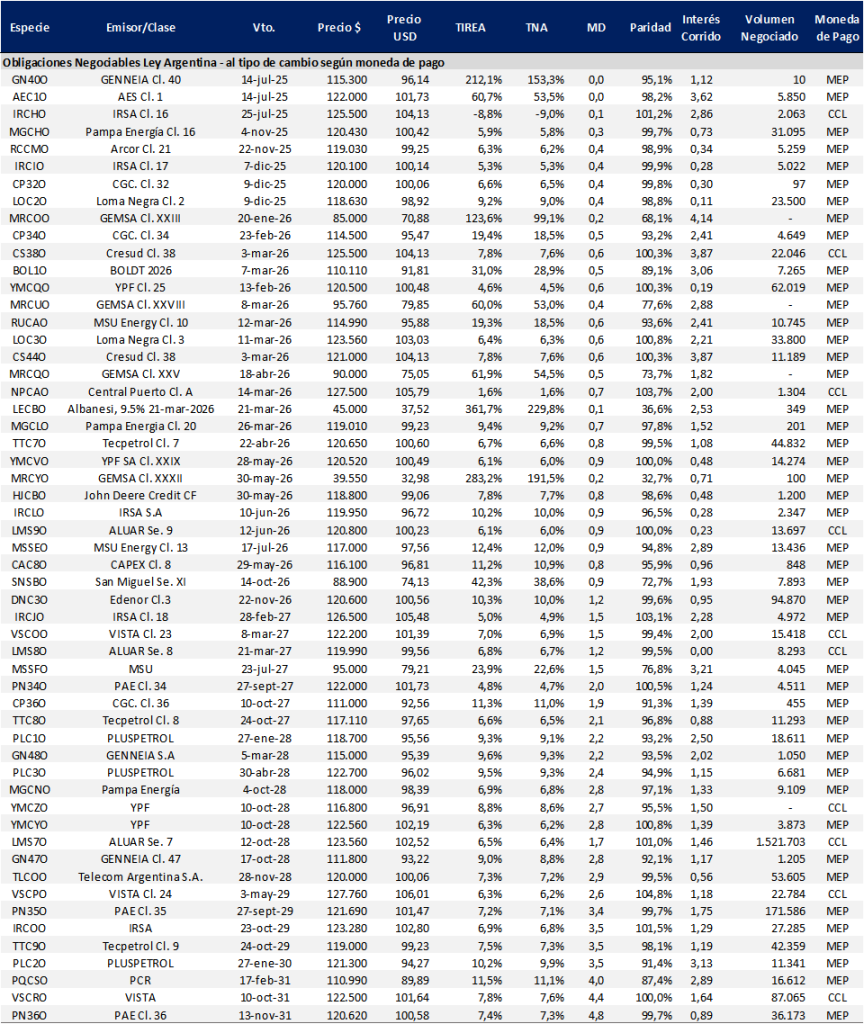

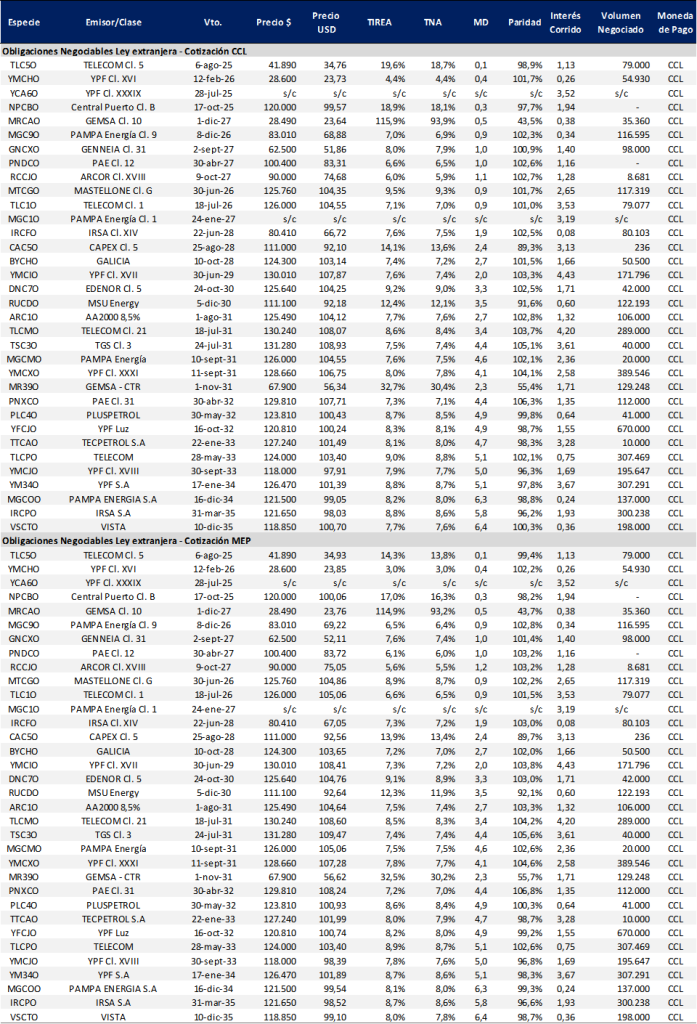

Obligaciones negociables: Ley extranjera y Ley Local

Semana más estable para el mercado corporativo de deuda en dólares, sin nuevos eventos de créditos más allá de los ya conocidos. Las ONs cierran una semana tranquila con subas en el margen en todos los tramos.

La curva con legislación extranjera medida a precios MEP para créditos AA/AAA cierra la semana con rendimientos en torno a TIREA 7% en el tramo corto y TIREA 8% en el tramo largo.

En tanto para el mismo universo de emisores sobre la curva de ONs Ley Local, los títulos operan con mayor dispersión en el tramo corto y más arbitrados con la curva ley extranjera en el largo.

Sobre el tramo corto, ponderamos la ON de Mastellone (MTCGO) que opera en base TIREA 8,9% y duration menor a un año. En el tramo largo, por cotización en la curva seguimos ponderando Telecom (TLCMO) que cerró en 8,5% y duration de 3,4 años. Algo más larga, PLC4O (Pluspetrol) con duration de 4,9 años y TIREA 8,6% y TLCPO (Telecom) con duration de 5,1 años y rendimiento 8,9%.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado