¿Qué está pasando en Argentina y el mundo?

Tras el envío del DNU al Congreso, comienzan a surgir las primeras interpretaciones del acuerdo, aunque la información disponible sigue siendo muy limitada. El DNU no establece un monto máximo de endeudamiento. El financiamiento se extendería hasta 2035, incluyendo un período de gracia de cuatro años y medio. Sin embargo, en el marco de un programa de facilidades extendidas no se espera que el préstamo implique la llegada de la totalidad de dólares frescos. Una parte podría ser un adelanto y los desembolsos restantes se gatillarían contra revisión y cumplimiento de metas a lo largo del programa. En definitiva, dependerá del monto del nuevo financiamiento, lo que determina cuánto irá a renovar vencimientos del propio Fondo y organismos y cuánto serán fondos frescos. En el camino, servirá para mejorar el número de reservas del BCRA.

Desde el punto de vista técnico y legal para su aprobación en el Congreso, aún se debaten algunos aspectos, como el hecho de que el DNU aprueba una operación de crédito público sin establecer un monto máximo. También está la cuestión política, que seguramente tenga impacto en las expectativas de mercado de corto plazo.

En relación a la inflación, a la espera del IPC Nacional de febrero, las principales consultoras coinciden en que será superior al registro de enero. Aunque el IPC CABA reflejó un aumento moderado del 2,1%, el IPC nacional podría ubicarse por encima de ese nivel. Uno de los factores clave es la incidencia del rubro de alimentos y bebidas, que en el IPC nacional tiene un mayor peso que en CABA y que ha registrado mayores aumentos. En contraste, la caída de -32% en los boletos de avión, que tuvo un impacto significativo en la inflación de CABA, tiene una menor incidencia a nivel nacional.

En el frente cambiario, el BCRA cerró el jueves con compras acumuladas en la semana por USD 434 millones, y acumula USD 624 millones en lo que va de marzo. Las reservas brutas cerraron en USD 28.102 millones, prácticamente en el mismo nivel que la semana anterior (USD 28.087 millones). Con estos stocks, las reservas netas se profundizan en terreno negativo, en torno a -USD 9.500 millones.

El dólar MEP cerró este jueves en $ 1.234 (1,0% semanal) y el CCL en $ 1.234 (1,2% semanal), con las brechas cambiarias en 16%. El ratio de canje (CCL/MEP) cerró prácticamente en cero, con volúmenes operados sobre AL30 algo menores en las últimas ruedas (en torno a USD 180 millones en la última rueda). Por su parte, el blue cerró al alza en $ 1.240, volviendo a operar por encima del MEP.

En el plano internacional, en la semana Donald Trump anunció un aumento del 25% en los aranceles al acero y aluminio de Canadá, elevando el total al 50%. Justificó la medida por un recargo canadiense del 25% a la electricidad exportada a EE.UU. y sugirió que Canadá podría convertirse en el estado número 51. En respuesta, el gobernador de Ontario, Doug Ford, suspendió temporalmente el recargo y acordó reunirse con el secretario de Comercio de EE.UU.

EE.UU. reanudó su asistencia militar a Ucrania y restauró el intercambio de inteligencia tras un acuerdo entre el secretario de Estado, Marco Rubio, y funcionarios de Kiev. Ucrania respaldó la propuesta de Trump para un alto el fuego de 30 días con Rusia y retomó negociaciones sobre sus recursos minerales estratégicos.

Mientras tanto, el informe JOLTS de enero mostró un crecimiento en las vacantes laborales y una disminución en los despidos, señalando estabilidad en el mercado laboral. Sin embargo, los mercados reaccionaron con volatilidad: los rendimientos de los bonos del Tesoro subieron y las acciones cayeron debido a la incertidumbre comercial con Canadá, aunque en las últimas ruedas se recuperaron tras el buen dato de inflación (2,8% interanual en febrero).

View de mercado:

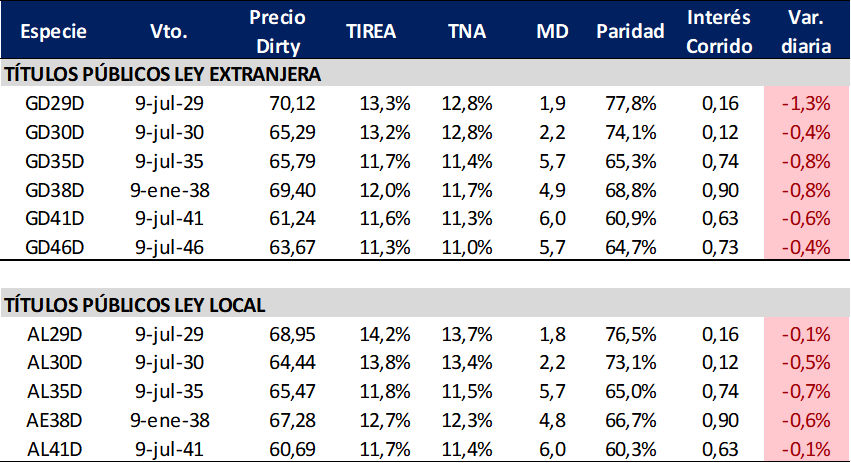

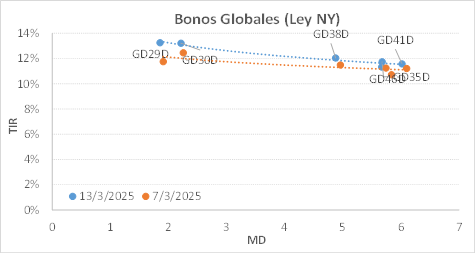

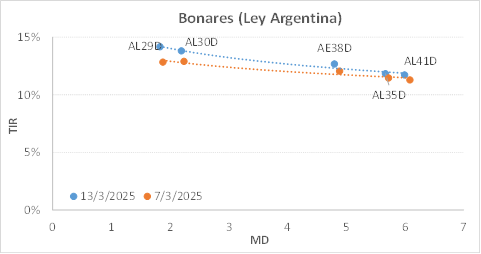

Curva del Tesoro: Bonares y Globales

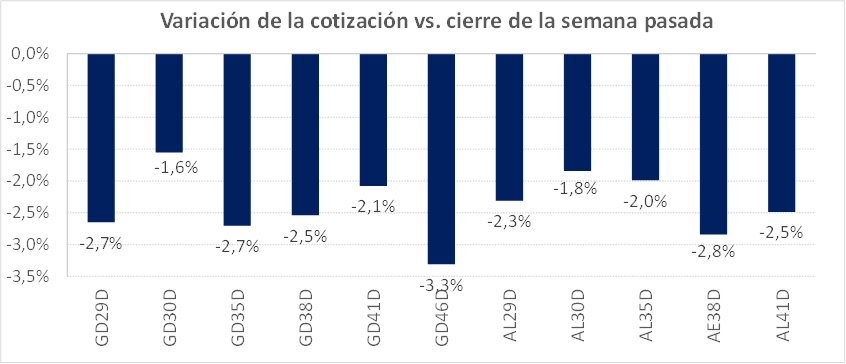

Los bonos soberanos hard dollar volvieron a registrar variaciones negativas en el acumulado semanal. Para la curva ley NY, las cotizaciones cerraron con una caída acumulada de -2,5%, mientras que para los títulos locales la corrección fue levemente menor (-2,3%).

Las curvas de rendimientos se desplazaron hacia arriba y los vencimientos 2030-2046 pasaron a operar en promedio 57 pbs. en base TIREA por encima de los niveles del viernes, en rango TIREA 14,2%/11,3%, considerando ambas legislaciones. En tanto el riesgo país volvió a acercarse a los 750 pbs. y cerró en 748 pbs. (+56 pbs. respecto al cierre de la semana pasada y +188 pbs. en relación al mínimo de 560 pbs. registrado el 9 de enero).

El spread por legislación en el AL30/GD30 volvió a ampliarse levemente y cerró en 59 pbs. (vs. 45 pbs. del cierre del viernes) por la mayor caída relativa de la especie ley local (por volúmenes operados se estima menor intervención esta semana). Para los vencimientos 2035 el spread también se redujo y cerró la última rueda en 9 pbs.

Nuestra lectura es que el mercado espera definiciones concretas sobre el acuerdo. Difícilmente logre aprobarse antes de principios de abril. En el medio serán al menos 3 semanas de relativa incertidumbre. Las que las compras de dólares del BCRA, la acumulación de reservas, el grado de intervención sobre la brecha y la presión sobre los dólares financieros determinarán en gran parte la performance y volatilidad de los activos soberanos en dólares en el corto plazo. El resto será el tratamiento del DNU en el Congreso y las expectativas positivas que puedan impulsar desde el gobierno.

Hoy el mercado parece más cauto y el optimismo luce más contenido. El contexto internacional, con las idas y vueltas en la política comercial y de aranceles, también está marcando el pulso en las ruedas de mercado. Si bien el mayor espíritu de negociación contribuye a reducir la volatilidad, dependerá de que las negociaciones lleguen a buen puerto y sus resultados puedan reconvertirse en un driver de la mejora en el precio de los activos internacionales.

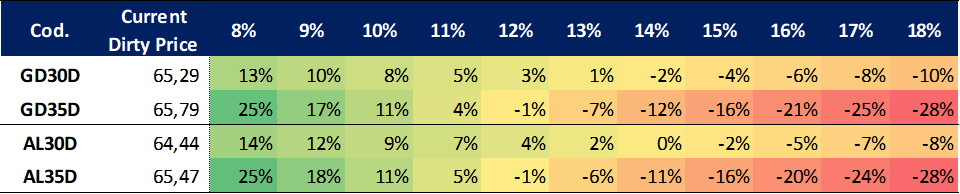

Ganancia (pérdida) potencial según tasa de descuento.

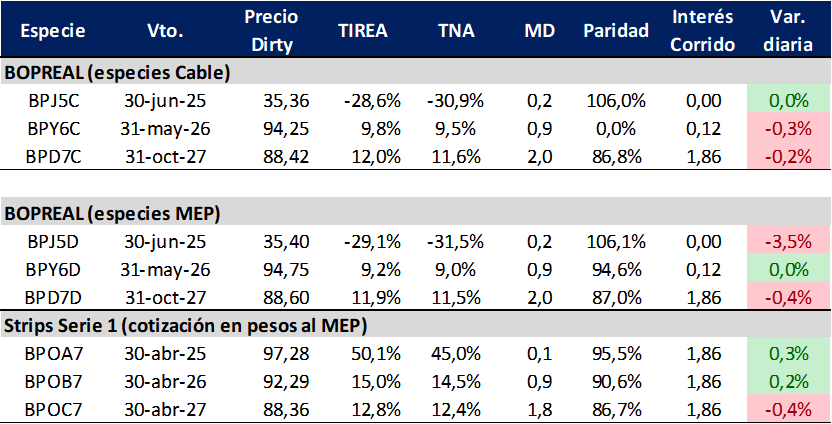

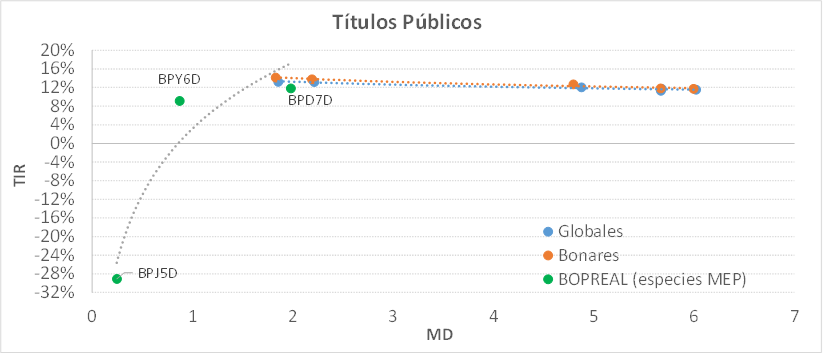

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP también ajustó rendimientos en el acumulado semanal, en especial sobre la especie más larga, más comparable en duration con títulos soberanos. En este sentido, el BPD7D (colateral del REPO) registró una variación acumulada de -2,2% y el rendimiento se incrementó en 116 pbs. respecto al cierre de la semana pasada. Con esta corrección, la TIREA cerró la rueda del jueves en 11,9% y el spread sobre el AL30 (similar duration) se redujo a 196 pbs., desde los 220 pbs. registrados al cierre de la semana pasada.

En tanto, la cotización del BPY6D registró una caída sensiblemente menor, de -0,5% y el rendimiento se incrementó en 64 pbs. en la comparativa semanal (área TIREA 9,2%).

Por último, la especie más corta, BPJ5D, continúa operando con rendimiento negativo.

Sobre la curva Bopreal seguimos sosteniendo la preferencia por el BPD7D, que redujo sensiblemente su spread sobre el AL30 y opera en torno al 12%. Vemos un buen punto de entrada para quien busque posicionarse en activos soberanos, con mayor recorrido en un escenario positivo que hace algunas semanas. A pesar de esta corrección, en el recorrido histórico la curva Bopreal opera con mucho menos volatilidad que la curva de Bonares.

En línea con lo que venimos comentando, si el acuerdo con el Fondo se extiende en el tiempo, luce más apropiada una estrategia conservadora, parada sobre la curva Bopreal. En cambio, en un escenario de expectativas positivas de corto plazo resultan más atractivos los bonos largos del Tesoro. Entendemos que esto podría generarse si las condiciones financieras son más favorables a lo esperado, sobre todo en términos de monto y restricciones del financiamiento.

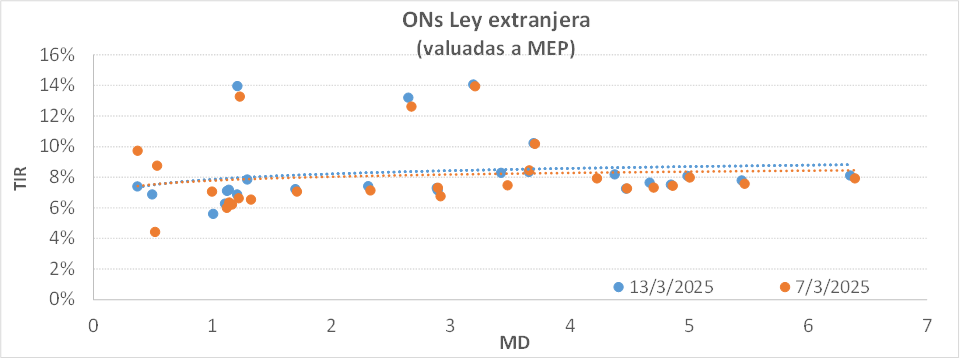

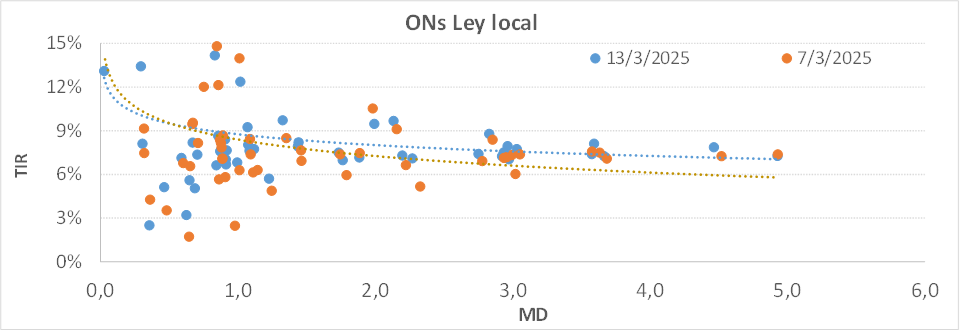

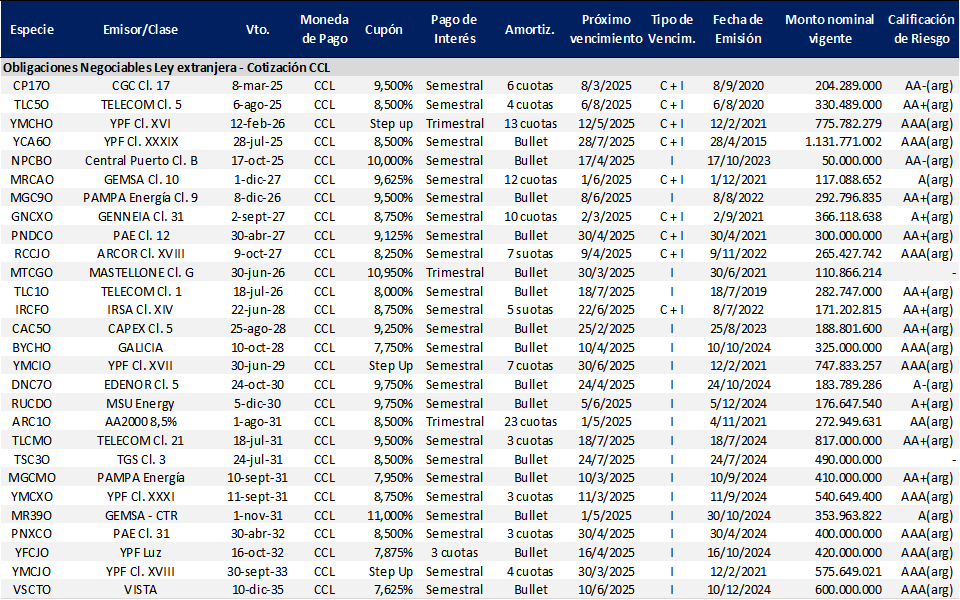

Obligaciones negociables: Ley extranjera y Ley Local.

La curva de ONs ley extranjera bajo cotización MEP registró comportamiento dispar, aunque en promedio con mayores rendimientos en el tramo corto/medio de la curva.

Los créditos AA/AAA con duration menor a 1,2 años continúan operando algo más desarbitrados que la semana pasada y cerraron el jueves en área TIREA 5,5%/7,4%. Telecom (TLC5O) cerró con TIREA 7,4% y MD 0,4 años; PAMPA (MGC9O) con TIREA 6,3% y MD 1,2 años, PAE (PNDCO) con TIREA 5,6% y MD 1,1 años y ARCOR (TCCJO) con TIREA 7,2% y MD 1,2 años.

En tanto las especies del tramo largo operan relativamente más estables. En este segmento, la corrección fue mínima, en promedio de 10 pbs. Los créditos AA/AA cerraron en torno al 7,5%/8,3% anual, dependiendo del crédito y liquidez de mercado.

En términos relativos, por cotización en la curva y sobre activos más líquidos seguimos ponderando TLCMO (Telecom) que cerró en TIREA 8,3%, AA2000 (ARC1O) que cerró en 7,3% e YMCXO (YPF) que ajustó más en las últimas ruedas y pasó a operar en área 8,0%. Algo más corto, con duration de 2,4 años y vencimiento junio 2029, YMCIO (YPF) operó en 7,4%

En relación a la curva ley local, se observó también un comportamiento dispar entre sus puntos. En este segmento ponderamos PAMPA (MGCHO) que cerró en TIREA 7,1% y MD 0,6 años y algo más PAE (PN34O) que cerró en TIREA 7,3% y MD 2,2 años. Estas especies más en línea con la curva NY. Sin embargo, dado el ratio de canje prácticamente en cero, luce más atractivo aprovechar las especies de la curva NY.

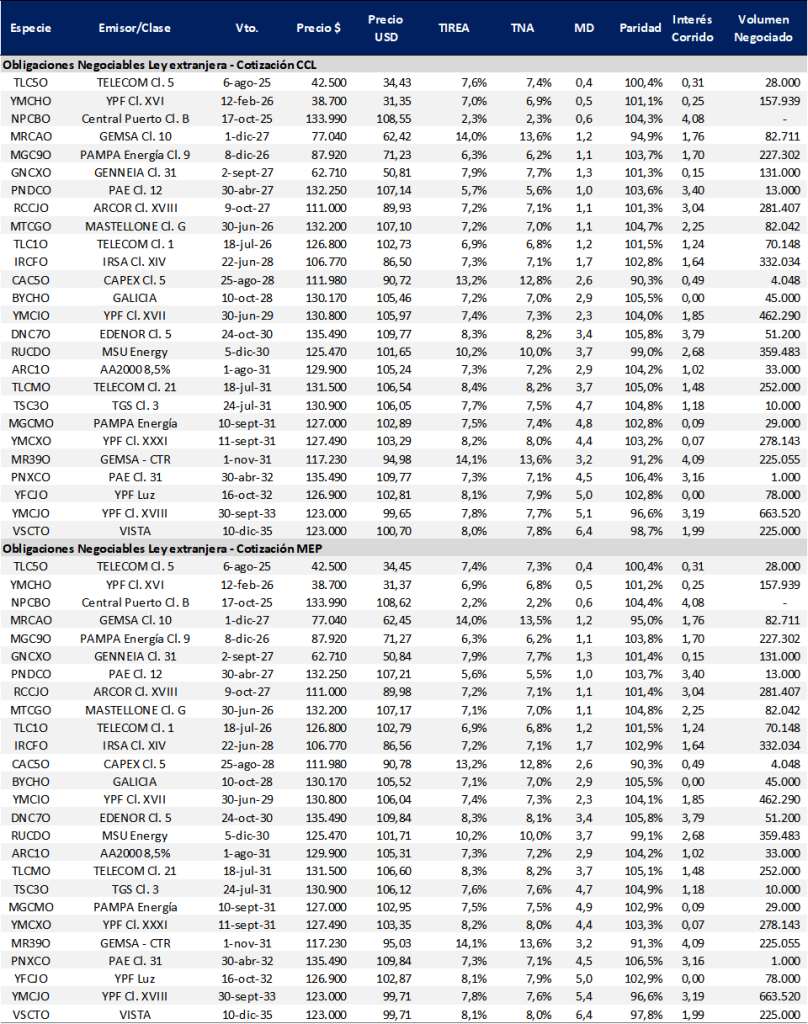

Instrumentos emitidos bajo legislación extranjera: datos de mercado.

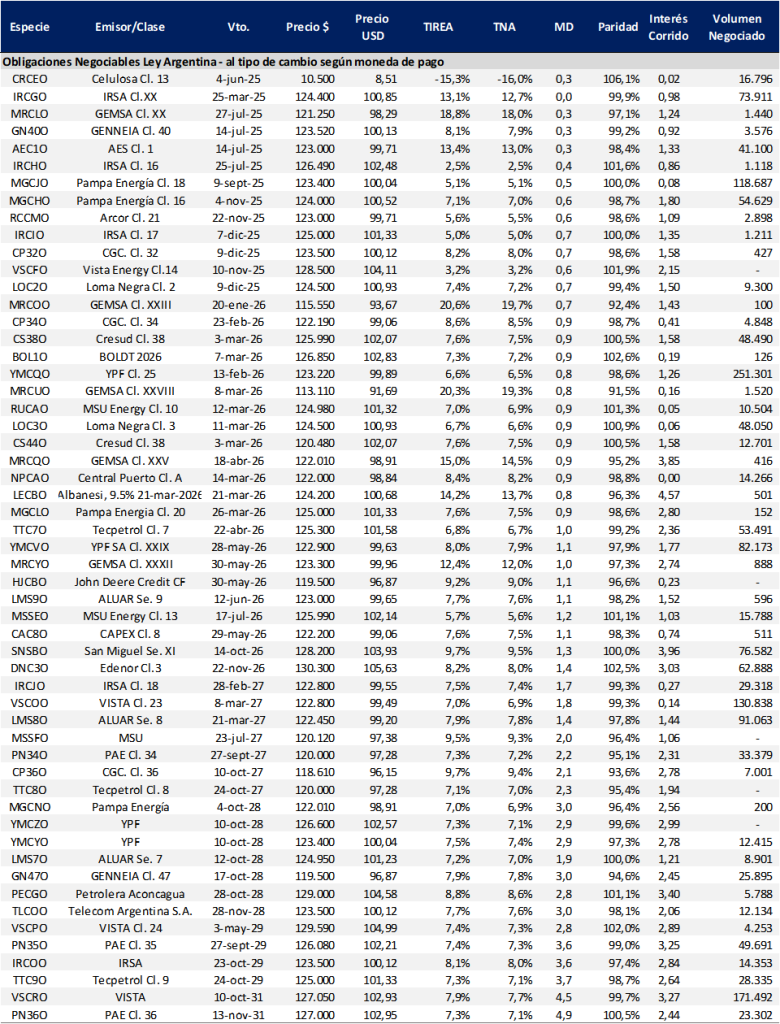

Instrumentos emitidos bajo legislación local: datos de mercado.

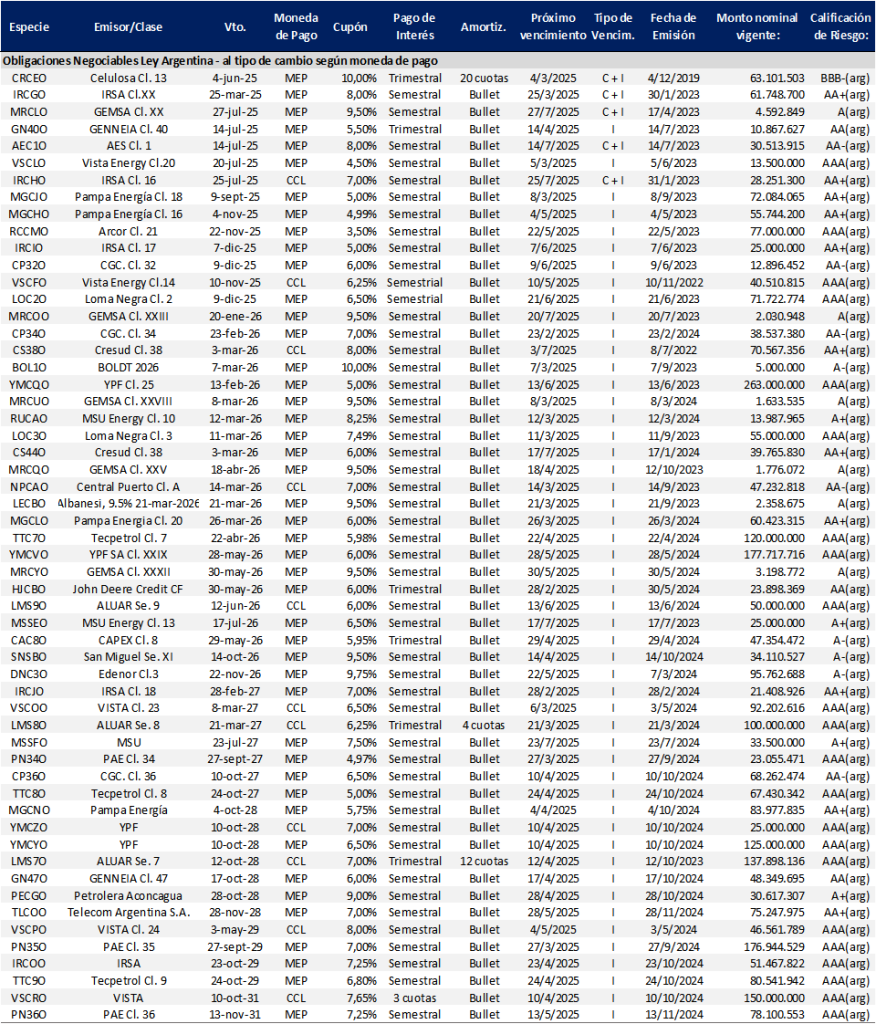

ANEXO: Obligaciones Negociables: Resumen condiciones técnicas.

Instrumentos emitidos bajo legislación extranjera

ANEXO: Obligaciones Negociables: Resumen condiciones técnicas.

Instrumentos emitidos bajo legislación local