¿Qué está pasando en Argentina y el mundo?

El INDEC publicó los datos del mercado de trabajo correspondientes al cuarto trimestre de 2025. La tasa de desocupación se ubicó en 7,5%, lo que implica una suba de +1,1 p.p. interanual, con un deterioro concentrado principalmente en los segmentos más jóvenes. En paralelo, la tasa de empleo descendió -0,7 p.p. hasta 45,0%, en un contexto de participación prácticamente estable (-0,2 p.p.), reflejando una menor capacidad de absorción del mercado laboral. Esta dinámica se explicó por una contracción del empleo formal (-0,8 p.p.), parcialmente compensada por un leve incremento del empleo informal (+0,1 p.p.).

En materia de actividad, el índice de producción industrial metalúrgica de ADIMRA registró en febrero una caída de -10,3% interanual y -1,9% mensual, con fuertes bajas en fundición (-15%), bienes de capital (-14,6%) y autopartes (-12%), evidenciando un sector que continúa en terreno contractivo.

En cuanto a los costos de construcción, el ICC registró en febrero una suba de +1,9% mensual, por debajo del IPC, impulsado principalmente por el componente de gastos generales (+4,4%), asociado a ajustes tarifarios y mayores costos de servicios, mientras que la incidencia de la mano de obra fue menor (+1,6% asalariada y +1,8% subcontratada). En términos interanuales, el índice acumula +24,5% y +4,2% en lo que va del año, ambos por debajo de la inflación, lo que implica un abaratamiento real de los costos en un contexto de baja actividad.

En precios mayoristas, se observaron subas mensuales moderadas: el IPIM avanzó +1% (+25,6% i.a.), el IPIB +0,7% (+25,1% i.a.) y el IPP +0,7% (+26% i.a.), con incrementos explicados por los productos nacionales —especialmente primarios— y una caída en los importados que actuó como ancla, en parte por la apreciación cambiaria. Para el IPC de marzo, las mediciones de alta frecuencia anticipan un marzo en torno al +2,9%, con presión de factores estacionales como educación (+12%) y ajustes en tarifas y combustibles.

Por el lado externo, la balanza comercial registró en febrero un superávit de USD 788 millones, inferior al de enero, pero superior al de un año atrás. Las exportaciones cayeron -2,9% interanual por menores cantidades (-7,1%), parcialmente compensadas por precios (+4,4%), con crecimiento en MOI (+8,2%) y caídas en MOA (-10,1%) y combustibles (-27,6%). Las importaciones, en tanto, descendieron -11,8% interanual, principalmente por menores cantidades (-14,9%), con caídas generalizadas, destacándose combustibles (-36,8%) y bienes de capital (-17,6%).

Por su parte, el índice de confianza del consumidor cayó -5,3% en marzo y -4,7% interanual, con un deterioro marcado en GBA y CABA, parcialmente compensado por una leve mejora en el interior.

En el frente cambiario y monetario, el BCRA continuó con compras en el MLC, acumulando USD 899 millones en marzo, aunque las reservas brutas cayeron a USD 43.702 millones por la baja en el precio del oro, mientras que las netas permanecen en terreno negativo (en torno a -USD 2.454 millones). El tipo de cambio oficial se mantuvo estable en $1.395,5, con subas moderadas en los financieros (MEP $1.419,5 y CCL $1.469), lo que mantiene brechas acotadas (1,4% y 4,4%, respectivamente).

En el plano internacional, los principales bancos centrales mantuvieron una postura cauta: la FED sostuvo la tasa en 3,5%/3,75% y redujo las expectativas de recortes para 2026, el BCE lamantuvo en 2,15% con revisión al alza de inflación, Brasil inició un ciclo de recorte con -25 bps en la SELIC, y Japón la dejó sin cambios en 0,75% con advertencias inflacionarias.

En este contexto, la dinámica global continúa condicionada por factores geopolíticos, particularmente por la escalada del conflicto en Medio Oriente durante marzo de 2026, que impactó de lleno en los mercados energéticos. El cierre del Estrecho de Ormuz —por donde transita cerca del 20% del comercio mundial de energía— junto con los ataques a infraestructura clave en Qatar, entre ellos la planta de GNL de Ras Laffan, generaron una fuerte disrupción en la oferta global. En particular, los ataques con drones redujeron en torno a un 17% la capacidad exportadora catarí, provocando un salto cercano al 17% en los precios del GNL y fuertes subas en los benchmarks internacionales (TTF en Europa y JKM en Asia), que acumularon alzas superiores al 70% en pocos días.

La interrupción del flujo energético desató una rápida reconfiguración del mercado, con compradores buscando suministros alternativos en un contexto donde la producción de GNL en Estados Unidos ya operaba cerca de su capacidad máxima. La curva de futuros del Brent mostró un desplazamiento significativo respecto a febrero, con precios de corto plazo por encima de USD 100 y una pendiente más pronunciada, reflejando expectativas de un escenario de conflicto persistente y tensiones en la oferta global. Este nuevo equilibrio introduce presiones inflacionarias adicionales a nivel global y podría dificultar el proceso de normalización monetaria, reconfigurando las expectativas de tasas y los flujos financieros internacionales.

View de mercado:

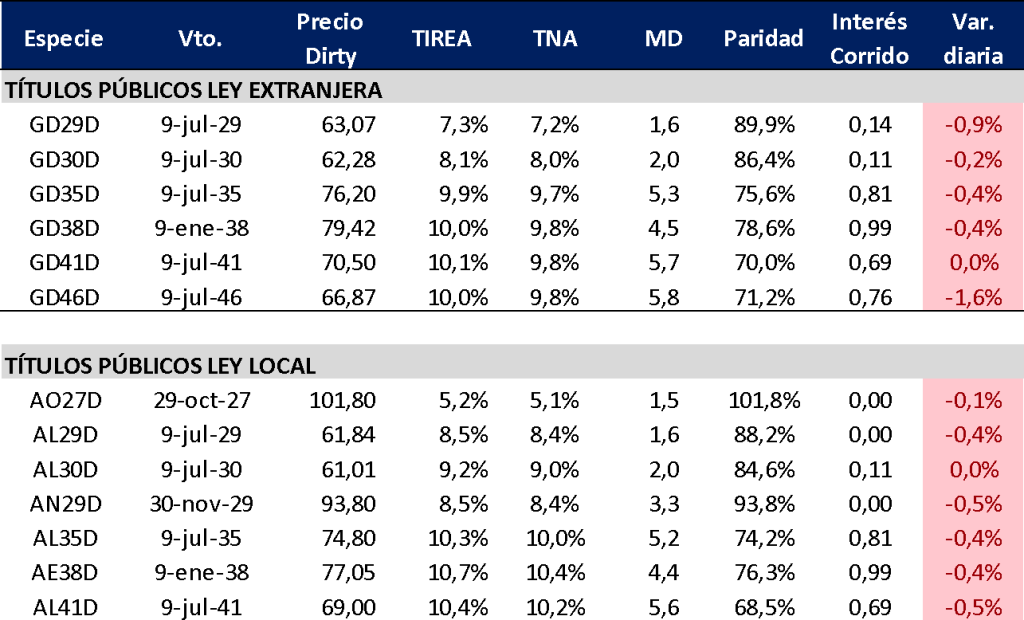

Curva del Tesoro: Bonares y Globales

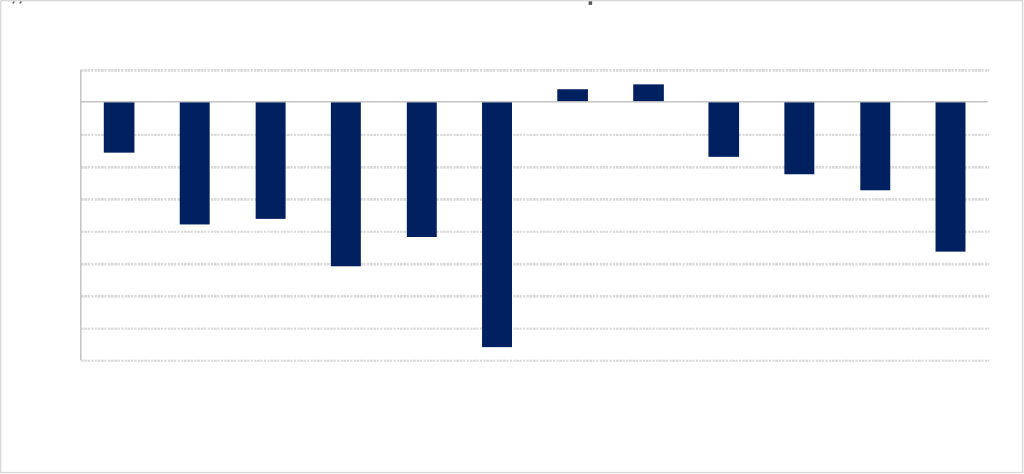

Nueva semana negativa para los bonos hard-dollar, que acumularon bajas de hasta 3,8% en el segmento largo de la curva. El riesgo país volvió a superar la barrera de 600 pbs. y se ubica a casi 120 pbs. del mínimo de 484 registrado a finales de enero. El spread por legislación comprimió en la relación AL30/GD30 por la mayor estabilidad del bono Ley Nacional y cerró en 104 pbs. En tanto para AL35/GD35 operó por debajo de los 40 pbs.

En términos de TIREA, la curva de Globales opera con pendiente positiva en rango TIREA 7,3%/10,0%. En tanto la curva de Bonares en rango 8,5%/10,7% para títulos comparables. Por su parte, el rendimiento del AO27 cerró en TIREA 5,2%, y se mantiene cotizando levemente por encima de la par, por debajo incluso del resultado de la primera licitación.

Durante su participación en el 21º Simposio de Mercado de Capitales y Finanzas Corporativas, el ministro de Economía, Luis Caputo, reafirmó que la estrategia financiera del Gobierno no contempla el regreso a los mercados internacionales en el corto plazo, priorizando en cambio el uso de fuentes de financiamiento alternativas y de menor costo. En este sentido, destacó que, en un contexto de superávit fiscal, la prioridad es evitar nueva deuda externa y continuar con el proceso de desendeudamiento, financiando los vencimientos mediante instrumentos locales, venta de activos y mecanismos que aún no fueron completamente revelados, pero que —según señaló— permitirán cubrir compromisos por alrededor de USD 9.000 millones hasta 2027. La lógica central es clara: reemplazar deuda cara por financiamiento más barato, en un esquema que combine disciplina fiscal con el desarrollo del mercado local. La incógnita pasa por la sostenibilidad de esta estrategia y por los eventuales planes de contingencia en caso de que el contexto externo o la dinámica local no acompañen.

En línea con este enfoque, el equipo económico ya comenzó a avanzar en el mercado doméstico, con colocaciones como el Bonar 2027 (AO27), que permitió captar USD 500 millones y proyecta alcanzar hasta USD 2.000 millones para cubrir vencimientos de corto plazo. Tanto Caputo como el secretario de Finanzas, Federico Furiase, sostienen que los próximos compromisos —incluyendo los de julio y enero de 2027— se encuentran prácticamente asegurados a partir de estas herramientas. Sin embargo, la reacción del mercado fue mixta: tras una suba inicial en Globales y Bonares, la rueda cerró con caídas, reflejando cierta cautela.

Nuestra lectura es que el financiamiento doméstico o herramientas alternativas, como los REPOs, tiene un carácter procíclico, lo que, en escenarios adversos o de expectativas negativas pone el foco en el riesgo de refinanciamiento, especialmente en instrumentos de corto plazo. Si bien en el corto plazo el flujo externo luce contenido —producto de emisiones corporativas y el inicio del período fuerte de liquidación del agro—, la principal incertidumbre se traslada al segundo semestre, estacionalmente más desafiante, en un contexto donde la evolución de los indicadores macro y micro será clave, especialmente con el calendario electoral de 2027 comenzando a ganar relevancia.

Para lo que resta de 2026, los vencimientos en moneda extranjera ascienden a más de USD 11.000 millones, incluyendo soberanos, Bopreales, REPOs y Organismos, y considerando desembolsos al FMI. Para 2027 el número es mucho más desafiante: USD 33.000 millones, destacándose USD 26.000 millones entre Globales, Bonares, Bopreales y REPOs. En el escenario actual, luce poco probable una compresión de rendimientos en el corto plazo, más aún dada la volatilidad del contexto geopolítico y de los flujos financieros internacionales. En el análisis relativo, luce más atractivo el GD35, que opera con liquidez y TIREA 9,9%.

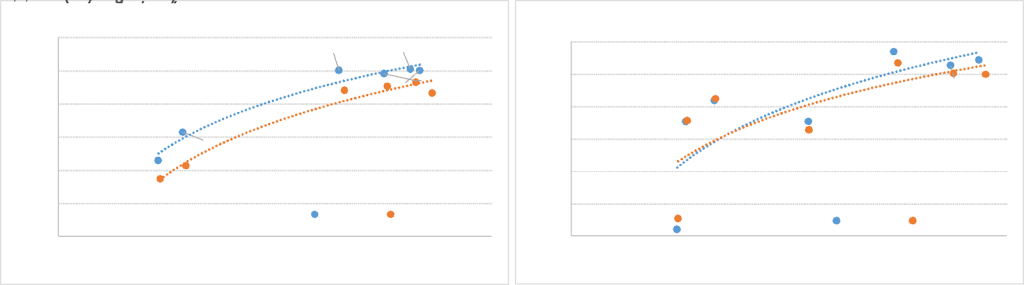

Ganancia (pérdida) potencial según tasa de descuento

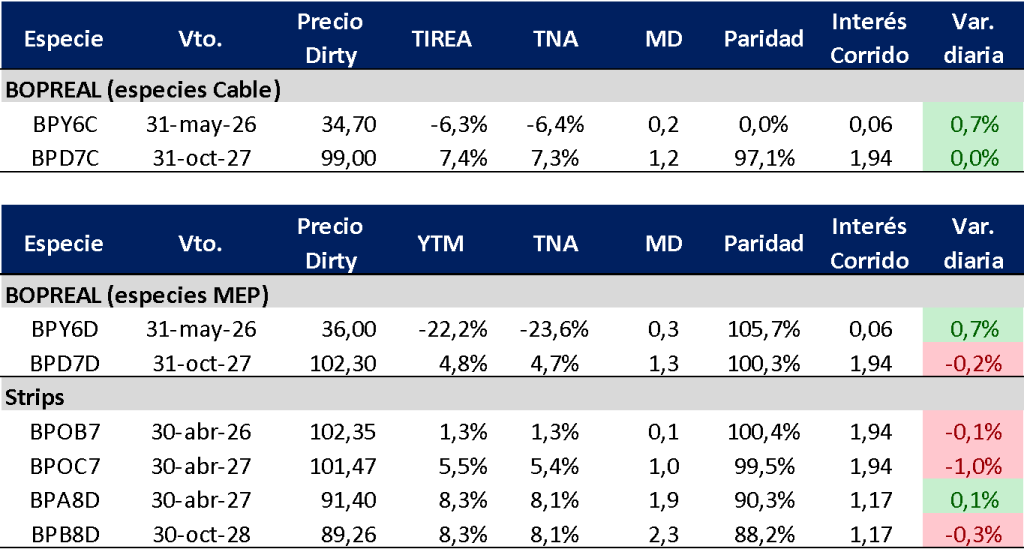

Curva del BCRA: Bopreales

Los Bopreales cierran la semana operando mixtos, con compresión de rendimientos en el segmento corto (BPY6D y BPD7D) y mayores rendimientos sobre el tramo largo. El BPY6D (MEP) acumuló una suba de 1,5%, y cerró en TIREA en torno al -22,2%, nuevamente explicada por la proximidad de su vencimiento el 31 de mayo. El BPD7D avanzó +0,6% y opera con rendimiento TIREA 4,8%, por debajo del AO27, y levemente más corto. En tanto el strip más largo (BPB8D) cerró en TIREA 8,3% (+12 pbs. en la comparativa semanal), y se mantiene alineado a la curva interpolada de Globales (ley NY).

El spread de riesgo Tesoro/BCRA volvió a incrementarse sobre el tramo corto y se ubicó en 440 pbs. para la relación AL30/BPD7D, alcanzando máximos de las últimas ruedas.

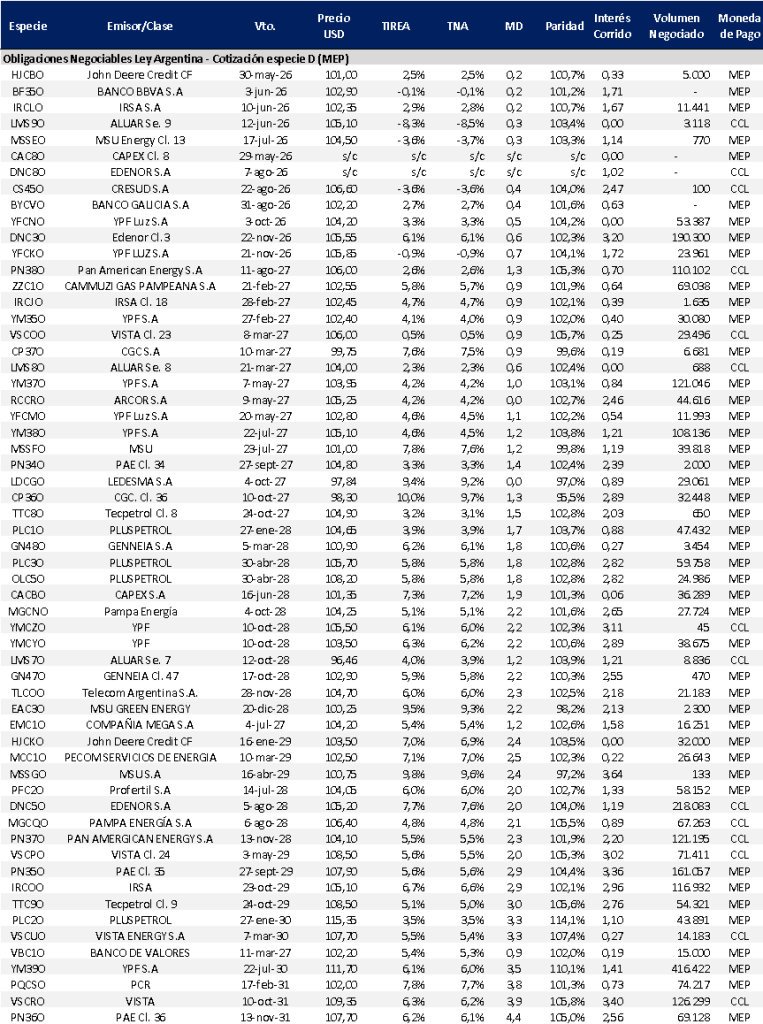

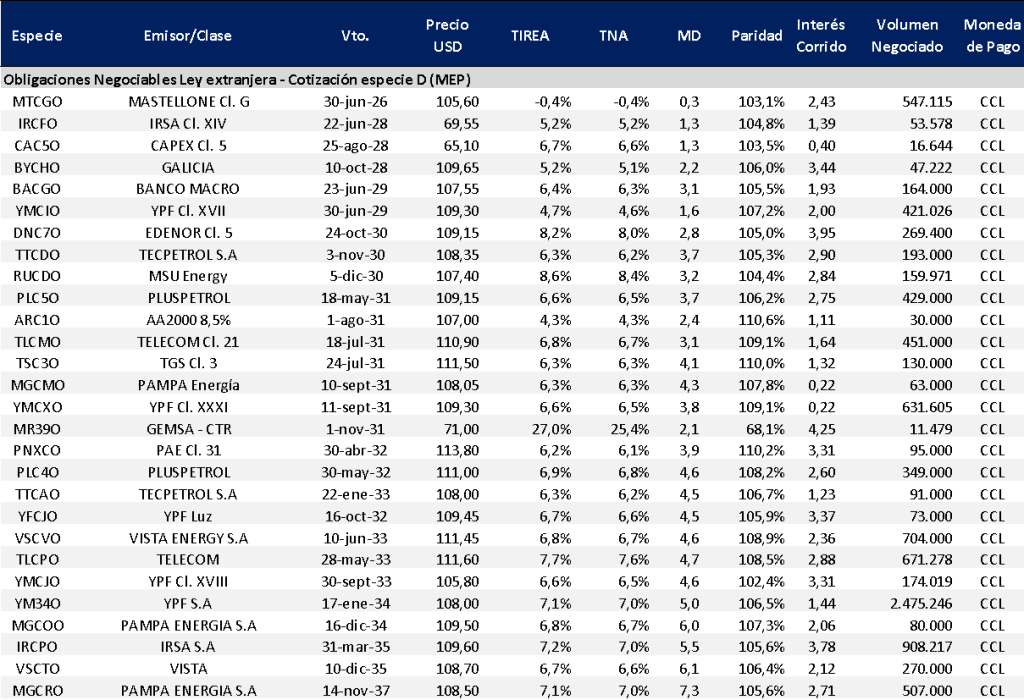

Obligaciones negociables: Ley extranjera y Ley Local

Otra nueva semana sin emisiones hard-dólar en mercado primario. En mercado secundario las curvas corporativas continúan operando con baja volatilidad, especialmente en el segmento medio y largo de emisiones AAA. En términos de rendimientos se observó una nueva comprensión sobre la curva Ley NY. Los títulos más cortos se mantienen operando en niveles de TIREA en torno al 5%. En el tramo largo, los instrumentos del sector oil & gas comprimieron en promedio 3 pbs. y cerraron la última rueda en TIREA 6,6%/7,2%.

Por su parte, la curva bajo legislación local mostró un comportamiento similar, comprimiendo levemente sobre las emisiones de mejor perfil crediticio. Los bonos más cortos de compañías AAA continúan operando por debajo de la curva ley extranjera, con retornos en rango TIREA 2,5%/4%, dada la mayor demanda relativa por restricciones cambiarias. Sobre el tramo largo los títulos operan con rendimientos en área TIREA 5%/6%, poco atractivos más allá de la baja volatilidad.

En el análisis relativo de mercado secundario, en la curva de bonos con legislación extranjera continuamos ponderando Pluspetrol (PLC5O) e YPF (YMCXO) que operan en torno a TIREA 6,6%. Algo más largo, PLC4O con TIREA 6,9% y duration de 4,6 años. Sobre un estándar crediticio más bajo pero un plazo más corto, Edenor (DNC7O) cerró en TIREA 8,2% y duration aproximada de 2,8 años.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado