¿Qué está pasando en Argentina y el mundo?

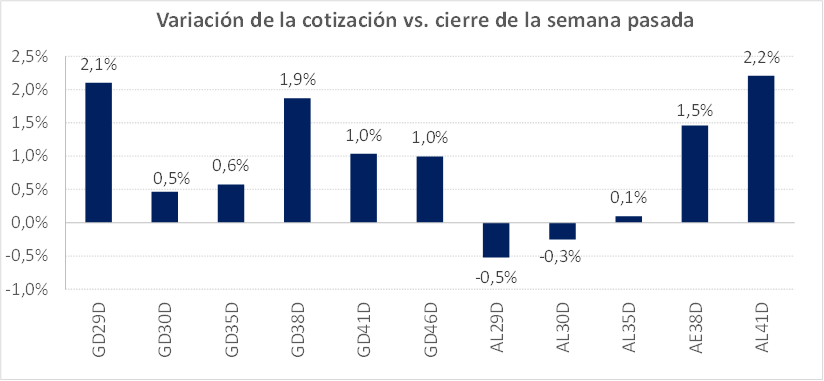

Tras la euforia inicial que siguió a la contundente victoria del oficialismo en las elecciones del 26 de octubre, los mercados mantuvieron esta semana un tono optimista, aunque con mayor estabilidad. Los ADRs extendieron el rally en los primeros días, pero recortaron parte de las ganancias hacia el cierre, mientras que los bonos en dólares avanzaron en promedio un 1,2% en la curva con legislación extranjera.

En el plano monetario, el BCRA publicó el balance semanal al 31 de octubre, donde se registró una reducción de USD 1.892 millones en las “Letras emitidas en moneda nacional y un incremento de USD 2.403 millones en el rubro “Otros pasivos”, partida que suele incluir la activación de swaps. Todo indica que el gobierno habría utilizado parte del swap con el Tesoro estadounidense para permitir la salida de Bessent, quien mantenía pesos invertidos en el BCRA tras su intervención. Esta operación impacta negativamente sobre las reservas netas (por activación del swap), que según la metodología tradicional habrían pasado de -USD 12.000 millones a -USD 14.000 millones. En definitiva, finalmente la asistencia del Tesoro americano se habría canalizado a través del swap.

En el segmento pesos, este miércoles el Tesoro realizó la primera licitación primaria del mes, ya con cambio de Secretario de Finanzas (Alejandro Lew reemplazó a Pablo Quirno), en la que logró adjudicar $ 8,5 billones habiendo recibido ofertas por $ 9,38 billones (91% del total). Sin resultados comunicados del canje previo con el BCRA, el Tesoro informó una tasa de rollover del 111,8%, lo que supone vencimientos por $ 7,6 billones y un financiamiento neto de $ 0,9 billones.

En relación al tipo de ajuste, el 64% fue colocado entre las dos Lecaps más cortas y el Boncap de abril de 2027. En tanto los títulos ajustables por CER representaron el 20% del monto colocado, mientras que el 16% restante en la Letra a tasa TAMAR M31G6. Las licitaciones del Bono TAMAR T13Y7 y DLK D30A6 se declararon desiertas. Además, destacamos el plazo promedio de colocación (PPC) que alcanzó los 268 días, nivel que se ubica muy por encima del PPC de las licitaciones previas a la última elección (70 y 82 días).

En cuanto a las tasas convalidadas, en instrumentos a tasa fija el premio por sobre los rendimientos operados en mercado secundario fue de 174 pbs. (promedio ponderado) entre las tres especies ofrecidas. Sobre la especie más corta ofrecida a 109 días de plazo (S27F6) el premio fue de 220 pbs.

Por otro lado, los últimos datos publicados por el BCRA sugieren que el Tesoro compró dólares este lunes. Sus depósitos en moneda extranjera aumentaron USD 64 millones, mientras que los depósitos en pesos bajaron en el equivalente a USD 76 millones. El saldo residual de USD 12 millones se explicaría por compromisos con organismos internacionales. El Tesoro arrancó la semana con apenas USD 156 millones en depósitos en dólares, muy por debajo de los USD 853 millones que debería girar hoy al FMI.

En términos de reservas, las brutas cerraron este miércoles (jueves feriado bancario) en USD 41.013 millones, previo al impacto del pago al FMI. En cuanto a la cotización del dólar, el mayorista cerró este miércoles en $1.480,2 (+0,2% en el acumulado semanal) mientras que el dólar MEP en $1.498,8 (0,0%) y el CCL en $1.498,6 (+0,9%). En lo que va de la semana, el volumen diario del MLC promedió los USD 511 millones (vs. USD 415 millones la semana pasada).

Por el lado de la inflación, las mediciones de las principales consultoras ubican el nivel general de octubre en el rango 2,1% / 2,4% mientras que nuestra medición se ubica en 2,3%. Aún no hay datos de alta frecuencia para la primera semana de noviembre.

En el plano internacional, y más específicamente en el ámbito político, la victoria de Zohran Mamdani en las elecciones para alcalde en New York City generó repercusiones en los mercados. El nuevo alcalde, que se autodefine como socialista democrático, ganó con más del 50% de los votos y se convierte en la primera persona musulmana en ocupar el cargo.

En tanto el gobierno federal de los Estados Unidos continúa en shutdown desde el 1° de octubre, tras la falta de acuerdo en el Congreso para aprobar la normativa de financiación del nuevo ejercicio fiscal, lo que lo convierte en el cierre más prolongado de su historia. El impacto económico es significativo: la Congressional Budget Office (CBO) estima pérdidas entre USD 7.000 millones y USD 14.000 millones si el cierre se extiende entre cuatro y ocho semanas. Esta paralización no sólo compromete los servicios federales, sino que también genera un clima de mayor incertidumbre para los mercados, tanto por el retraso en la publicación de datos económicos como por la percepción de que las disputas políticas pueden paralizar la toma de decisiones de política económica.

En la última rueda, los mercados de USA cerraron en terreno negativo: Nasdaq Composite -1,4%, S&P 500 -0,7% y el Dow Jones -0,6%. En tanto los rendimientos de los Treasuries bajaron a lo largo de la curva La tasa a 10 años bajó 7 pbs hasta 4,09%, mientras que la de 2 años se movió 6 pbs hasta 3,56%.

View de mercado:

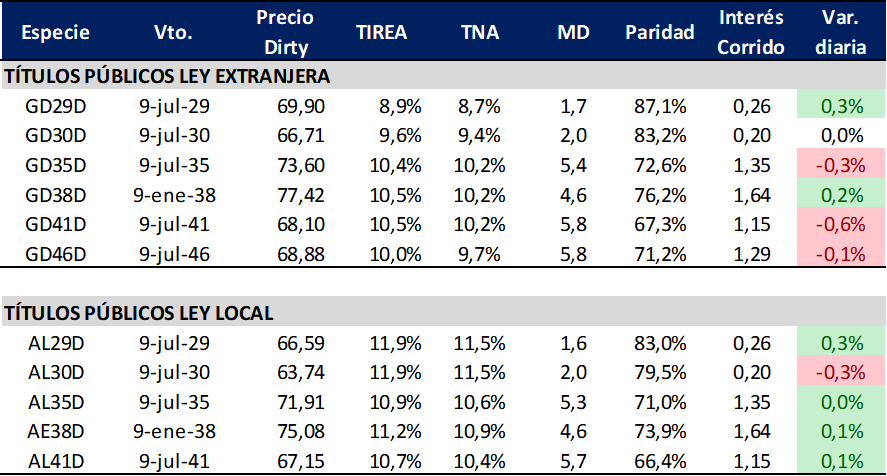

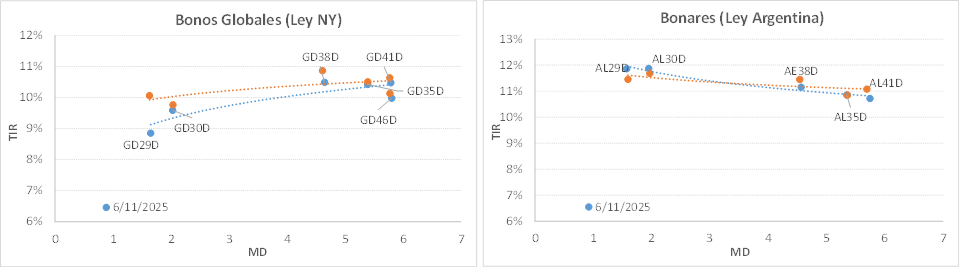

Curva del Tesoro: Bonares y Globales

Nueva semana de subas para Bonares y Globales, que alcanzaron en algunas especies su cotización máxima histórica. El riesgo país cerró este jueves en 621 pbs., el nivel más bajo de los últimos meses.

En este escenario, la curva de Globales ya opera con pendiente positiva marcada y rendimientos en torno al TIREA 9% en el tramo corto y TIREA 10,5% en el tramo largo. En el caso de los Bonares, la curva continúa desplazada hacia arriba, aún con pendiente levemente negativa y rendimientos en rango 11,9%/10,7%. El spread por legislación (AL30/GD30) se amplió por la mejor performance de la curva ley extranjera y cerró en 229 pbs en base TIREA (+37 pbs. al cierre de la semana pasada).

En términos de visión de mercado, entendemos que las expectativas estarán puestas en la ventana de pago de enero. Si el gobierno logra renovar (al menos una parte) de los vencimientos, ya sea por emisiones hard dollar o por bonos carry (como el TY30P), el impacto sobre la caída de reservas estará amortiguado. También dependerá de la capacidad y voluntad de endeudamiento de compañías privadas, que permite incrementar el flujo de dólares en un último trimestre en el que estacionalmente suele ser negativo.

Sin embargo, una estrategia sostenible requiere de acumulación genuina de reservas en el mercado. El esquema cambiario actual no genera ese flujo de divisas para el BCRA, lo hace cuando el dólar toca el piso de la banda y la realidad marca que la cotización está más bien sobre el techo. Con la noticia, que se desprende del balance diario del BCRA, de que el Tesoro pudo haber comprado dólares en la semana, el gobierno puede dar una señal positiva en ese sentido.

Más allá de esta cuestión relevante de corto/mediano plazo, lo cierto es que el próximo pago de cupones e intereses está garantizado, ya sea mediante dólares propios o a través del swap. Una vez cobrados los cupones de enero, entendemos que el mercado exigirá mayor acumulación genuina. Nuevamente la relación dólar/tasas, la discusión sobre el nivel de tipo de cambio real y la sostenibilidad de este esquema.

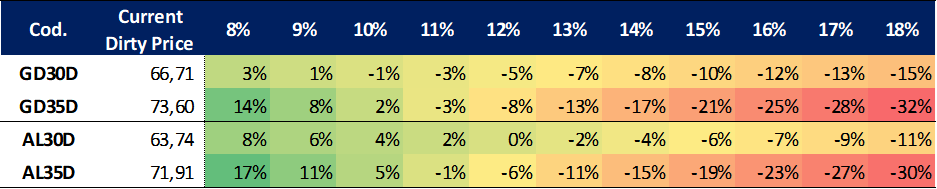

En el análisis relativo, seguimos ponderando los bonos largos que tienen mayor potencial de upisde, aunque ya mucho más limitado en este nivel de tasas. Cotizaciones en máximo, riesgo país en mínimos, dos caras de una misma moneda que muestra que el rally comenzó a desacelerarse y probablemente estamos mucho más cerca del techo. Con los movimientos de la semana, destacamos la posibilidad de rotar desde Globales a Bonares por ampliación de spread entre curvas para un apuesta más de corto plazo de compresión de spreads.

Ganancia (pérdida) potencial según tasa de descuento

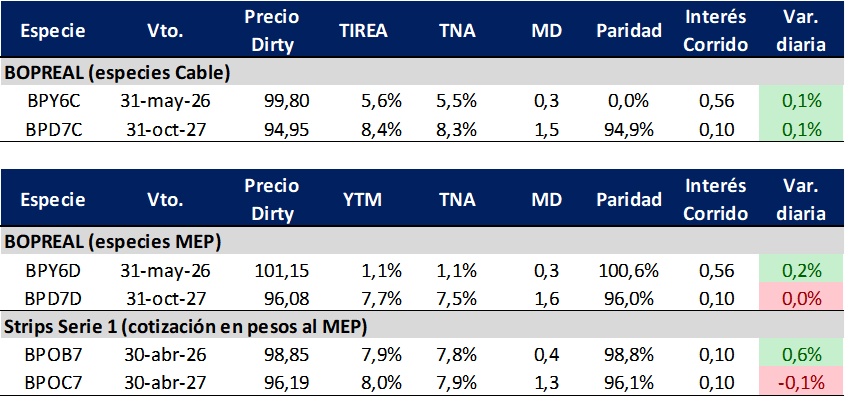

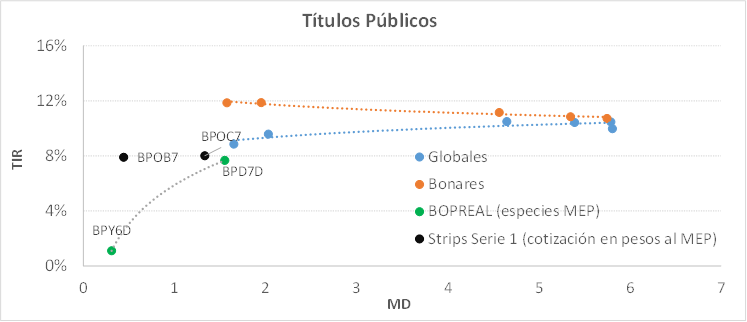

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP incrementó levemente rendimientos en comparación del cierre de la semana pasada, con el título corto con vencimiento mayo de 2026 (BPY6D) operando prácticamente a valor par y TIREA 1,1%. En tanto el título largo (BPD7D), con vencimiento octubre de 2027 cerró en TIREA 7,7%, nivel similar a los strips B y C: 7,9% y 8,0%, respectivamente.

En términos de spreads, la relación AL30D/BPD7D se mantiene operando en rango 300/400 pbs. En la rueda del jueves cerró en 344 pbs (-40 pbs. en la comparativa semanal).

En el análisis relativo, la curva Bopreales continúa bastante por debajo de la curva de Bonares, con rendimientos más en línea con los títulos corporativos. En estos niveles sostenemos el poco atractivo para ingresar a la curva sobre apuestas que busquen ganancia de capital. En tanto sobre una estrategia más conservadora que busque devengar tasa, ponderamos lo strips B y C que operan por encima de la curva interpolada valuados a la fecha de ejercicio de la opción.

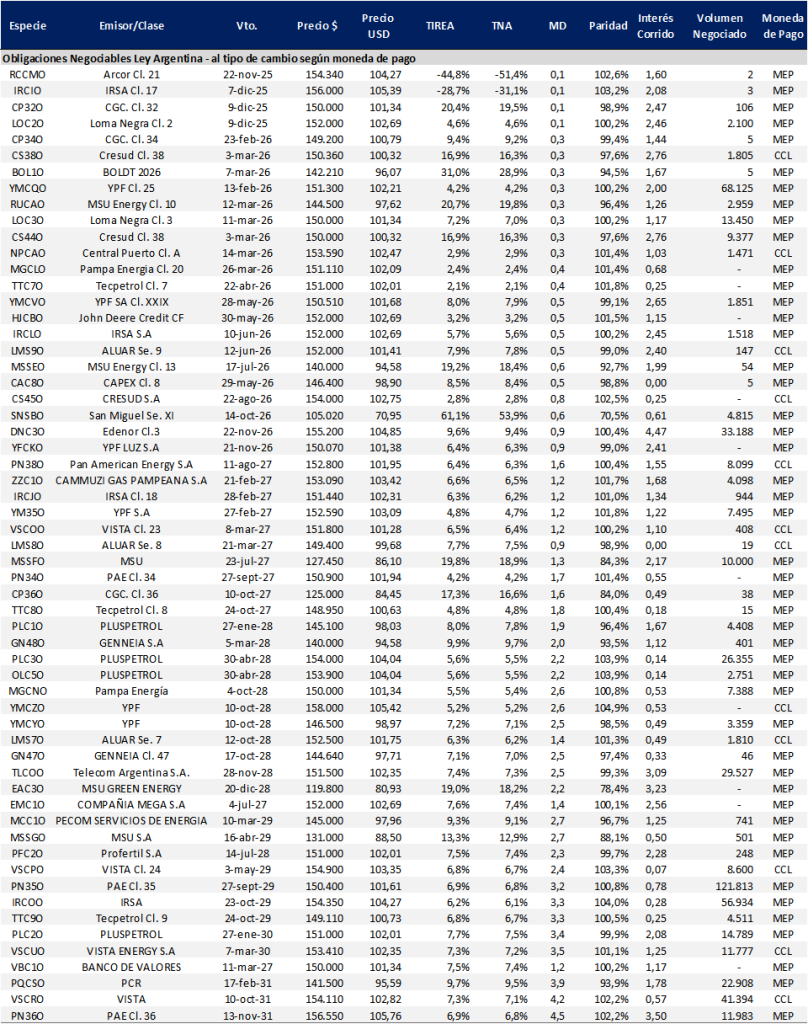

Obligaciones negociables: Ley extranjera y Ley Local

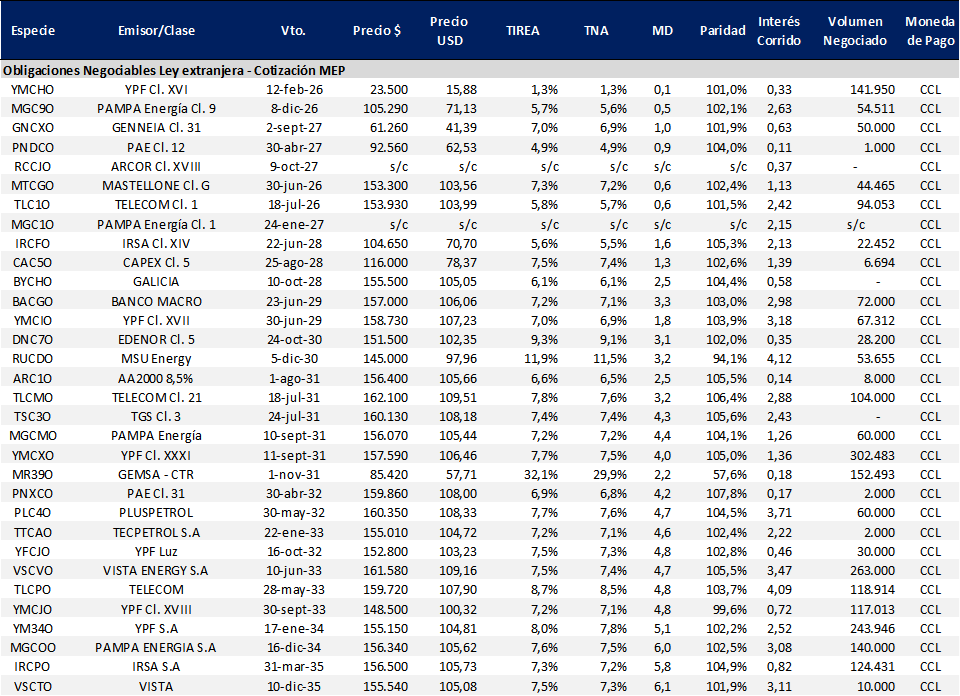

La curva con legislación extranjera medida a precios MEP para créditos AA/AAA volvió a comprimir en el tramo largo (vencimientos pos 2031) aprox. 50 pbs. en base TIREA en relación al cierre del viernes. En tanto sobre el tramo medio continúa la compresión de spreads de créditos por menor aversión al riesgo.

En el análisis relativo, las ONs AA/AAA del tramo medio se mantienen operando con rendimientos en torno al 7%, que consideramos muy poco atractivo sobre la base de un escenario de expectativas positivas. En el tramo largo los instrumentos de emisores AAA del sector energético cerraron la rueda del jueves en rango 7,3%/8,0%. En este contexto, seguimos ponderando Telecom que en el tramo medio (TLCMO) rinde 7,8% (comprimió 27 pbs. en la semana) y en el tramo largo (TLCPO) rinde 8,7% (-10 pbs.).

En tanto la curva de ONs Ley Local continúa operando con mayor volatilidad, en especial sobre créditos más riesgosos con rendimientos que oscilan entre 100/200 pbs. Nuevamente destacamos que el volumen y profundidad de mercado en este tipo de instrumentos son mucho menores. En el tramo medio, luce atractivo Pluspetrol (PLC1O), que en la última rueda cerró en TIREA 8,0% y vencimiento enero de 2028. Para este tipo de operaciones, sobre activos menos líquidos pueden aparecer oportunidades de arbitrajes específicos. En el panorama de ofertas primarias de la semana, se destacó la emisión de Banco Comafi S.A con la ON clase XVII por un monto de USD 38 millones con cupón de 6,5% y plazo de 12 meses.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado