Datos al 21 de agosto de 2025

¿Qué está pasando en Argentina y el mundo?

Este lunes el Tesoro llevó a cabo la anunciada licitación exclusiva para bancos y logró absorber $ 3,8 billones del mercado, de los $ 5,8 billones que volvían al sistema financiero por la menor renovación de vencimientos en la pasada licitación. El pliego contemplaba un único instrumento, con vencimiento en noviembre de este año y spread sobre TAMAR del 1%. En tanto los $ 2 billones restantes, servirían para dar cumplimiento a las últimas medidas del BCRA, que implicaron una suba de encajes (mayores fondos inmovilizados). De esta manera, con la licitación extraordinaria y los cambios regulatorios, el gobierno anunció que ningún peso vuelve a la economía. Lejos de encontrar calma, la semana continúo con excesiva volatilidad en las curvas en pesos y en las tasas cortas, en especial las de caución que pasaron de TNA 150% al 2% sin escalas. En la rueda del jueves cerraron en niveles cercanos a TNA 50%, con algo más de estabilidad.

En este contexto, el BCRA volvió a aparecer en la rueda REPO y en la jornada de ayer intervino sobre la curva en pesos, que se encontraba operando con fuertes caídas en el tramo medio/largo (vencimientos pos elecciones). Y si bien la rueda cerró positiva, queda el interrogante de si este será el nuevo escenario, con el BCRA controlando tasas a cambio de mayor estabilidad en el dólar. En el corto plazo, esperamos que la volatilidad continúe y el nivel de tasas se mantenga relativamente elevado.

En el plano político, semana con actividad parlamentaria y votaciones en ambas cámaras. Diputados rechazó el veto del presidente Javier Milei a la ley que declara la emergencia en discapacidad, con una mayoría de 172 votos a favor, 73 en contra y 2 abstenciones. El rechazo implica que el proyecto vuelve al Senado: si la Cámara alta repite esta mayoría agravada, la norma entraría en vigencia. En tanto el Congreso mantuvo el veto al proyecto que proponía un aumento del 7,2 % en las jubilaciones y pensiones, así como un bono mínimo de $110.000: la votación fue favorable al veto con resultados como 160 a favor, 83 en contra y 6 abstenciones.

En el Senado, tras aprobar el financiamiento de las Universidades, sancionó la ley de emergencia en el Garrahan. Además, se dejaron sin efecto cuatro decretos delegados y un DNU ya rechazados en Diputados. Esto incluye modificaciones sobre el Banco Nacional de Datos Genéticos, la disolución de Vialidad Nacional, la eliminación de la Agencia del Cáñamo, y reformas en el INTI, INTA y la Marina Mercante.

En relación a la economía real, se dieron a conocer los datos de Intercambio Comercial Argentino de julio. El resultado de la balanza comercial fue de USD 988 millones (-32% i.a) explicado por exportaciones de USD 7.727 millones (+7,5% i.a) e importaciones por USD 6.738 millones (+17,7% i.a). De esta manera, el resultado de la balanza es el más alto del año impulsado por fuertes liquidaciones del agro que adelantaron beneficio de las DJVE de junio, mientras que las importaciones se mantuvieron estables respecto del mes anterior. El resultado de agosto podría ser notablemente inferior considerando el freno en las liquidaciones de expo.

También se dio a conocer el EMAE de junio que arrojó una caída de -0,7% en la medición mensual desestacionalizada contra mayo, y una suba de +6,4% i.a contra junio de 2024. El dato vuelve a confirmar el freno de la actividad comenzada a mediados de marzo y continúa en el comienzo del segundo semestre.

Respecto a la inflación, las mediciones de alta frecuencia arrojan un recalentamiento en el nivel de alimentos y bebidas que cerraron la semana con una variación de +1,1%. La proyección mensual para agosto se ubica en torno al 2%, incluso algunas consultoras lo ubican por encima. En la semana se conoció el Índice de precios mayoristas de julio que arrojó una suba de 2,8% para el mes, en donde los productos nacionales subieron +2,6% y los importados +5,7%.

En relación al dólar, el mayorista A3500 cerró este jueves en $1.317, lo que implica una variación acumulada en las últimas cinco ruedas de -0,7%. En tanto, el MEP cerró $1.320 (-0,7%) y el CCL en $1.322 (0,8%). Todo parece indicar que la reaparición de carry local contribuyó a la pax cambiaria que venimos observando en las últimas semanas.

En términos de reservas, las mismas cerraron la jornada en USD 41.483 millones, lo que corresponde a una disminución de USD 566 millones respecto al cierre del jueves pasado. El BCRA sigue sin intervenciones en el MLC.

En el plano internacional Jerome Powell hablará en Jackson Hole y los mercados esperan señales sobre la política monetaria de la Fed. Se anticipa un enfoque más centrado en la estabilidad de precios, con posibles indicios sobre recortes de tasas: los futuros reflejan un 85 % de probabilidad de un recorte de 25 puntos base. Su discurso podría influir en los mercados, especialmente en acciones y bonos, y marcar un punto de inflexión en la estrategia de la Fed.

View de mercado:

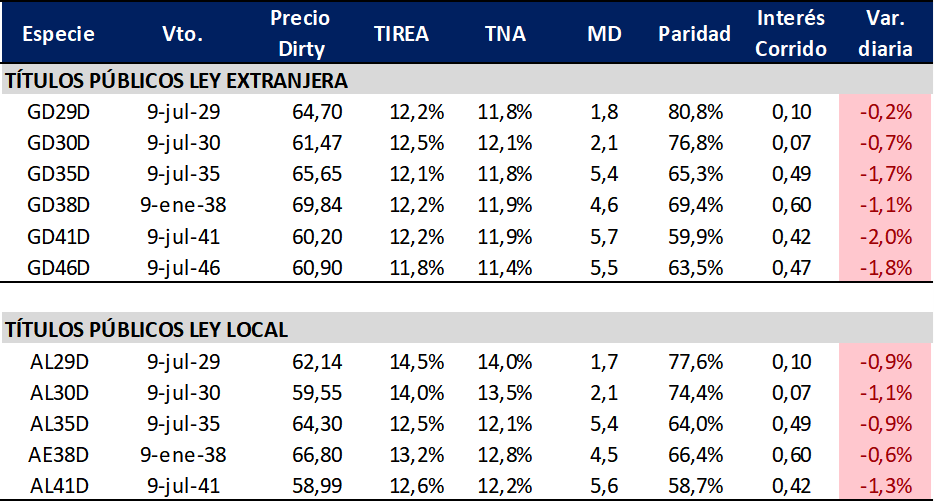

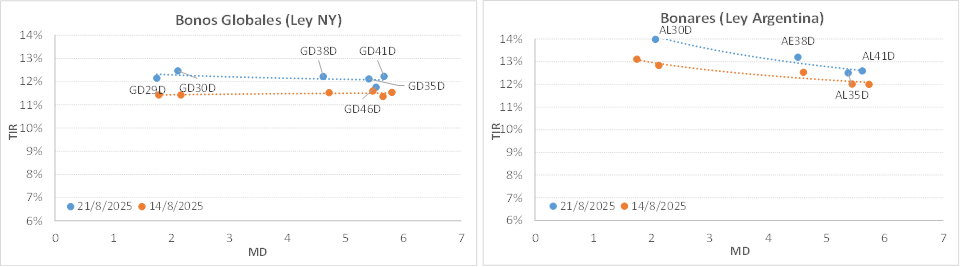

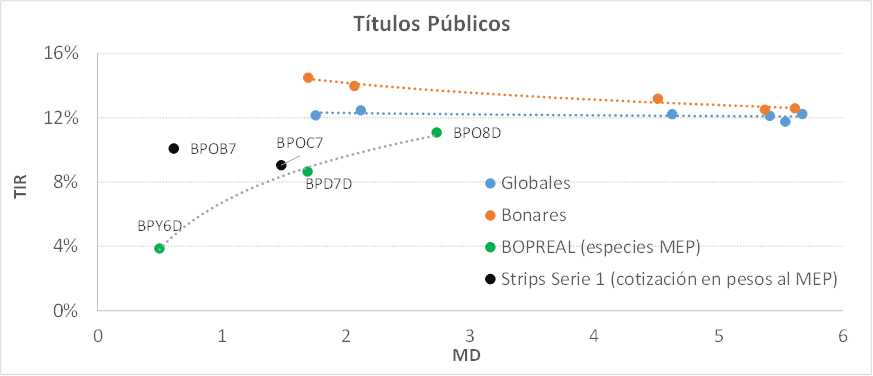

Curva del Tesoro: Bonares y Globales

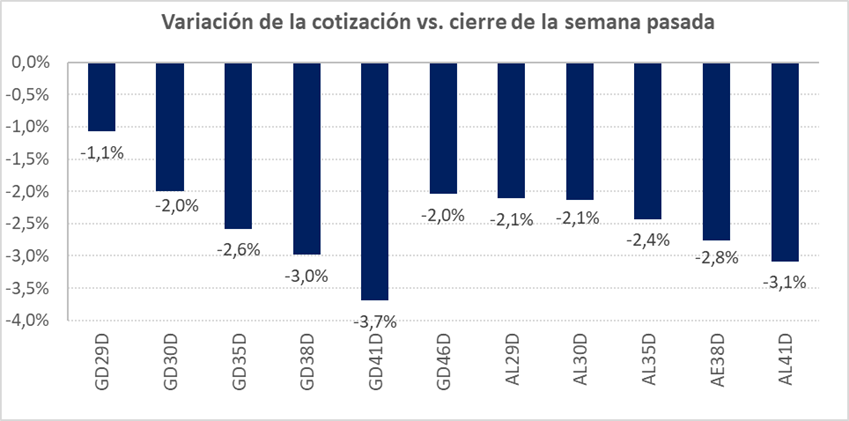

La semana cierra con los bonos soberanos nuevamente a la baja y el riesgo país vuelve a la zona de los 750 pbs., tras haber tocado los 700 pbs. en la rueda del martes. En promedio, los Globales y Bonares acumularon una caída semanal del -2,4%/-2,5%, con mayor incidencia en los bonos largos.

Con estos movimientos, la pendiente de la curva de Globales pasó a operar prácticamente flat, con rendimientos en torno al 12,5/11,8%. En tanto la curva de Bonares continúa operando por encima, con pendiente levemente invertida, en rango 14,5%/12,2%.

El spread por legislación sobre las especies 2030 (AL30/GD30) se amplió levemente y volvió a superar los 150 pbs. En tanto la relación AL35/GD35, se mantiene operando por encima de los niveles observados hace algunas semanas (15/20 pbs.) y cerró este jueves en 39 pbs.

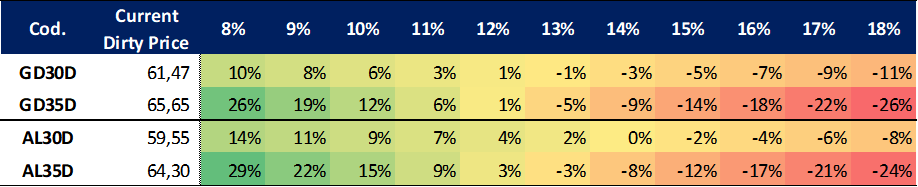

En términos de visión de mercado, se mantiene el escenario que venimos comentando en las últimas semanas. Volatilidad, riesgo político y mayor incertidumbre sobre la evolución del programa económico. En el análisis relativo, entendemos que la apuesta es primero sobre el resultado electoral de PBA de septiembre. En el agregado el mercado estaría descontando una victoria oficialista en la elección nacional, más bien ajustada, pero se mantiene wait and see, sin hacer grandes apuestas sobre un trade electoral.

Sobre una estrategia más conservadora, seguimos ponderando los títulos cortos (GD29/GD30), que amortizan considerablemente en este mandato y que por efecto duration acotan el margen de potenciales pérdidas en un escenario negativo.

En cambio, con un resultado muy favorable para el gobierno, los bonos podrían comprimir rápidamente a los niveles de enero, modificando el escenario de expectativas para octubre. En esta línea, los títulos largos tienen mucho más recorrido al alza.

Ganancia (pérdida) potencial según tasa de descuento

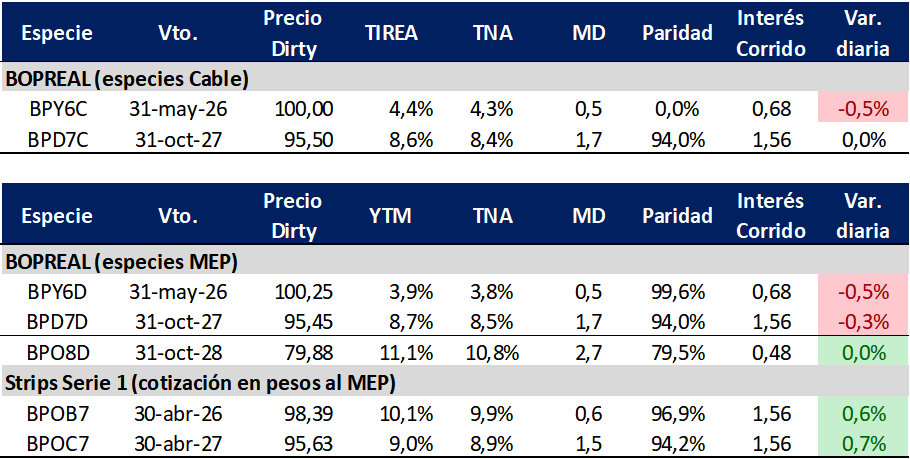

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP registró mayor volatilidad relativa que en las últimas semanas, en especial sobre el tramo medio/largo.

El título corto con vencimiento mayo de 2026 (BPY6D) cerró con rendimiento en base TIREA de 3,9% (+280 pbs. en la comparación semanal, con sensibilidad precio/tasa dado su próximo vencimiento), mientras que el título largo (BPD7D), con vencimiento octubre de 2027 cerró en TIREA 8,7% (+42 pbs.).

El strip B pasó a operar por encima del 10% (+100 pbs), aprox. 100 pbs. por encima del strip C que vence su opción de rescate un año más tarde.

La Serie 4, BPO8D, con vencimiento octubre de 2028, pasó a operar con paridad debajo del 80%, con un rendimiento equivalente del 11,1%.

En términos de spreads, AL30D/BPD7D se incrementó en casi 100 pbs. y cerró en 536 pbs., dada la peor performance de los títulos soberanos.

En el análisis relativo, los strips se encuentran operando desarbitrados de la curva, con rendimientos por encima. En especial el strip B. En estos niveles entendemos que debería arbitrar algo más y volver a operar con menor spread sobre el resto de la curva. En este sentido, por curva seguimos ponderando los strips B y C, en función del plazo del inversión.

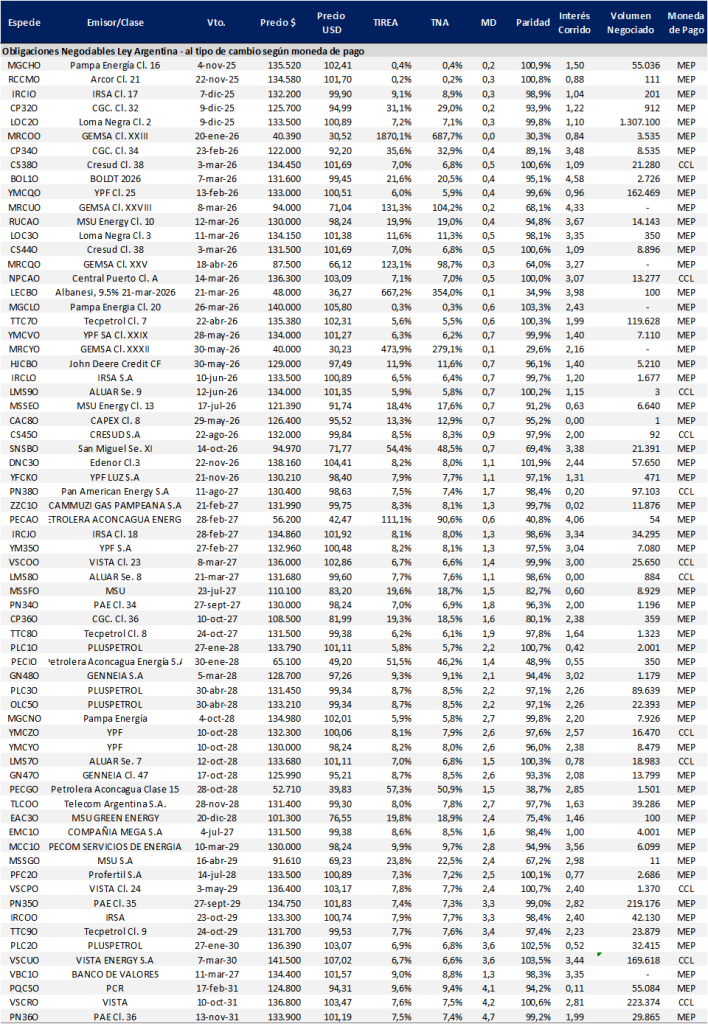

Obligaciones negociables: Ley extranjera y Ley Local

La curva con legislación extranjera medida a precios MEP para créditos AA/AAA se desplazó levemente hacia arriba. En el tramo largo en promedio 21 pbs. en base TIREA. En tanto sobre el tramo corto hubo algo más de volatilidad, con algunas especies que ofrecen rendimientos algo más atractivos.

En el tramo corto/medio, las ONs de YPF (YMCHO), PAMPA (MGC9O), TELECOM (TLC1O) y BANCO MACRO (BACGO), con rendimientos en torno al 7%/8%. En el tramo largo los instrumentos de estos emisores AAA operan en 8,0%/8,5% (se le agrega a la lista PLUSPETROL Y VISTA).

En tanto la curva de ONs Ley Local también registro mayor volatilidad. Por un lado, el segmento AAA opera en torno al 5%/6%. Por el otro, emisores con menor calificación crediticia que pueden ofrecer rendimientos performing por encima del 10%. Por rating y curva, lucen atractivas YM35O y OLC5O (OLDELVAL) con rendimientos en rango 8%/9%.

En la semana, se registraron varias colocaciones corporativas en dólares:

- Banco Comafi S.A emitió la ON clase XVI por un monto total de USD 25,4 millones a una tasa de cupón de 6,75% y plazo de 12 meses.

- Banco BBVA S.A emitió la ON clase 37 por un monto total de USD 43,4 millones a una tasa de cupón de 6% y 12 meses de plazo.

- Banco de la provincia de Córdoba emitió la ON clase 2 por un monto de USD 13,3 millones a tasa de cupón de 6,75% y 12 de meses de plazo.

- Banco Hipotecario S.A emitió la ON clase 10 por un monto de USD 30,8 millones a una tasa de 7% y 12 meses de plazo.

- Central Puerto S.A emitió la ON clase C por un monto de USD 50 millones a una tasa de 8% y 48 meses de plazo.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado