Datos al 25 de noviembre de 2025 – precios a las 13.20hs

La recepción de las ofertas de todos los instrumentos comenzará a las 10:00 horas y finalizará a las 15:00 horas del día miércoles 26 de noviembre de 2025 (T) y la liquidación de las ofertas recibidas y adjudicadas se efectuará el día viernes 28 de noviembre de 2025 (T+2). –ver llamado-.

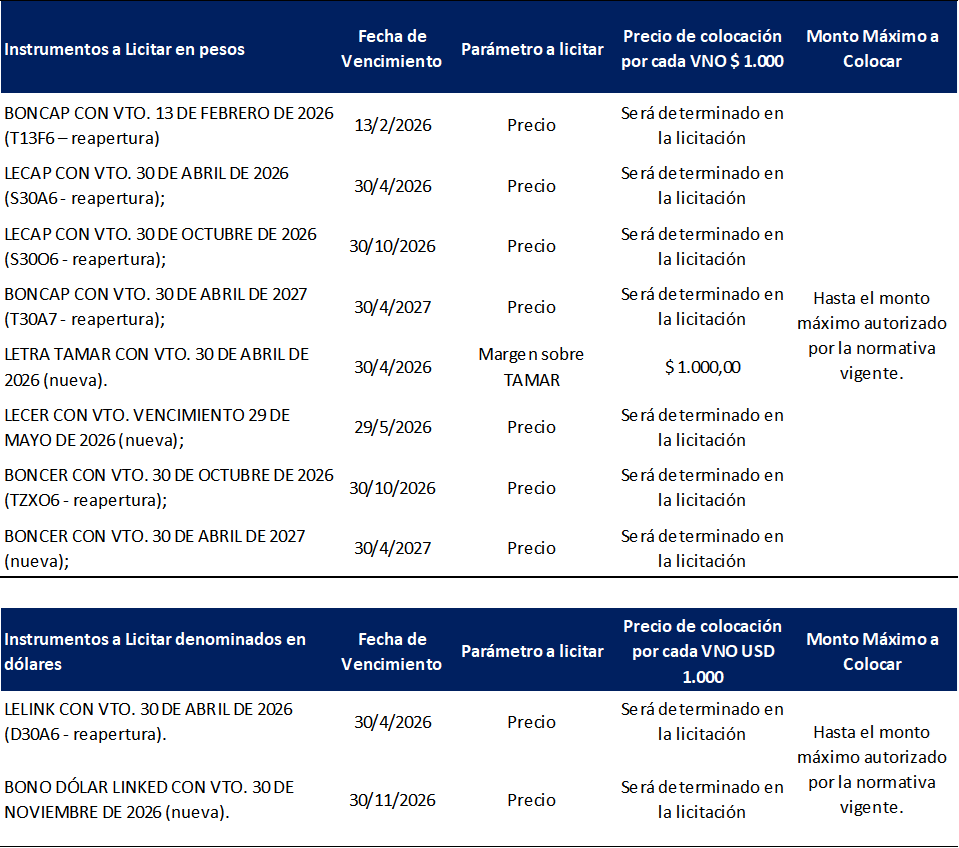

A continuación los detalles de la oferta:

Los vencimientos estimados para esta licitación ascienden a $ 14,5 billones, en lo que constituye una de las licitaciones más grandes en términos de magnitud para el gobierno. En el día de hoy se fijará el tipo de cambio A3500 de la letra dólar linked D28N5 (t-3), sobre un mercado que viene registrando cotizaciones al alza en las últimas ruedas.

En la reunión de Directorio del pasado jueves, el BCRA resolvió volver ajustar la determinación de encajes, incrementando relativamente la integración vía títulos públicos y reduciendo la integración mínima diaria del 95% al 75%. Esta decisión debería impactar positivamente en el financiamiento al sector público, a la vez de acotar la volatilidad de las tasas de corto.

Asimismo, la autoridad monetaria redujo la tasa de rueda simultánea del 22% al 20% con impacto a la baja sobre cauciones, en otra muestra de incentivar vía spread de tasas la participación del mercado en instrumentos soberanos en pesos.

Los depósitos del Tesoro en cuenta del BCRA cerraron el martes 18 en $ 4,6 billones (aprox. 30% de los vencimientos) y USD 142 millones, prácticamente en niveles mínimos del año.

En relación al pricing de la licitación por efectivo:

LECAPs, BONCAPs

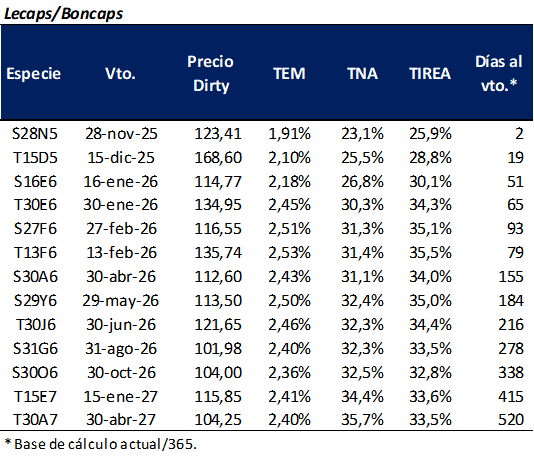

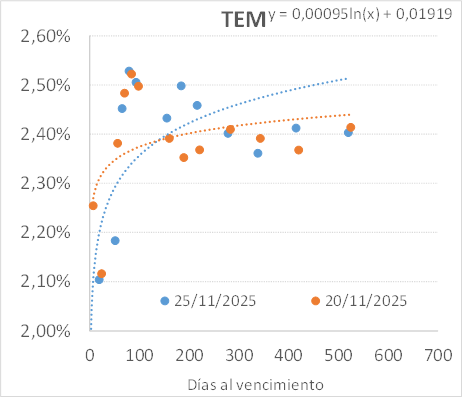

La curva a tasa fija continúa operando con pendiente invertida, más empinada que la semana pasada por mayores rendimientos, en especial sobre el tramo medio. Las TEM se ubican en rango 1,9%/2,4%, por debajo de la tasa de inflación esperada para este mes. En términos de TIREA operan en rango 26%/35%.

En relación a la licitación, la especie más corta ofrecida tiene 77 días de vencimiento (T13F6), por debajo del plazo mínimo de 109 días de la última licitación. Además, la Secretaría ofrece 3 especies a tasa fija adicionales, con vencimientos en abril, octubre de 2026 y abril de 2027 (153, 336 y 518 días, respectivamente).

Con este nivel de tasas, estimamos que la demanda de concentrará en los plazos más cortos, febrero y abril. Si bien el gobierno viene haciendo esfuerzos por bajar el costo de financiamiento de la economía, entendemos que las tasas comienzan a estar mucho más apretadas, más allá de las mejores expectativas de mercado.

En este escenario, luce más razonable no irse largo en duration a tasa fija. Con el pago de deuda en dólares de enero, el posible efecto sobre reservas y la incertidumbre sobre la sostenibilidad del esquema cambiario, podríamos ver una reversión de tasas sobre el cierre del año.

Dicho esto, por la magnitud de vencimientos de esta licitación esperamos que el Tesoro pague una prima de emisión sobre mercado secundario lo que podría empujar levemente al alza las tasas.

En tanto las especies a tasa TAMAR operan con mayor volatilidad. Los títulos duales cayeron en promedio 1,4% en el acumulado semanal producto de la decisión del BCRA de bajar tasas. La TAMAR se ubica en área TNA 33%/34%, muy por debajo del 58%/59% sobre el que operaba un mes atrás. En estos niveles actuales luce poco probable que continué a la baja, lo que podría recobrar el interés por cobertura a tasa variable. La especie ofrecida es nueva, con vencimiento abril de 2026.

BONCER

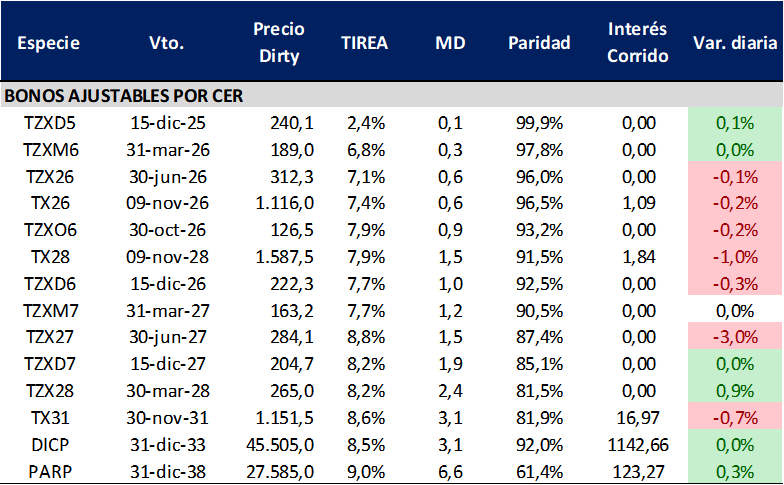

La curva CER continúa operando con mayor atractivo y tasas reales que se ubican en torno a 7%/7,7% en el tramo corto/medio de la curva y en torno a 8,5%/9% en los bonos más largos.

En tanto la inflación breakeven entre curvas operó al alza en las últimas ruedas y cerró en rango 2,3%/2,0% para el primer trimestre del año. En tanto las primeras mediciones privadas de inflación para noviembre la ubican nuevamente en torno a 2,5%, impulsada principalmente por alimentos y bebidas no estacionales y regulados.

Para esta licitación, el Tesoro ofrece una Lecer nueva con vencimiento mayo de 2026 y la reapertura del Boncer ZXO6 (vencimiento octubre 2026). Por curva de mercado y liquidez, luce más atractivo el vencimiento de octubre, que opera con rendimiento real en torno al 8%. En el análisis relativo, y en este escenario de tasas vemos más atractivo la cobertura contra inflación por la posibilidad de corrección de tasas que impactaría negativamente sobre la cotización de los activos a tasa fija.

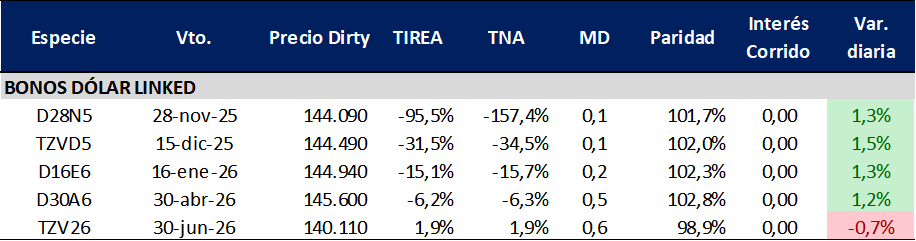

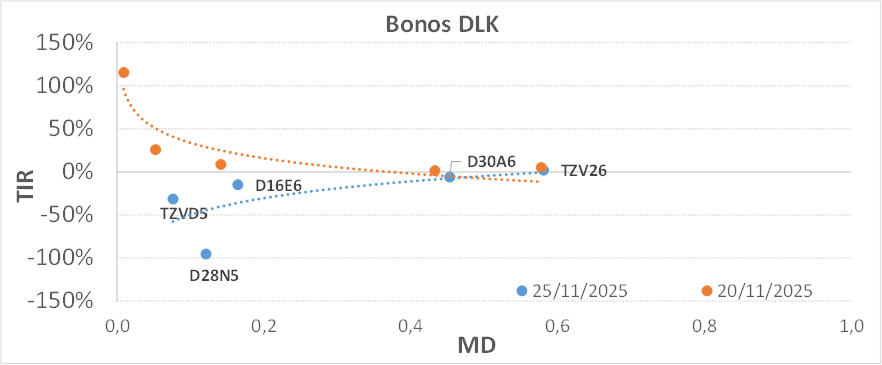

DÓLAR LINKED

La curva dólar linked volvió operar con pendiente negativa, por compresión de rendimientos sobre los títulos más cortos. En las últimas ruedas se observó mayor volumen, en especial sobre el próximo vencimiento (D28N5). En tanto al viernes, los FCI dedicados dólar linked habían revertido la tendencia de rescates netos registrada en las últimas semanas y acumularon suscripciones por $ 22.500 millones en los últimos 5 días.

Esta licitación será buena medida para evaluar el interés relativo en instrumentos de cobertura dólar linked, en un contexto de compresión de tasas en pesos. Gran parte de las tenencias privadas de la D28N5 fueron adquiridas en la previa a la elección de medio término, con lo cual es esperable que no se renueve la totalidad del vencimiento en este tipo de ajuste. El Tesoro ofrece dos instrumentos, con vencimiento en abril (D30A6) y noviembre de 2026 (nueva).

En el análisis relativo ponderamos la especie más corta, D30A6, que opera con TIREA -6%. Dado los antecedentes, no se espera que el Tesoro adjudique rendimientos negativos (sería convalidar una devaluación), con lo cual podría ofrecer un premio interesante en términos de spread sobre secundario.