¿Qué está pasando en Argentina y el mundo?

Con el pasar de los días las negociaciones entre Argentina y el FMI van dejando nuevas dudas y certezas respecto a la letra chica del acuerdo EFF. El lunes pasado, la Directora del Fondo Kristina Georgieva afirmó que “dado su desempeño…la solicitud de Argentina de recibir un desembolso inicial del 40% (USD 8.000 millones), parece razonable”. Esto implicaría un nuevo nivel de reservas brutas inicial en torno a los USD 33.700 millones, que podrían incrementarse a USD 37.700 millones (+USD 4.000 millones adicionales), en caso de concretarse el paquete de asistencia de los Organismos Multilaterales, muy por debajo de los USD 50.000 millones anunciados por el ministro Caputo en su última conferencia.

El mercado continúa expectante por las exigencias que impondrá el FMI, en especial sobre el esquema cambiario. Si bien el ministro repite públicamente que no habrá devaluación del dólar oficial, las reservas caen diariamente tras las ventas del BCRA mientras que los futuros registraron una semana muy volátil. Creemos que hasta no tener las certezas respecto a cómo seguirá el esquema cambiario, el escenario de incertidumbre se mantendrá igual.

En medio de este contexto, el presidente Donald Trump anunció un arancel base del 10% a todas las importaciones hacia Estados Unidos, con tasas más elevadas para ciertos países, incluyendo un 54% a China y un 20% a la Unión Europea. Ante esta medida, los principales índices bursátiles cayeron fuertemente este jueves. El SPY retrocedió -4,9%, mientras que el Dow Jones cayó -4% y el Nasdaq -5,3%. En Europa, el Euro Stoxx 50 marcó -3,6%, mientras que en Asia la caída sobre el Nikkei fue del -2,8% y sobre el Hang Seng de -1,5%. En tanto el índice VIX, que mide la volatilidad del mercado de opciones de Chicago, se disparó casi 40% en la rueda del jueves y alcanzó el máximo valor de los últimos 6 meses.

La medida también se vio reflejada en la caída del dólar frente a las principales monedas, con el índice DXY experimentado una fuerte baja (depreciación del dólar) en los últimos días. Al cierre de este jueves, el DXY se ubicó en 101,9, lo que representa una caída diaria del 1,2% y del 3,5% en el acumulado del mes. También se vieron afectadas las cotizaciones de los commodities, con bajas generalizadas en cereales, oleaginosas y derivados.

Por otro lado, en el plano internacional el Banco Central de Brasil volvió a ajustar su tasa de referencia (Selic) debido a la persistente inflación (en febrero arrojó 5,1% anual). La suba fue nuevamente de 100 puntos básicos (la última había sido el 30 de enero también de 100 pbs.), situándose en 14,25% anual. Este aumento marca el quinto consecutivo y posiciona la tasa en su nivel más alto desde octubre de 2016.

En el ámbito local, en la sesión del Senado se rechazaron las nominaciones de Ariel Lijo y Manuel García-Mansilla, designados en comisión por el presidente Milei para integrar la Corte. La candidatura de Lijo fue rechazada con 43 votos en contra, 27 a favor y una abstención, mientras que la de García-Mansilla obtuvo 51 votos negativos y 20 positivos. La oposición, incluyendo al peronismo y sectores del PRO y la UCR, cuestionó tanto el procedimiento como la idoneidad de los candidatos.

Respecto a la inflación, dadas las últimas privadas el mes de marzo muy probablemente nos deje un nivel superior al de febrero. El nuevo aumento en carnes y verduras en el rubro alimentos y bebidas, sumado la fuerte suba en educación (sería alrededor de +9% mensual) y tarifas (aprox. +3,7%), impactan de lleno en el nivel general de precios que podría alcanzar entre el 2,6% y 3%. La suba de los dólares financieros también podría estar jugando su papel, ya que suele haber remarque de precios en escenarios de mayores expectativas de devaluación.

En el frente cambiario, el BCRA cerró el jueves con ventas acumuladas en la semana por -USD 100 millones y las reservas brutas en USD 25.312 millones, representando una caída de -USD 443 millones respecto al cierre de la semana pasada. Con estos stocks, las reservas netas continúan profundizándose en terreno negativo, en torno a -USD 11.600 millones.

View de mercado:

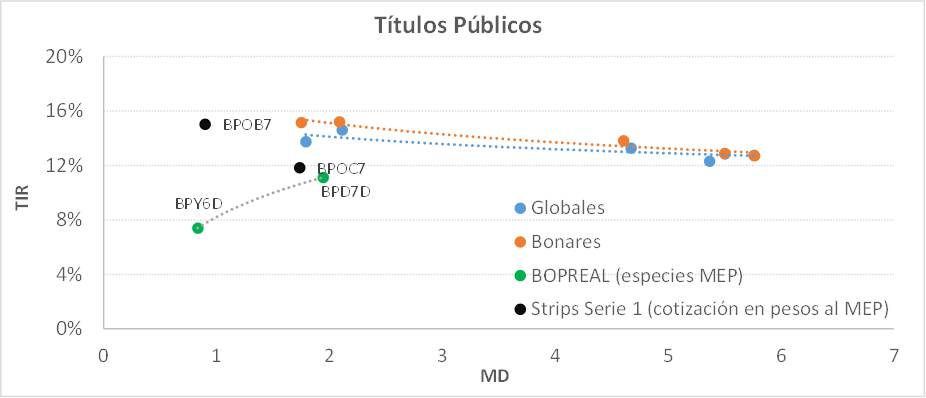

Curva del Tesoro: Bonares y Globales

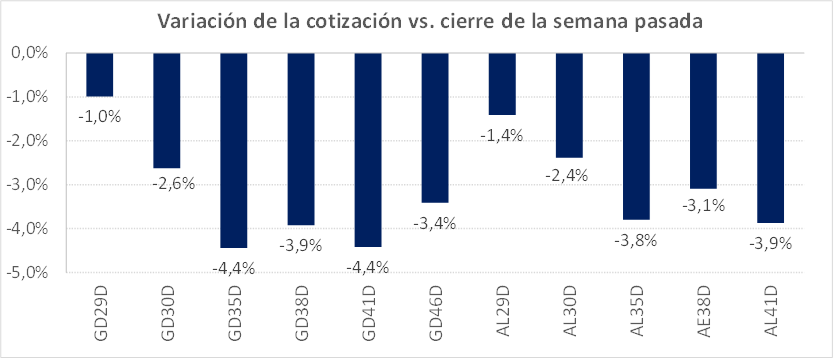

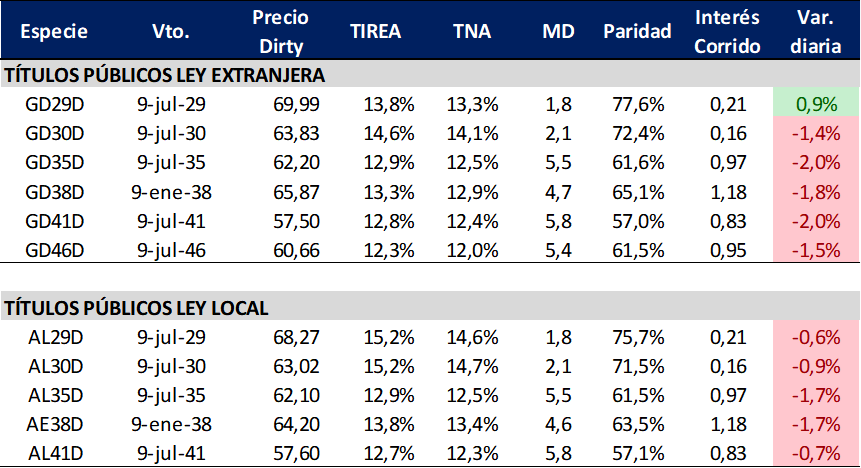

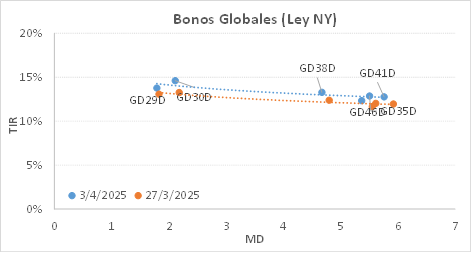

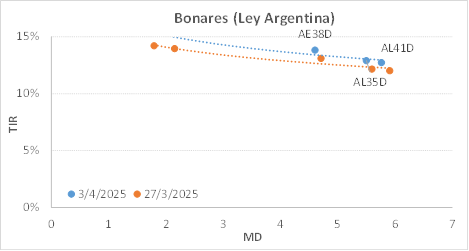

Los bonos soberanos hard dollar volvieron a registrar una semana de negativa, esta vez de fuertes bajas principalmente por la incertidumbre del contexto global. Para la curva ley NY, las cotizaciones cerraron con una caída promedio del 3,3%, mientras que los títulos locales acumularon -2,9%. Dentro del promedio nuevamente más afectado el tramo largo de la curva, sobre las especies de mayor duration (conllevan más riesgo de tasa).

Las curvas incrementaron rendimientos, en promedio de aprox. 90 pbs. en base TIREA por encima de los niveles del viernes y pasaron a operar en rango TIREA 15%/12,0%. En tanto el riesgo país cerró en 872 pbs. (+75 pbs. respecto al cierre de la semana pasada).

El spread por legislación en el AL30/GD30 comprimió levemente a los 61 pbs (vs. 70 pbs. del cierre del viernes) por la menor caída relativa de la especie local, sobre la cual el gobierno estuvo interviniendo para acotar la suba del MEP. Para los vencimientos 2035 el spread también se redujo y cerró la última rueda en solo 3 pbs.

Con la declaración de la Directora del Fondo, sobre que el pedido de desembolso inicial del 40% luce razonable, parece dejar más claro algunas cosas. Primero, que el mercado no descontaba un escenario de reservas de USD 50.000 millones tras el acuerdo con el Fondo. Ni la suba inicial sobre los bonos locales con la declaración de Caputo fue tan fuerte, ni la reacción del mercado pos declaración de Georgieva fue tan significativa.

Segundo, que los inversores siguen preocupados por la tendencia sobre el nivel de reservas y el esquema cambiario. SI bien en estas últimas ruedas las cotización estuvieron más afectadas por el clima internacional, los datos del BCRA sostienen la tendencia negativa desde ya hace varias semanas.

Hacia adelante, previendo que el acuerdo con el Fondo podría aprobarse en dos semanas, continuamos esperando un escenario de volatilidad de corto plazo, más afectado aún por el clima externo de mercado. Los bonos podrían seguir corrigiendo, generando una nueva oportunidad de entrada. Con los desembolsos del Fondo y un esquema cambiario que permita acumular reservas, podrían reacomodarse las expectativas sobre la performance de los activos locales. En el mediano plazo, si el acuerdo implica corrección sobre el tipo de cambio, se descuenta que habrá más inflación y la mirada de inversores estará mas enfocada en las elecciones de medio término.

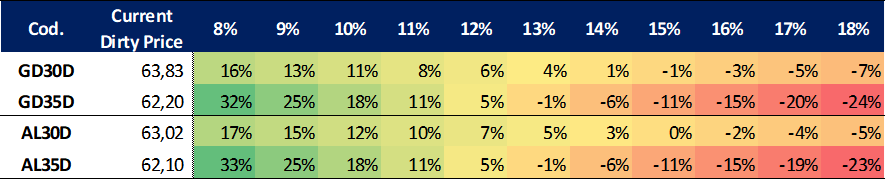

Ganancia (pérdida) potencial según tasa de descuento

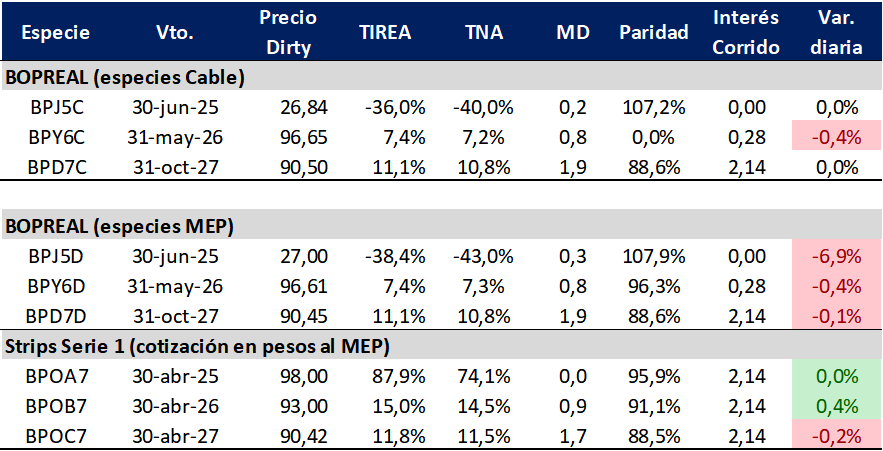

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP operó con mucha menos volatilidad y resistió al complicado panorama financiero de las últimas ruedas. En el acumulado semanal, La cotización del BPY6D registró una caída de -0,6% y el rendimiento se incrementó en 63 pbs. (área TIREA 7,4%).

Respecto a la especie más larga, BPD7D (colateral del REPO), cerró estable, en niveles similares a los del viernes y operó en la rueda del jueves en 11,1%, con el spread sobre el AL30 (similar duration) en 410 pbs., desde los 294 pbs. registrados al cierre de la semana pasada. En tanto el spread AL30D/BPY6D también volvió a ampliarse y se ubicó en 780 pbs (15,2% vs. BPY6D 7,4%).

Sobre la curva Bopreal seguimos sosteniendo la preferencia por el BPD7D, que opera en torno al 11% pero con mucho menos volatilidad los Bonares. Para estas semanas de volatilidad puede ser un buen activo, con tasas por encima de corporativos y menor percepción de riesgo de crédito que el Tesoro. Como venimos comentando, en un escenario de momentum y expectativas positivas de corto plazo resultan más atractivos los bonos largos del Tesoro.

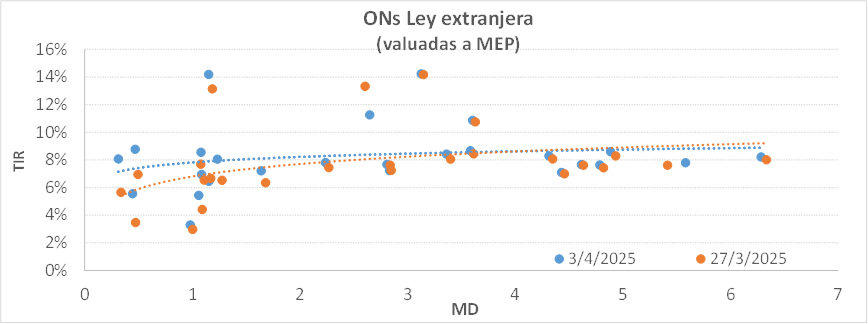

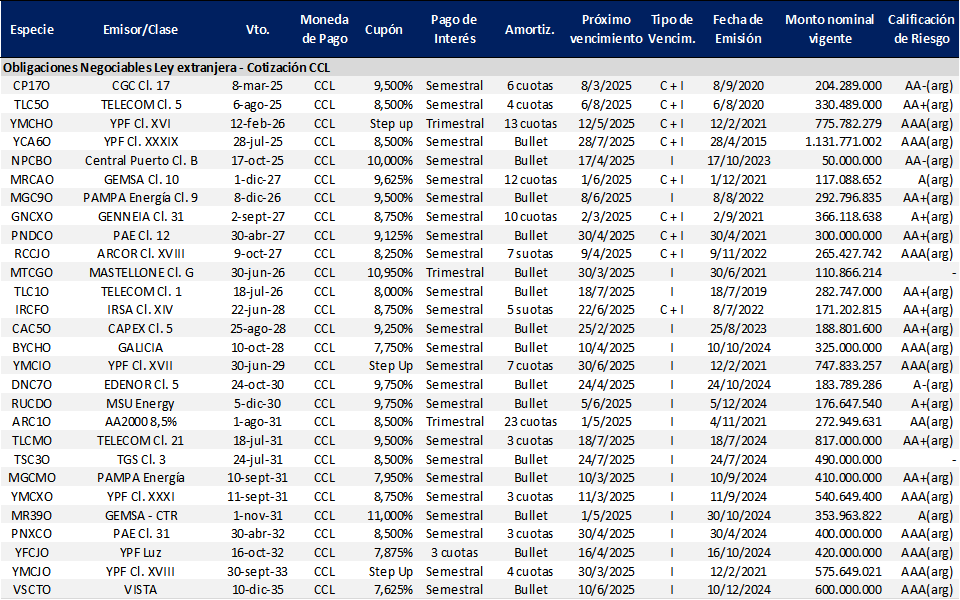

Obligaciones negociables: Ley extranjera y Ley Local

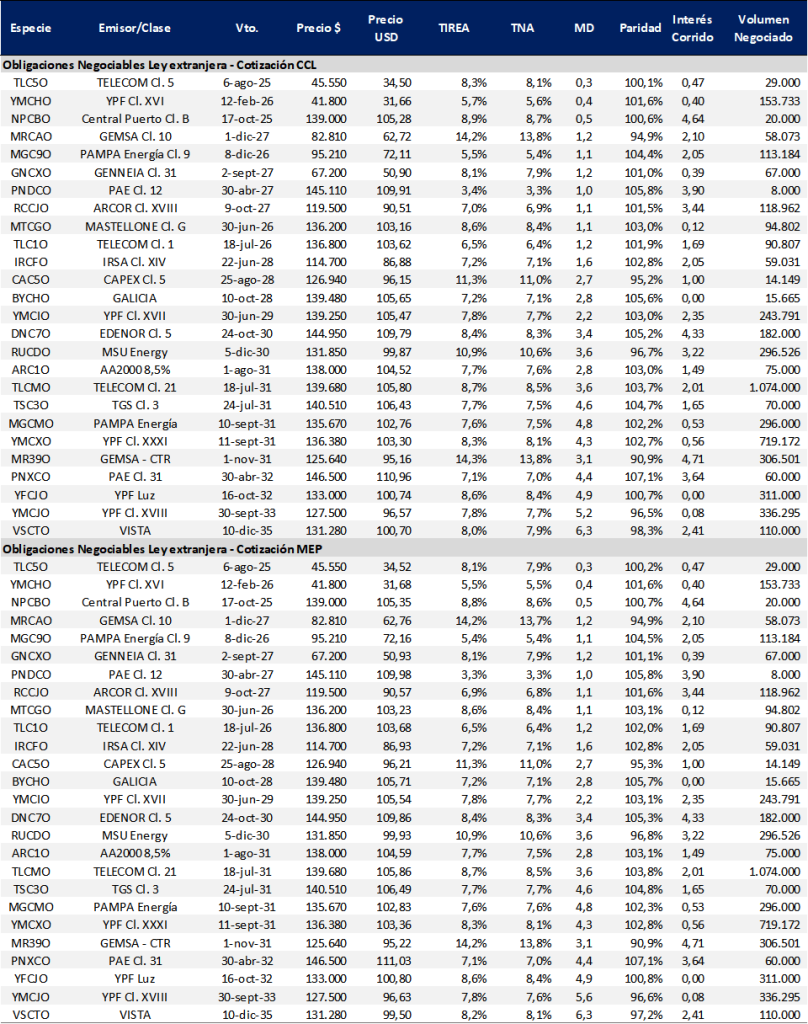

La curva de ONs ley extranjera bajo cotización MEP registró mayores rendimientos en la última semana, en especial sobre el tramo corto. Como consecuencia, la pendiente de la curva se aplanó, lo que puede generar algunas oportunidades sobre especies de no muy larga duration. Por la fuerte demanda del MEP, el ratio de canje (CCL/MEP) continúa operando prácticamente en 0.

En este escenario, ponderamos la rotación de instrumentos ley local a ley extranjera. Sobre créditos AA/AAA con duration menor a 1,2 años destacamos Telecom (TLC5O) con TIREA 8,1% y MD 0,3 años (el viernes había cerrado en TIREA 5,7%); ARCOR (TCCJO) con TIREA 6,2% y MD 1,1 años y MASTELLONE (MTCGO) con similar duration y TIREA 8,6%.

En tanto las especies del tramo largo continúan operando relativamente más estables, aunque con mayores rendimientos sobre todas las especies. Los créditos AA/AA cerraron en torno al 7,5%/8,5% anual, dependiendo del crédito y liquidez de mercado.

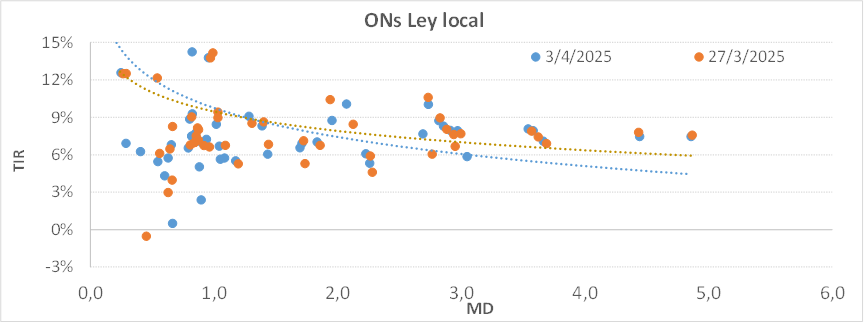

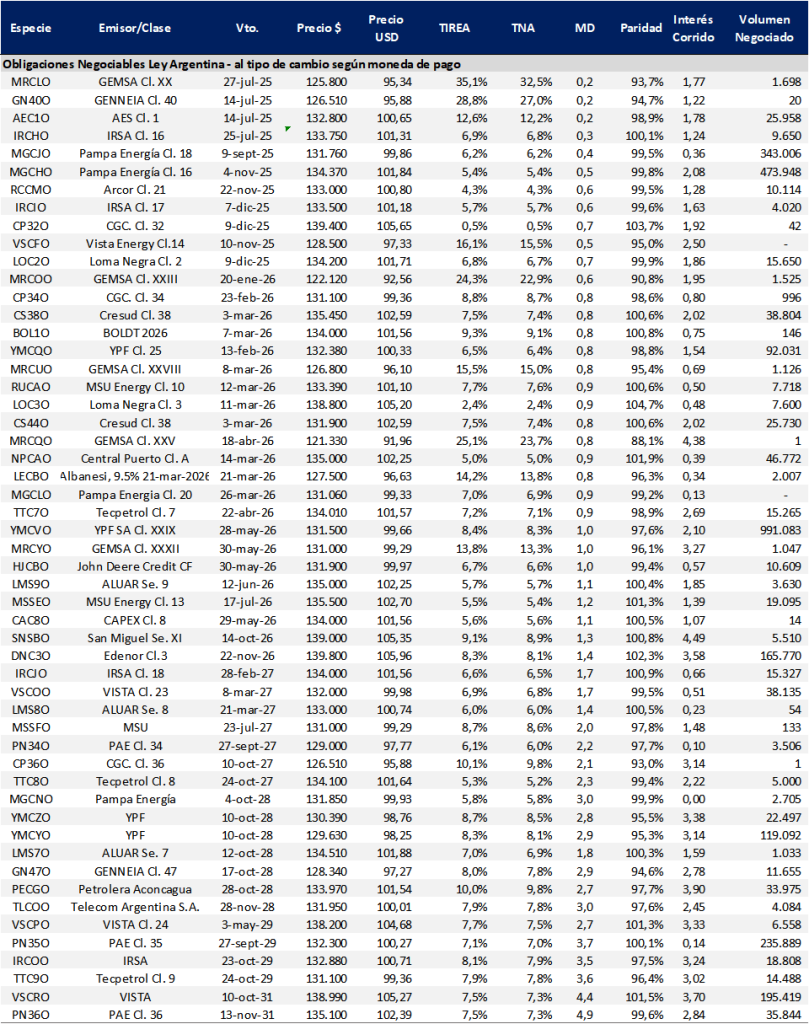

En términos relativos, por cotización en la curva seguimos ponderando YMCIO (YPF) que cerró en TIREA 7,8%, TLCMO (Telecom), que cerró en TIREA 8,5%, AA2000 (ARC1O) que cerró en 7,7% e YMCXO (YPF) que incrementó levemente rendimientos a TIREA 8,3%. En relación a la curva ley local, con comportamiento dispar se observó una compresión de rendimientos en el tramo corto, algo dispar entre sus puntos. En general sobre créditos AA/AAA pasaron a rendir por debajo de la curva ley NY MEP. PAMPA (MGCJO y MGCHO) y ARCOR (RCCMO) cerraron en rango TIREA 5%/6%. De todas formas, por la baja en el ratio de canje luce más atractivo aprovechar las especies de la curva NY.

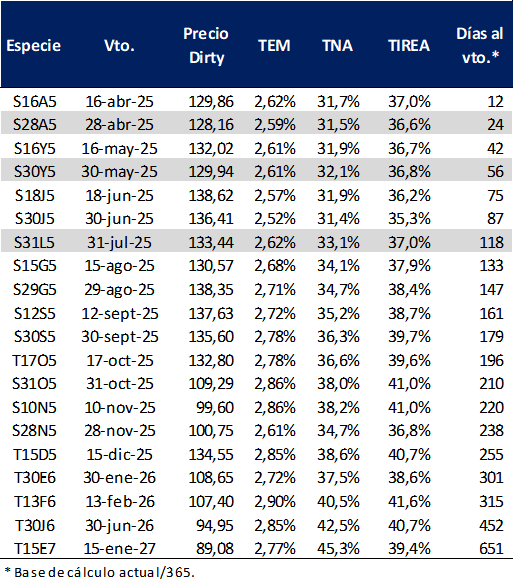

Letras y bonos capitalizables (LECAPs/BONCAPs).

Una nueva semana de volatilidad para las curvas del Tesoro en pesos, que resistieron moderadamente al escenario de volatilidad externa y suba de los dólares financieros y cerraron la rueda del jueves en el acumulado semanal con compresión de rendimientos, tanto en el segmento a tasa fija cómo ajustable por CER. En el análisis puntual de la última rueda sí se vio mayor salida sobre el tramo medio/largo de la curva, en un contexto global más afectado por las nuevas medidas arancelarias de Trump como comentamos anteriormente.

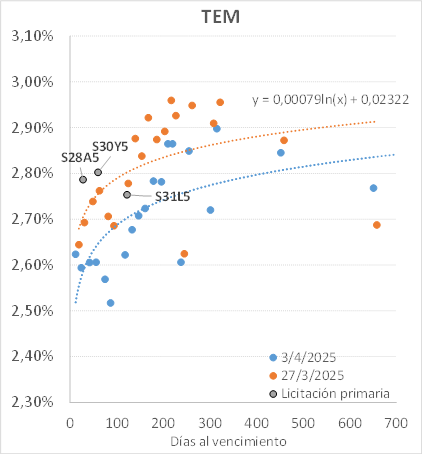

La curva se mantiene operando con pendiente positiva desde hace dos semanas, con rendimientos operados en rango TEM 2,6%/2,9% (TIREA 37%/41%). A la espera del dato de inflación de marzo, de confirmarse las proyecciones de consultoras privadas en rango 2,6%/3% podría darse un rebalanceo de cartera, al menos en forma parcial, de FCIs dedicados desde Lecaps a instrumentos CER.

En el análisis relativo, dada la incertidumbre que aún persiste sobre la sostenibilidad del esquema cambiario y la trayectoria de reservas netas del BCRA, luce razonable sostener una estrategia más bien conservadora sobre títulos del tramo corto de la curva con menor riesgo de tasa ante un escenario de cambio de expectativas. La demanda de mercado se mantiene concentrada en el corto plazo, tal como se desprende de los volúmenes operados en secundario y del plazo promedio de las colocaciones de las últimas licitaciones primarias.

Por curva, las especies que se ubican por encima de la interpolación logarítmica de mercado son los vencimientos de octubre y noviembre, que cotizan en área TEM 2,8%, equivalente a TIREA 41%.

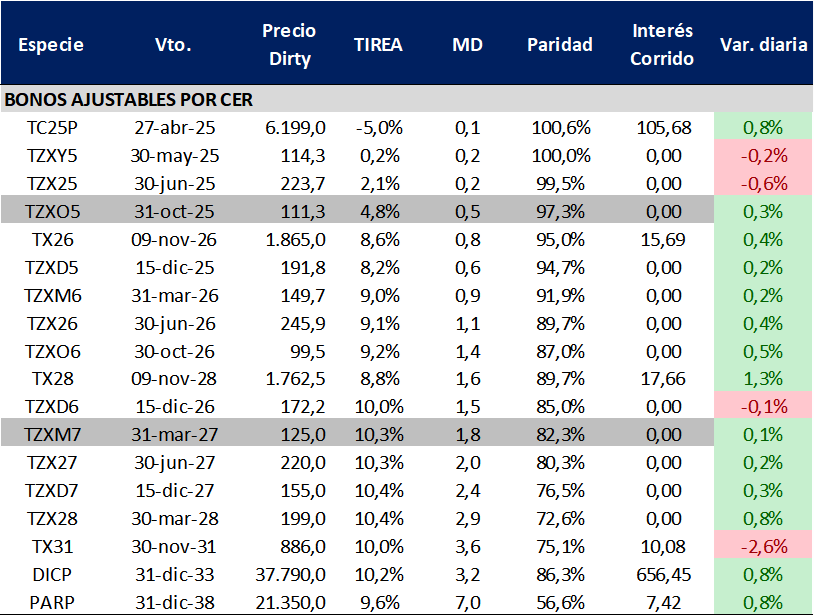

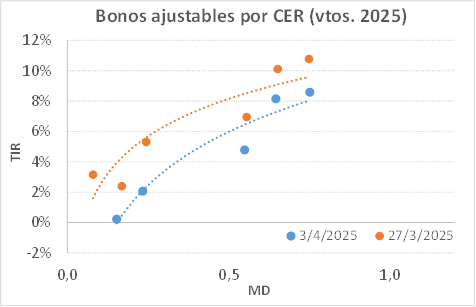

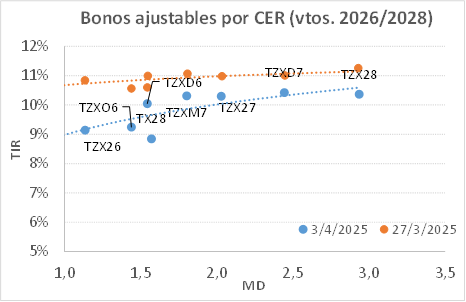

Bonos ajustables por CER

En las últimas ruedas la curva CER comprimió rendimientos, especialmente en el tramo corto/medio de la curva, tras haber operado en rango CER +10%/11% para vencimientos de 2026. Se destaca que los vencimientos de mayo y junio 2025, (TZXY5 y TZX25), las especies llegaron a operar en terreno negativo (CER – 1,5%) en la rueda del jueves. Como venimos comentando podríamos empezar a ver algo más de demanda en la curva CER en la medida que persista la incertidumbre sobre el esquema cambiario del crawl al 1% mensual y la trayectoria de la inflación detenga el sendero de desinflación de los últimos meses.

En este escenario, la inflación breakeven llegó a operar en rango 2,7%/2,9% para el segundo y tercer trimestre del año, aunque cerró en 2,6%/2,4% tras la corrección del final de rueda en el tramo corto de la curva CER. En tanto para finales de 2025 se mantiene relativamente más estable en rango 2,1%/2,2%.

En este contexto seguimos sosteniendo que el mercado seguirá yendo corto y buscando la menor volatilidad y riesgo de tasa posible. En el análisis relativo de curvas, nos parece atractivo rotar desde especies a tasa fija a instrumentos ajustables por CER. En particular, ponderamos TX26, TZXD5 y TZXM6 que operan en CER + 8,5%/9% y que nuevamente podrían comprimir de confirmarse el dato de inflación de marzo más cercano al 3% y, en especial, si el acuerdo con el Fondo modifica el escenario de tipo de cambio futuro con el pass-through a precios.

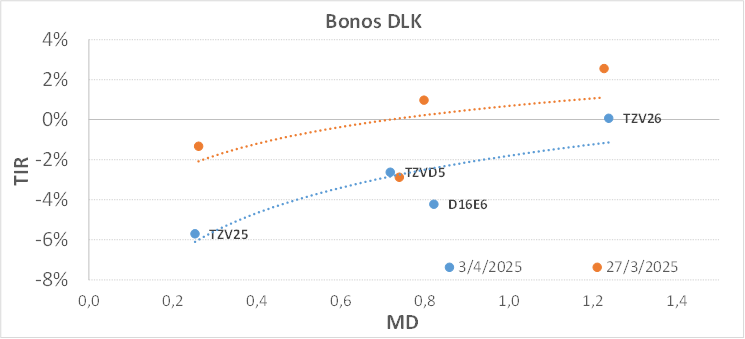

Bonos vinculados al dólar estadounidense (dólar linked)

Los títulos dólar linked soberanos registraron una nueva semana con subas acumuladas en sus cotizaciones, que se dieron de forma más pronunciada sobre las especies del tramo largo (D16E6 y TZV26 registraron variaciones positivas en torno al 4%). La mayor expectativa de devaluación se vio también reflejada en las cotizaciones de futuros, que operaron con elevada volatilidad y fuerte volumen, de lo que se desprende que el BCRA pudo haber intervenido sobre la curva conteniendo expectativas. La seguidilla de ruedas con ventas de dólares por parte del BCRA y la caída del nivel de reservas dieron mayor impulso a la búsqueda de cobertura cambiaria y cierre de posiciones de carry.

En el análisis del flujo de FCIs, en las últimas ruedas se observó mayor demanda por FCIs dedicados en instrumentos dólar linked. También se vio salida de T+1 y entrada a money market en pesos y en dólares.

En el análisis relativo, la demanda se encuentra concentrada en el título más corto, que operó en la última rueda USD VN 6,4 millones, seguido de la Lelink D16E6 con USD VN 1,1 millón. En tanto el TZVD5 registró muy pocas operaciones y cotiza relativamente desarbitrado sobre la curva. Destacamos que desde la pasada licitación primaria, sobre la cual se adjudicaron VN 202 millones a un rendimiento en base TIREA del 0% en la D16E6 , la tasa de descuento comprimió al -4%. Sin embargo, entendemos que cualquier modificación sobre el esquema cambiario que llegara a traer el nuevo acuerdo con el Fondo deberá realizarse en forma previa al primer desembolso, impactando positivamente sobre toda la curva, incluso sobre el vencimiento más próximo (30 de junio).

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado

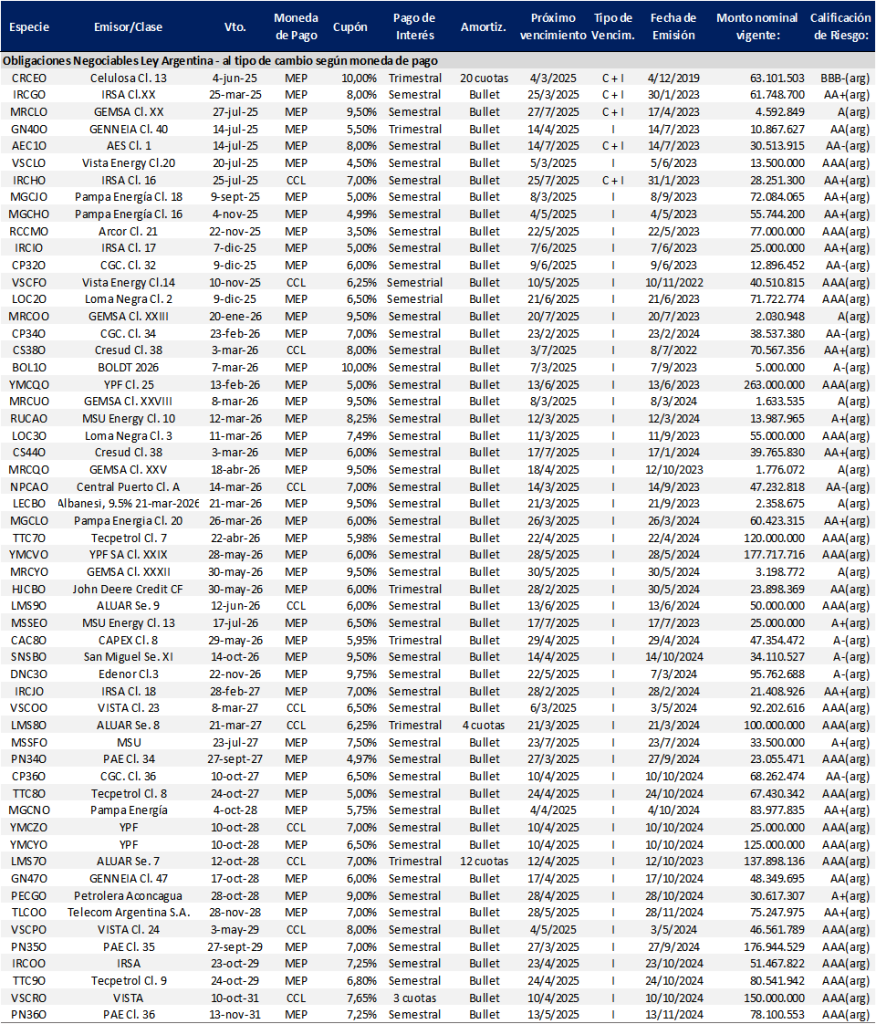

ANEXO: Obligaciones Negociables: Resumen condiciones técnicas

Instrumentos emitidos bajo legislación extranjera

Instrumentos emitidos bajo legislación local