¿Qué está pasando en Argentina y el mundo?

El miércoles pasado, el Tesoro llevó a cabo la última licitación del mes, destacándose la inclusión de un nuevo bono a tasa fija con vencimiento en 2030, a ser suscripto en dólares, pero pagadero en pesos, y destinado exclusivamente a inversores del exterior. Esta colocación, tras la reciente adecuación normativa de exterior y cambios, incorpora una opción de venta (put) que podrá ser ejercida en mayo de 2027, antes de las elecciones presidenciales.

Más allá de los $7,4 billones adjudicados a inversores locales mediante Lecaps, Boncaps y Boncer, el Tesoro logró colocar el total del cupo de valor efectivo autorizado de USD 1.000 millones para inversores externos, habiendo recibido por un valor nominal de USD 1.944 millones (factor de prorrateo del 10,99%). En cuanto al costo de financiamiento, la Secretaría convalidó una tasa nominal anual (TNA) del 29,5%, equivalente a una TIREA del 31,68%, ligeramente superior al 30,9% con el que operaba el Boncap más largo (T15E7) en mercado secundario.

Estos resultados revelan un renovado interés externo por activos en pesos en condiciones favorables. La estrategia de carry trade permite mejorar la cobertura: un rendimiento por encima de la curva de pesos a largo plazo, con opción de salida antes del ciclo electoral y posibilidad de salir por el MLC (sin riesgo brecha). A diferencia de los BONTES emitidos en 2018 para Templeton y PIMCO, que ofrecían una TNA del 21% a dos años de plazo (sin put), esta nueva emisión no parece anticipar un escenario de fuerte baja inflacionaria.

La lectura general del mercado fue positiva. El foco continúa estando sobre la acumulación de reservas como resguardo del pago de servicios de deuda. Queda claro, como viene comunicando el gobierno, que la acumulación no vendrá por compras dentro de la banda cambiaria, sino que la estrategia de cierre del gap externo (servicios de deuda y déficit de cuenta corriente) será mediante financiamiento internacional. Aunque cumplir con la meta de acumulación de reservas del FMI para junio (ahora de USD 3.400 millones) parece poco probable, esta primera colocación de deuda marca un primer paso y se descuenta que el Tesoro repetirá la estrategia en las próximas licitaciones.

A mediano plazo, con un tipo de cambio real apreciado, vencimientos de deuda crecientes (por renovación a mercado y suba de cupón) y un déficit de cuenta corriente que acompaña la recuperación de la actividad, la capacidad de financiamiento externo —tanto público como privado— parece limitada. De hecho, para 2026 se estiman necesidades de financiamiento por aprox. USD 20.000 millones que deberán ser cubiertas vía cuenta capital y financiera.

En cuanto al sector externo real, el INDEC publicó esta semana los datos de la balanza de turismo de abril, que mostró nuevamente su elasticidad respecto a la apreciación del tipo de cambio. En el mes se registraron 700.000 arribos al país y 1.400.000 egresos, arrojando un saldo negativo neto de 700.000 personas: el peor abril desde que se tiene registro. Durante 2004, el turismo emisivo demandó USD 5.100 millones.

Respecto a la inflación, las mediciones privadas de alta frecuencia registraron un alza del 0,8% en la tercera semana del mes, atribuida en parte al impacto de la finalización del Hot Sale. Las proyecciones para mayo se mantienen en torno al 2%. En el agregado, lideraron los rubros estacionales (+2,2%) y el resto del IPC núcleo (+0,9%), mientras que alimentos y bebidas no estacionales mostraron una suba contenida del 0,3%.

En el frente cambiario, el BCRA cerró una nueva semana sin intervenir en el mercado libre de cambios (MLC), aunque esta vez con subas en las cotizaciones. Las reservas brutas se ubicaron en torno a los USD 38.364 millones, lo que representa una caída de aproximadamente USD 60 millones respecto a la semana anterior, a la espera del ingreso de los USD 1.000 millones de la licitación internacional (T+5). El dólar oficial mayorista finalizó en $1.174,5 (+3,3%), el minorista en $1.195 y el MEP en $1.180 (+3,4%).

Por último, en el contexto internacional, se conocieron las minutas de la última reunión de la Reserva Federal, en las que se ratificó un enfoque más cauto. El comité decidió mantener las tasas sin cambios, debido a la persistencia de presiones inflacionarias, aun cuando se empiezan a evidenciar signos de desaceleración en la actividad y el empleo. Esta combinación reduce el margen para aplicar recortes de tasa, ya que no todos los miembros consideran que haya argumentos suficientes para una postura más flexible. También se destacó la incertidumbre sobre las perspectivas fiscales y comerciales, reforzando una estrategia de espera dependiente de la evolución de los próximos datos.

En línea con ese tono más moderado, el rendimiento del bono del Tesoro estadounidense a 10 años mostró una leve baja semanal, cerrando el jueves en 4,43%, es decir, unos 8 pbs. por debajo del cierre previo.

View de mercado:

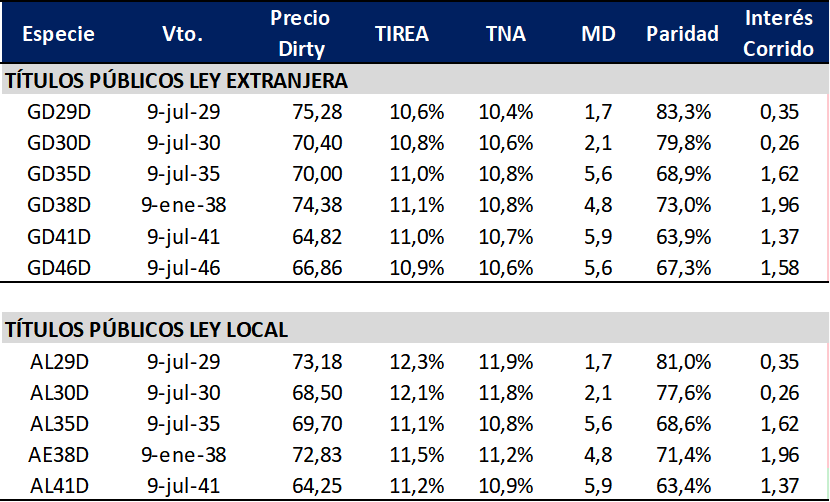

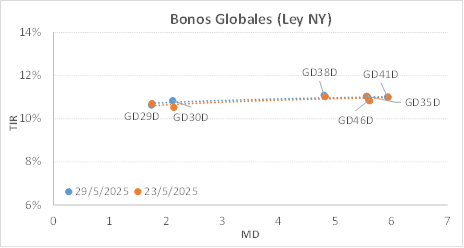

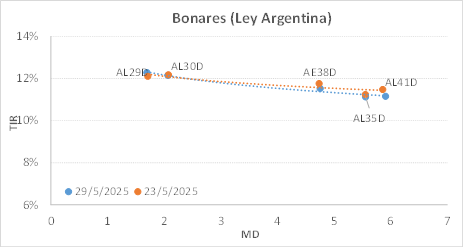

Curva del Tesoro: Bonares y Globales

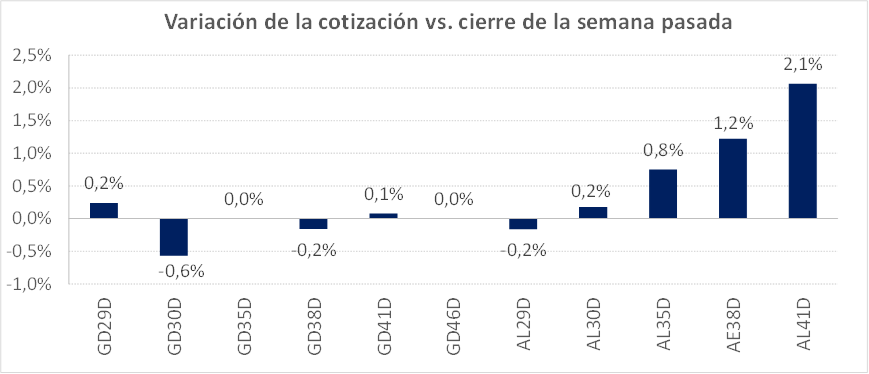

Los bonos soberanos hard dollar cierran la semana con subas acumuladas en Bonares largos, alineando tasas sobre una curva que opera con pendiente plana y rendimientos en área TIREA 12%/11%. En tanto los Globales cierran prácticamente sin cambios, con pendiente levemente positiva (GD30 en TIREA 10,8% y GD35 en 11%).

El riesgo país se mantiene operando en la zona de 650 pbs., con el spread por legislación AL30/GD30 relativamente estable en torno a los 130 pbs. y de solo 8 pbs. en la relación AL35/GD35.

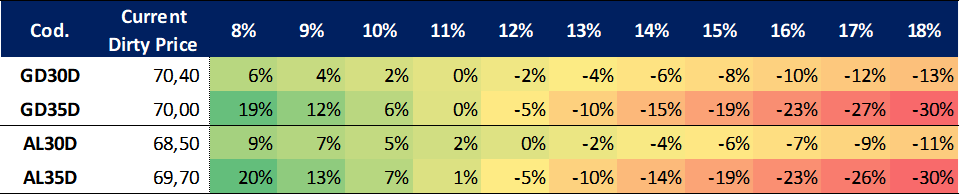

En el análisis relativo, la ganancia potencial sobre los títulos ya luce muy acotada. Al menos hasta que termine de cristalizarse el escenario electoral. Para los títulos largos GD35, GD38, podría verse una ganancia de capital en torno al 5% en la medida que no se modifiquen las expectativas de mercado.

Hasta esta licitación el Tesoro mantenía saldos en moneda extranjera en cuenta del BCRA por aprox. USD 3.000 millones, que sumado al ingreso de USD 1.000 millones de fondos externos dejan el próximo pago de servicios de capital y deuda (9 de julio) prácticamente cubierto. El remanente se descuenta vendrá por la vía de una nueva emisión o por compras de dólares con pesos provenientes de las utilidades del BCRA.

Ganancia (pérdida) potencial según tasa de descuento

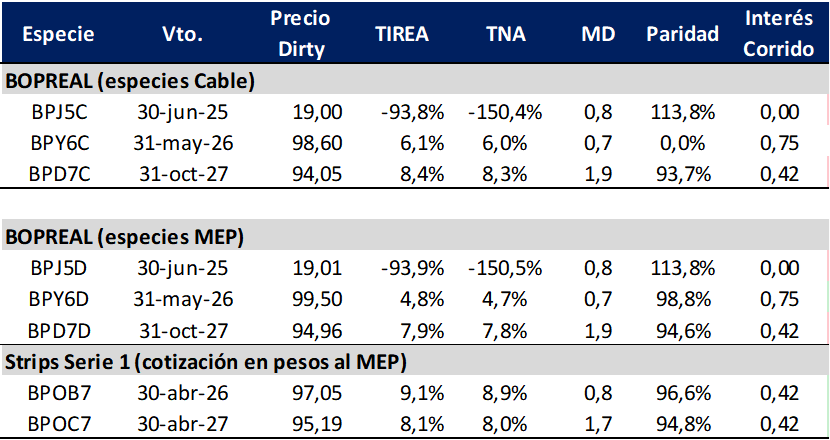

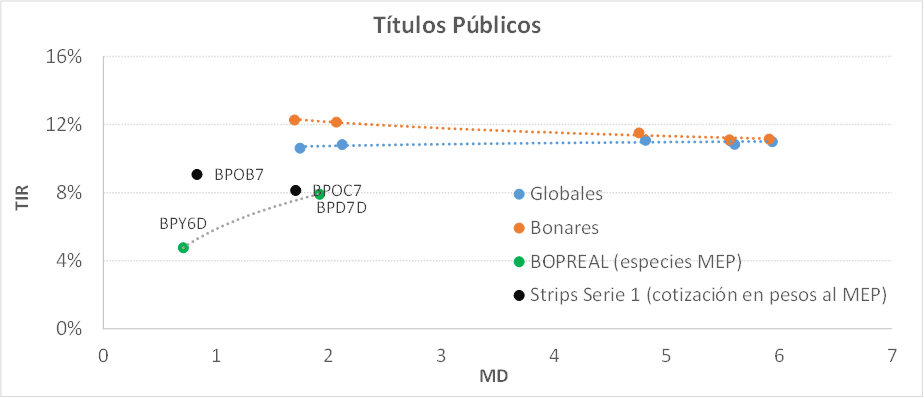

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP comprimió levemente en la especie BPY6D y opera con rendimientos en torno al 5% en el tramo corto y al 8% en la especie más larga (BPD7D). En tanto los strips B y C continúan operando por encima de la curva, en especial el B que cerró la última rueda en TIREA 9% (vs. 8,4% de la semana pasada).

En términos de spreads, BPD7D/AL30 (similar duration) se incrementó a 738 pbs., tras operar por en zona de 650 pbs. En tanto el spread AL30D/BPY6D se mantiene en 420 pbs.

Sobre la curva Bopreal seguimos sosteniendo la preferencia sobre el strip B en la parte corta y sobre el BPD7D en el tramo largo, con volatilidad más acotada, aunque en niveles de retorno que podrían comprimir más por efecto duration (paso del tiempo) que por expectativas.

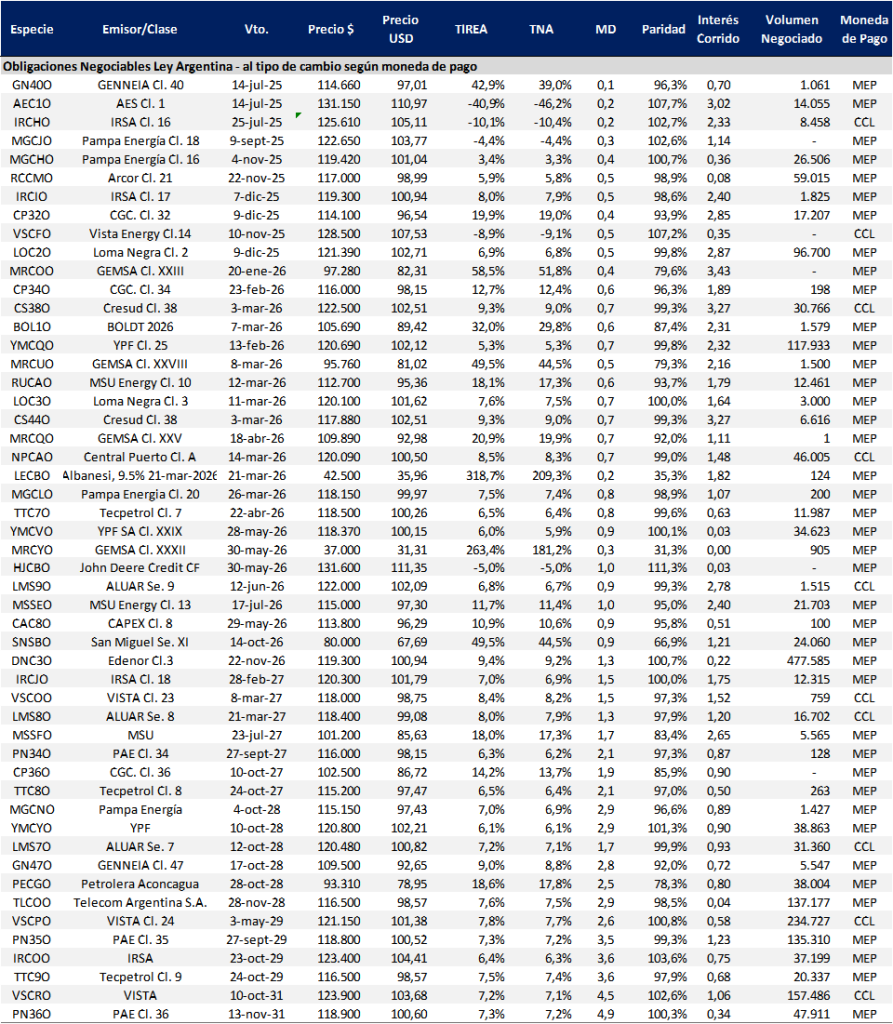

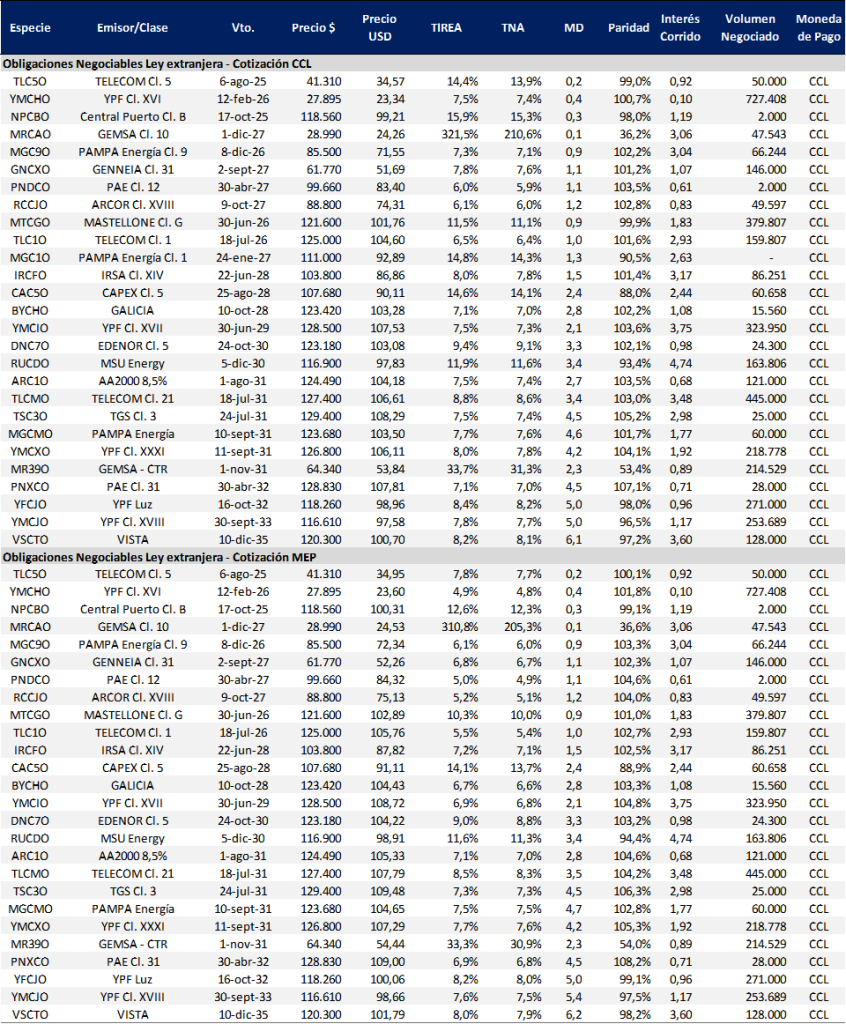

Obligaciones negociables: Ley extranjera y Ley Local

Continúa la segmentación de riesgo en el mercado de deuda corporativa tras el evento de default de Albanesi y las subsidiarias del grupo (GEMSA y CTR), en especial sobre el universo de títulos ley local: MSU, Genneia, San Miguel (que anunció recompra de ONs a baja paridad), Petrolera Aconcagua.

En tanto las compañías de mejor perfil crediticio se mantienen relativamente estables, incluso comprimiendo levemente sobre algunas especies del tramo largo (YPF, PAE, VISTA) en relación del cierre de la semana pasada.

En términos relativos, por cotización en la curva ponderamos Mastellone (MTCGO) que opera en TIREA 10,3% y Telecom que cerró en 8,5%. Algo más larga (duration de 4,2 años) YPF Luz (YFCJO) con rendimiento 8,2% y duration de 5 años. En relación a la curva ley local continúa operando con rendimientos por debajo de la curva comparable Ley Nueva York para créditos AA/AA. Con menor profundidad de mercado ponderamos Vista (VSCOO) que cerró en TIREA 8,4% y duration de 1,5 años. Sin embargo, en este escenario de nivel de tasas luce más atractivo ingresar en los strips del Bopreal.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado