¿Qué está pasando en Argentina y el mundo?

Este lunes el BCRA anunció el inicio de una nueva fase del programa monetario, que contempla las siguientes medidas adoptadas:

- A partir del 1 de enero de 2026, el techo y el piso de la banda de flotación cambiaria evolucionarán cada mes al ritmo correspondiente al último dato de inflación mensual informado por INDEC (T-2).

- A partir del 1 de enero de 2026, el BCRA iniciará un programa de acumulación de reservas internacionales consistente con la evolución de la demanda de dinero y la liquidez del mercado de cambios. El escenario base de re-monetización del BCRA prevé un aumento de la base monetaria del 4,2% actual a 4,8% del PBI para diciembre de 2026, que podría ser abastecido mediante la compra de USD 10 mil millones sujeto a la oferta de flujos de la balanza de pagos.

- Un aumento adicional de la demanda de dinero de 1% del PBI podría llevar las compras a USD 17.000 millones, sujeto a la oferta de flujos de la balanza de pagos, sin requerir esfuerzos sostenidos de esterilización.

- El monto de ejecución diaria del programa de acumulación de reservas estará alineado con una participación del 5% del volumen diario del mercado de cambios. El BCRA podrá concretar compras en bloque que de otra manera podrían afectar el buen funcionamiento y la estabilidad del mercado.

Además, el BCRA retomará la publicación de su informe trimestral de política monetaria, comenzando con el correspondiente a diciembre de 2025 y continuará con el proceso de normalización gradual de la política de encajes, “de manera consistente con la estabilidad de precios y con la recuperación de la intermediación financiera”.

La respuesta del mercado, que venía demandando modificaciones al esquema cambiario, fue inmediata: los bonos hard dollar registraron subas de hasta el +4% en el acumulado semanal. El riesgo país logró perforar los 600 pbs. (en la rueda de ayer cerró en 560 pbs.), alcanzando un nuevo mínimo desde el proceso de reestructuración, mientras que la curva de Bonares pasó a operar con rendimientos por debajo de TIREA 10%.

El FMI, que también venía demandando acumulación de dólares en el marco del programa, celebró “el acceso reciente a los mercados y los pasos anunciados para fortalecer el marco monetario y cambiario, recomponer las reservas y avanzar en reformas que impulsen el crecimiento”.

En el frente fiscal, el ministro Caputo informó que en noviembre se registró un superávit primario de $2.128.009 millones y un superávit financiero de $599.954 millones. De este modo, en el acumulado de los primeros once meses del año el superávit primario alcanza aproximadamente 1,7% del PIB y el financiero 0,6% del PIB. La marcada caída real del gasto primario (-14,2% i.a.) compensó la débil evolución de los ingresos, afectada por la reducción de retenciones y una elevada base de comparación. Los principales recortes se concentraron en programas sociales, prestaciones a PAMI y transferencias a universidades.

En el plano político, la Cámara de Diputados aprobó el Presupuesto 2026 tras una sesión con fuertes negociaciones y cambios relevantes respecto del texto original del Ejecutivo, incluyendo la eliminación de artículos vinculados a la derogación de leyes que implican gasto permanente. Desde el Gobierno señalaron que el esquema aprobado no garantiza el objetivo de déficit cero, pilar del programa económico, y anticiparon que buscarán introducir correcciones en el Senado. De no lograrse, no se descarta un veto parcial o total, en línea con la prioridad otorgada a la disciplina fiscal.

En materia cambiaria y de reservas, tras la liquidación del AN29 y las compras recientes del Tesoro, los depósitos en dólares cerraron en USD 2.078 millones, acercándose al objetivo de acumulación para el pago de enero (aprox. USD 4.500 millones). Las reservas brutas se mantienen en torno a USD 42.322 millones, con reservas netas negativas cercanas a -USD 15.500 millones, mientras que los depósitos en dólares del sector privado superan los USD 37.000 millones.

En cuanto al tipo de cambio, el dólar mayorista cerró en $1.453, levemente por encima de la semana previa, mientras que los financieros se ubicaron en $1.498 (MEP) y $1.544 (CCL). El volumen operado en el mercado de cambios se incrementó, con un promedio semanal superior a USD 600 millones, frente a USD 400 millones de la semana anterior.

Respecto a la inflación, las mediciones de alta frecuencia muestran una suba de 0,9% en alimentos y bebidas en la segunda semana de diciembre, con una proyección mensual en torno a 2,3% para el nivel general. La nueva indexación de bandas podría generar un leve impulso adicional, en un contexto donde la inflación parece estabilizarse cerca de 2,5%.

A nivel internacional, la semana estuvo marcada por mayor volatilidad, con correcciones en Wall Street tras varias semanas de subas. En equity, se observaron señales de rotación desde compañías vinculadas a la inteligencia artificial hacia sectores más rezagados como financieros, materiales, salud y consumo básico. En este contexto, cualquier indicio de tensión en proyectos de infraestructura asociados al boom de la IA generó incertidumbre.

En commodities, el precio del petróleo registró una fuerte corrección, con el WTI operando por debajo de USD 55, presionado por señales de menor demanda global —especialmente desde China— y expectativas de una oferta más holgada. La caída del crudo impactó negativamente en el sector energético y contribuyó a moderar las expectativas inflacionarias de corto plazo.

View de mercado:

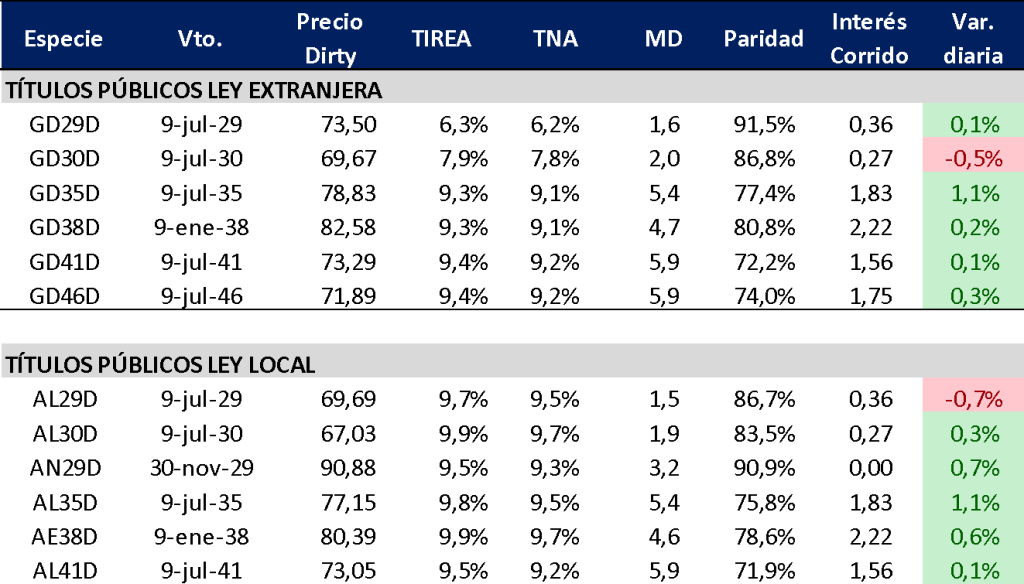

Curva del Tesoro: Bonares y Globales

Semana de fuertes subas sobre ambas curvas hard dollar del Tesoro tras los anuncios del BCRA (+3,5% promedio en Globales y +2,9% en Bonares), en especial sobre los títulos largos. Otra noticia positiva de la semana: la mejora en la calificación de la deuda soberana por parte de S&P. La agencia elevó la nota de largo plazo de Argentina a CCC+ con perspectiva estable, destacando la consolidación del superávit fiscal, la desaceleración inflacionaria y una posición política más sólida del Gobierno, factores que reducen la probabilidad de un evento de default en el corto plazo.

La respuesta del mercado, que venía demandado en consenso modificaciones al régimen cambiario vigente, abre una nueva ventana al acceso de dólares vía emisión de deuda. Con menor riesgo país, menor costo de financiamiento y mayor apetito por riesgo local, esperamos que el flujo positivo continúe, con el foco puesto en el próximo pago de cupones. El Tesoro cuenta con aprox. USD 2.000 millones en el BCRA, tras las compras de las últimas ruedas.

Nuestra lectura es que los cambios resultan positivos para el programa económico, en tanto refuerzan la acumulación de reservas en un contexto de acceso limitado al mercado. Esta señal era clave para los tenedores de bonos, que veían con preocupación la fragilidad del rollover ante cualquier shock externo en ausencia de un mayor colchón de reservas. En ese sentido, la medida refleja una postura más prudente y alineada con las demandas del mercado, cuyos efectos ya comenzaron a observarse en la baja del riesgo país y en una mejora en las expectativas de acceso al financiamiento.

Por otro lado, el ajuste de la banda a la inflación pasada constituye una mejora frente al esquema de deslizamiento previo, al reducir el riesgo de apreciación real del tipo de cambio, aun cuando el anuncio marca un giro respecto de la postura previa del equipo económico sobre la política cambiaria y la acumulación de reservas.

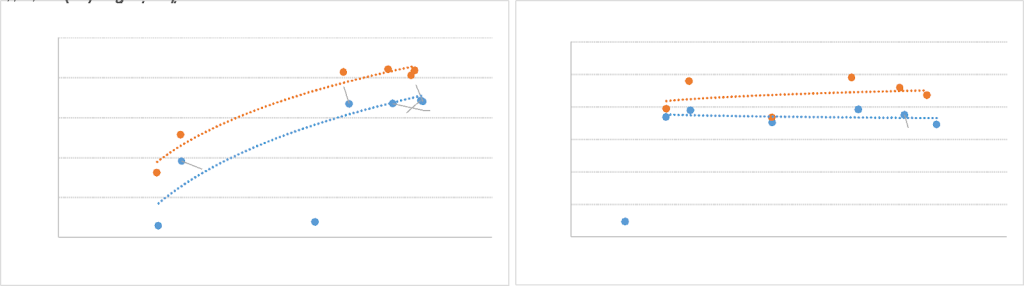

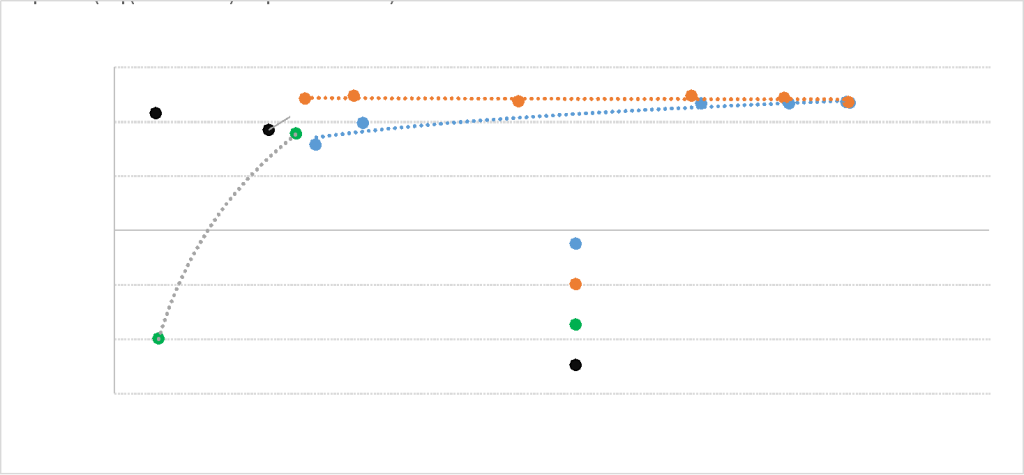

Ganancia (pérdida) potencial según tasa de descuento

Hacia adelante, esperamos que la curva de bonos continúe operando condicionada por la dinámica de reservas y las definiciones del esquema cambiario. La sostenibilidad de esta nueva estructura de tasas en dólares del Tesoro dependerá de la capacidad de consolidar reservas sin reintroducir otras distorsiones.

En términos de análisis relativo, sobre el tramo corto el recorrido ya luce muy acotado, con retornos en torno al 8% anual. En tanto sobre los títulos más largos, queda un recorrido potencial en un contexto de continuidad de expectativas positivas de mercado.

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP acompañó el movimiento de la curva soberana, comprimiendo rendimiento en todas sus especies. El BPD7D, con vencimiento octubre de 2027, cerró el jueves en TIREA 7,1% (-61 pbs. en la comparativa semanal), sensiblemente por debajo de los strips B y C, que también comprimieron, pero operan en rango 7,5%/8,5%.

En términos de spreads por curva, la relación AL30D/BPD7D se redujo a 198 pbs. tras operar por encima de los 200 pbs. en la última semana.

En el análisis relativo, en un contexto de expectativas positivas de mercado luce más atractiva la curva de Bonares (bonos cortos directamente comparables), por potencial upside en un escenario de compresión de spreads.

Obligaciones negociables: Ley extranjera y Ley Local

En la semana se registraron las siguientes emisiones primerias:

- EDEMSA S.A emitió la ON clase 3 por un monto de USD 5,2 millones a una tasa de cupón de 8% y precio de emisión debajo de la par (0,98) con vencimiento a los 23 meses.

- Banco de Galicia y Buenos Aires S.A emitió la ON clase XXXI por un monto total de USD 71,8 millones con cupón de 5,5% y precio de emisión a la par, con vencimiento a los 12 meses

En tanto sobre mercado secundario, la curva con legislación extranjera medida a precios MEP comprimió en todos los segmentos en la comparativa semanal. Sobre el tramo largo (vencimientos pos 2031) la compresión promedio fue de 40 pbs. en base TIREA. Los créditos AAA del sector oil & gas operan por debajo de TIREA 7,5%. En tanto sobre el tramo medio los rendimientos son levemente inferiores. En un mejor escenario para la renta fija, los créditos más riesgosos suelen reducir sus spreads sobre comparables, lo que puede generar un exceso de confianza del mercado, con rendimientos que no se condicen con el perfil de riesgo y nivel de apalancamiento.

En el análisis relativo, los niveles actuales de rendimiento no resultan muy atractivos, más allá de la baja volatilidad y buen perfil crediticio de varios emisores. Por cotización en curva al cierre de ayer, seguimos ponderando Pluspetrol en 7,6% con su ON PLC5O del tramo medio de la curva.

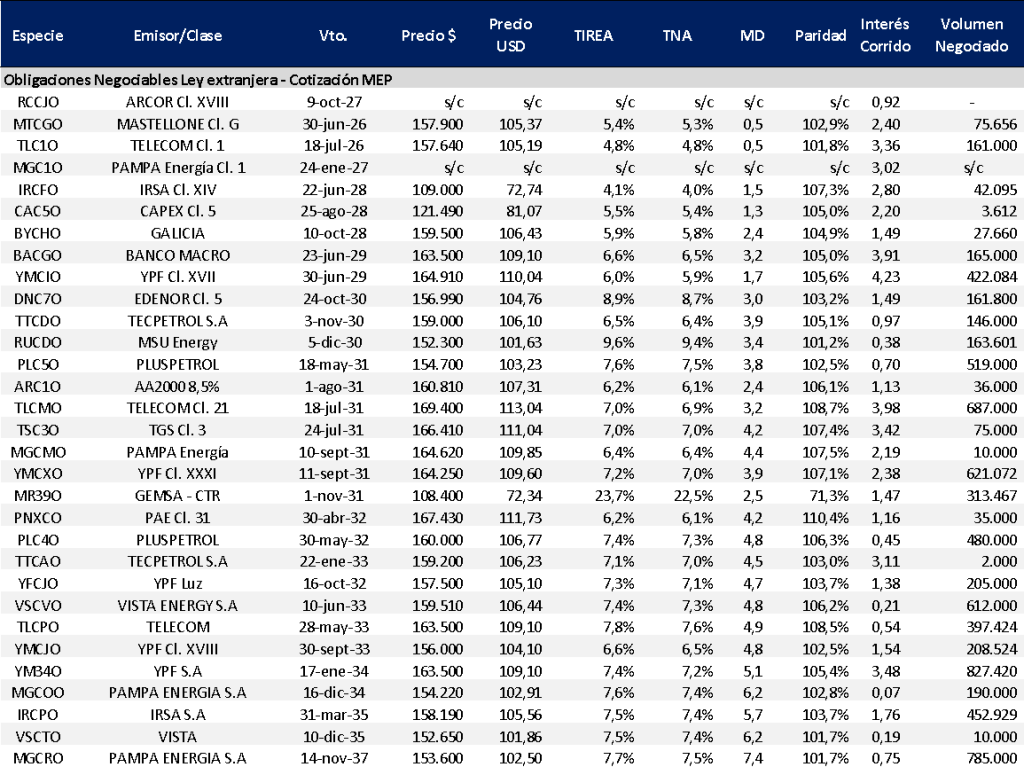

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado