¿Qué está pasando en Argentina y el mundo?

Con el apoyo del PRO y la UCR, el gobierno logró la aprobación del DNU tras 129 votos a favor, 108 en contra y 6 abstenciones. De esta manera, queda allanado el camino en términos legislativos, uno de los requisitos necesarios para avanzar en el cierre del nuevo acuerdo con el Fondo. El mercado espera expectante por conocer el monto, las condiciones financieras y, en especial, cuál será el esquema cambiario del programa. Mientras tanto, el tiempo corre y la falta de certezas quedó reflejada en el precio de los activos locales. Tal es así que los dólares financieros llegaron a cotizar a $1.310 en la rueda del martes (previo al DNU), mientras que el resto de los activos como bonos y acciones mostraron gran volatilidad en las últimas jornadas.

En este contexto, las miradas se centran en sostenibilidad del esquema cambiario. El gobierno busca mantener el dólar apreciado, lo que le permitiría seguir con la inflación a la baja y sostener el repunte de la actividad para llegar más competitivo a las elecciones. Sin embargo, la percepción de un dólar atrasado, que tuvo su correlato en el mercado con la fuerte suba de futuros y la salida del carry, demandan mayor velocidad de respuesta. De mantenerse el ritmo de ventas y pérdida de reservas de los últimos días (ventas en MLC + intervención directa), el BCRA podría gastar buena parte de los dólares frescos antes de recibirlos.

En tanto, se dio a conocer el saldo de superávit comercial de febrero que arrojó USD 227 millones y que sumado a enero (USD 143 millones) representan el peor arranque de año desde 2018 (excluyendo la sequía del 2023). En el mes, las exportaciones crecieron al 10,1% interanual, mientras que las importaciones por mayor actividad lo hicieron muy por encima, al 42,3%. En comparación con el mismo mes de 2024, el saldo decreció USD 1.182 millones.

En relación a la inflación, el pasado viernes se dio a conocer el dato de febrero que arrojó un variación del 2,4% mensual (2,9% la núcleo) y del 66,9% en la comparación interanual. El dato resultó algo por debajo de lo que proyectaban las principales consultoras, pero por encima del registro de enero (2,2%). Este incremento se explica principalmente por la suba de la carne, que impulsó al rubro alimentos y bebidas por encima del 3%. En lo que va de marzo, se mantiene la suba en carnes y verduras, por lo que podría esperarse un nivel de inflación similar al de febrero.

También esta semana se publicaron los datos de desempleo y crecimiento del PBI. El desempleo fue de 6,4% al cuarto trimestre de 2024, lo que representa una baja de 0,5 puntos respecto al tercer trimestre (6,9%) y una suba de 0,7 puntos en la comparación interanual (5,7%). En tanto el PBI creció 2,1% en el cuarto trimestre, 1,4% respecto al trimestre previo.

En el frente cambiario, el BCRA cerró el jueves con ventas acumuladas en la semana por -USD 534 millones, y lleva -USD 384 millones en lo que va de marzo. Las reservas brutas cerraron en USD 26.783 millones (-USD 1.319 respecto a la semana pasada). En estos niveles, las reservas netas se profundizan en terreno negativo, en torno a -USD 10.500 millones.

En el mercado de dólares financieros fue una semana marcada por la fuerte volatilidad y elevado volumen operado. El dólar MEP cerró este jueves en $1.288 (+4,4% semanal) y el CCL en $1.287 (+4,3% semanal), con las brechas cambiarias en 23%. El ratio de canje (CCL/MEP) cerró negativo en -0,02%. En tanto, el blue cerró al alza en $1.265 (-$23 por debajo del MEP).

En el plano internacional, tras una conversación telefónica con el presidente ucraniano Zelenski, Trump calificó el diálogo como “muy bueno” y señaló que el proceso de paz en Ucrania va “por el buen camino”.

La Reserva Federal decidió mantener las tasas de interés en el rango de 4,25% a 4,5%, citando incertidumbres económicas y riesgos para el empleo y la inflación. Esta es la segunda pausa consecutiva tras recortes anteriores desde septiembre de 2024. Los datos de empleo de febrero mostraron que, a pesar de la desaceleración en la creación de puestos de trabajo en comparación con meses anteriores, la tasa de desempleo se mantiene estable en niveles históricamente bajos, lo que sugiere que el mercado laboral sigue siendo resiliente.

Por último, el Índice del Dólar (DXY) se ubicó en USD 103,9, registrando un incremento del 0,4% en la última rueda. Este movimiento refleja una mayor demanda por la moneda estadounidense, impulsada por factores económicos y geopolíticos recientes.

View de mercado:

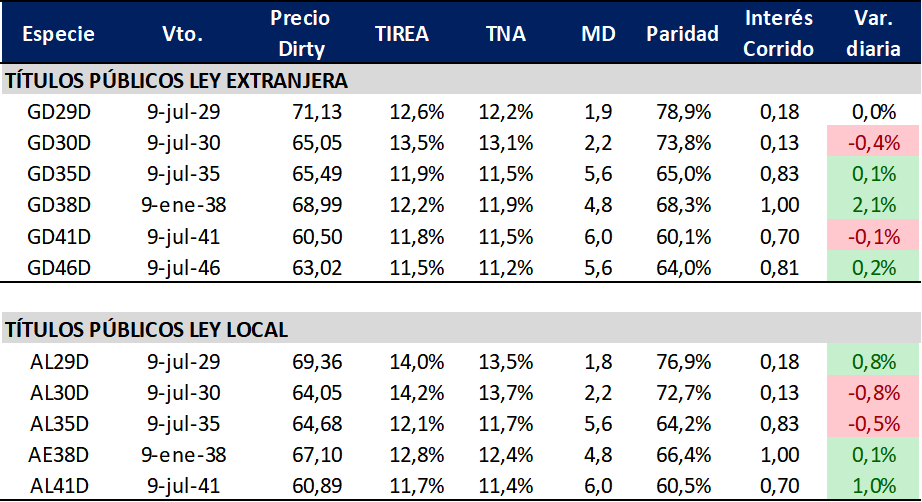

Curva del Tesoro: Bonares y Globales

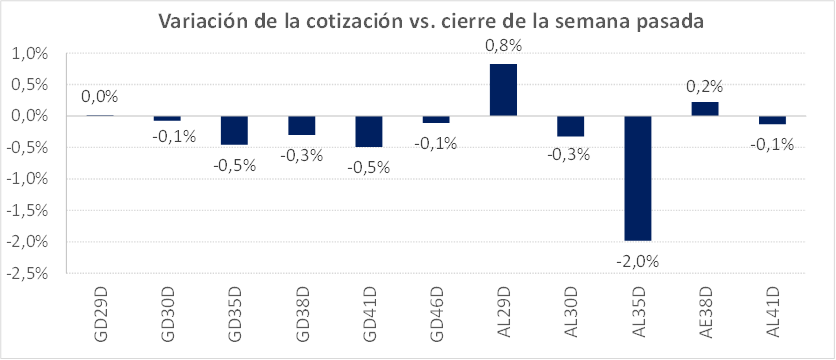

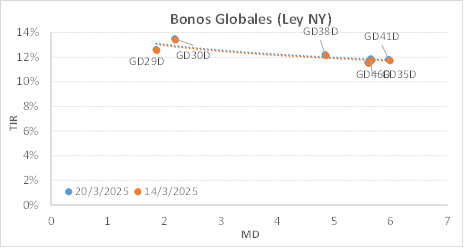

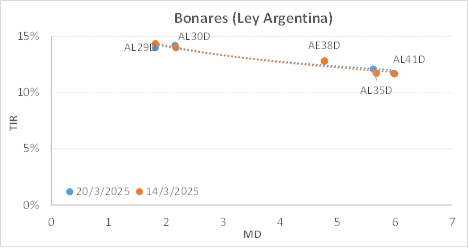

Los bonos soberanos hard dollar operaron con elevada volatilidad y volumen en una nueva semana con el foco puesto en el FMI. Para la curva ley NY, las cotizaciones cerraron con una leve caída acumulada de -0,5%, mientras que los títulos locales operaron más desarbitrados, con comportamiento dispar.

Las curvas de rendimientos se desplazaron hacia arriba y los vencimientos 2030-2046 pasaron a operar en promedio 7 pbs. en base TIREA por encima de los niveles del viernes, en rango 14,0%/11,5% anual, considerando ambas legislaciones. En tanto el riesgo país cerró en 762 pbs. (+25 pbs. respecto al cierre de la semana pasada y +202 pbs. en relación al mínimo de 560 pbs. registrado el 9 de enero).

El spread por legislación en el AL30/GD30 volvió a ampliarse levemente y cerró en 71 pbs. (vs. 59 pbs. del cierre del viernes) por la mayor caída relativa de la especie ley local. Para los vencimientos 2035 el spread volvió a operar positivo (viernes había cerrado en -5) y cerró la última rueda en 9 pbs.

En nuestra lectura será clave el timing del acuerdo con el Fondo. Si la aprobación del staff se da a mediados de abril, muy probablemente no habrá aprobación del Board y efectivo desembolso hasta los primeros días de mayo. El tema es cómo el BCRA logra transitar las próximas semanas y qué incertidumbre y expectativas se resuelven con el acuerdo. A favor, la mayor liquidación de cosecha gruesa. En contra, el reciente desarme del carry. Probablemente el ritmo de préstamos en dólares y emisiones de ONs se desacelere, otras de las fuentes que le permiten a la autoridad monetaria comprar divisas.

En las próximas ruedas podríamos ver mayor corrección en la curva de bonos si el BCRA no logra revertir la tendencia negativa de las últimas ruedas. No solo pasa a ser relevante el monto del acuerdo con el Fondo sino también con que nivel de reservas se llegan al desembolso.

Mirando un poquito más hacia adelante, un acuerdo con el Fondo que pueda romper la dinámica del esquema cambiario actual de apreciación del tipo de cambio, permitiría revertir rápidamente la tendencia negativa de acumulación de reservas. Con un esquema cambiario sostenible y un BCRA nuevamente acumulando reservas, vemos más atractivos los bonos largos de la curva (GD35/GD38).

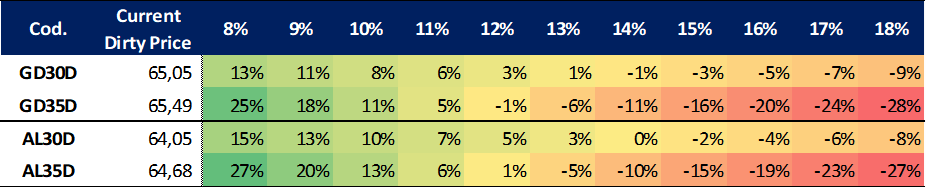

Ganancia (pérdida) potencial según tasa de descuento

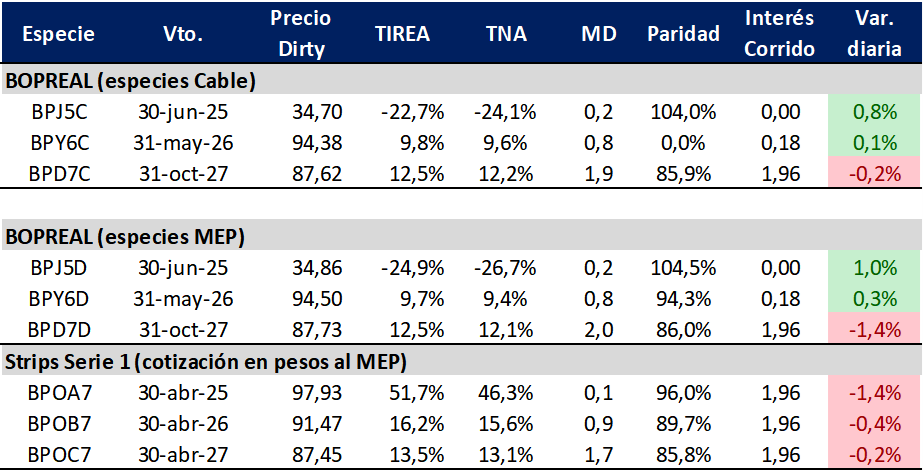

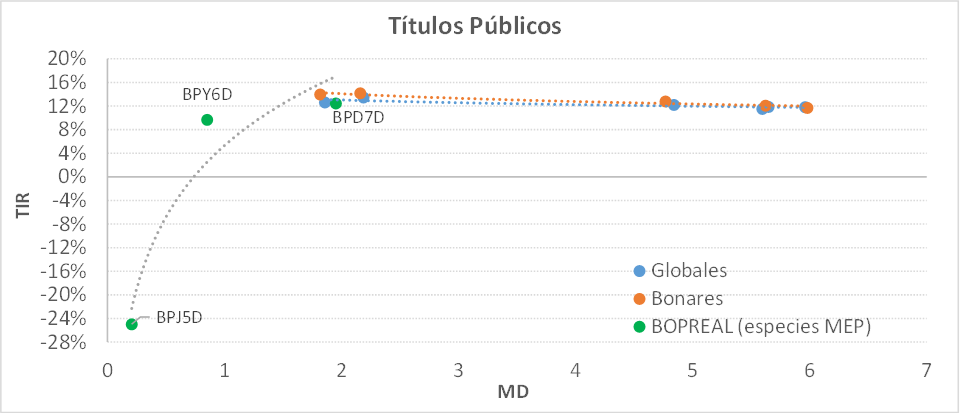

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP también ajustó rendimientos en el acumulado semanal, con mayor volumen operado sobre BPY6D y BPD7D. Con esta suba de rendimientos, la TIREA del BPD7D cerró en 12,5% y el spread sobre el AL30 (similar duration) se redujo a 174 pbs., desde los 237 pbs. registrados al cierre de la semana pasada.

En tanto, la cotización del BPY6D registró una caída sensiblemente menor, de -0,4% y el rendimiento se incrementó en 58 pbs. en la comparativa semanal (área TIREA 9,7%).

Por último, la especie más corta con vencimiento junio de 2025, BPJ5D, continúa operando con rendimiento negativo a una paridad del 105%, explicada en gran parte por la demanda de agentes que buscan hacerse de dólares sin perder acceso al MLC.

En las últimas ruedas, por los datos del BCRA y volúmenes operados, tanto en MEP y CCL como en la rueda MAE, se estima que hubo fuerte salida de carry de exportadores e importadores. También se vio reflejada en una suba de tasas en pesos de Lecaps y Boncaps y en una compresión de la curva dólar linked.

Los importadores pueden hacerse de dólares principalmente mediante dos vías: acceso al MLC para cerrar posiciones y venta de Bopreales en cartera. Entendemos que la mayor volatilidad en el tramo de la curva Bopreales puede explicarse por esta última. Si bien podríamos ver más salida en el corto plazo, comprimiendo spreads contra Bonares en un escenario de volatilidad, ponderamos el BPD7D en el análisis relativo de curvas.

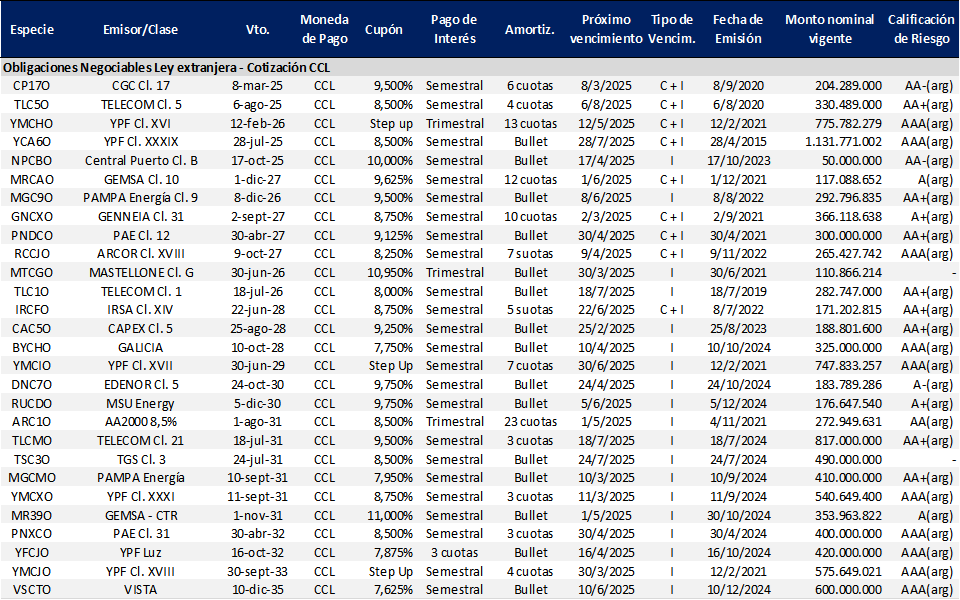

Obligaciones negociables: Ley extranjera y Ley Local

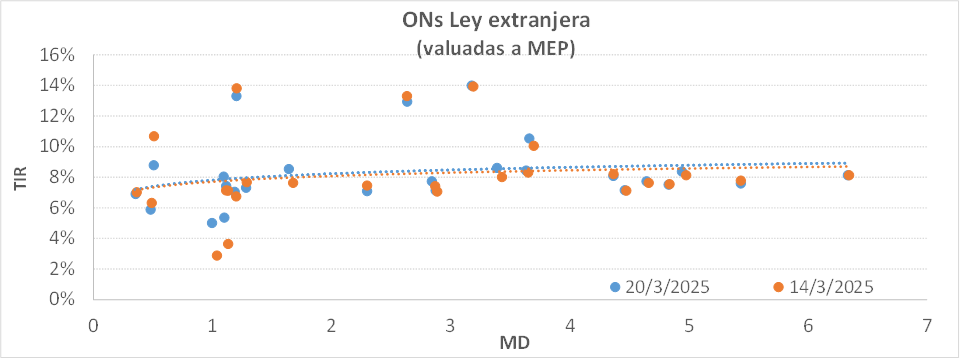

La curva de ONs ley extranjera bajo cotización MEP se mantuvo relativamente más estable, con mayores rendimientos en el tramo medio y leve compresión en el tramo corto.

Los créditos AA/AAA con duration menor a 1,2 años continúan operando algo desarbitrados que la semana pasada y cerraron el jueves en área TIREA 5,5%/7,4%. Telecom (TLC5O) cerró con TIREA 6,9% y MD 0,4 años; PAMPA (MGC9O) con TIREA 5,4% y MD 1,2 años, PAE (PNDCO) con TIREA 5,0% y MD 1,1 años y ARCOR (TCCJO) con TIREA 7,4% y MD 1,2 años. Si bien la ON de ARCOR no es la más liquida del panel, en la última rueda operó VN 50.000 con un rendimiento sensiblemente por encima de sus comparables.

En tanto las especies del tramo largo operaron dispares, con mayor corrección sobre créditos más riesgosos. En tanto, los créditos AA/AA cerraron en torno al 7,0%/8,3% anual, dependiendo del crédito y liquidez de mercado.

En términos relativos, por cotización en la curva y sobre activos más líquidos seguimos ponderando TLCMO (Telecom) que cerró en TIREA 8,3%, AA2000 (ARC1O) que cerró en 7,6% e YMCXO (YPF) que volvió a operar en torno a 8,1%. Algo más corto, con duration de 2,4 años y vencimiento junio 2029, YMCIO (YPF) operó en 7,1%

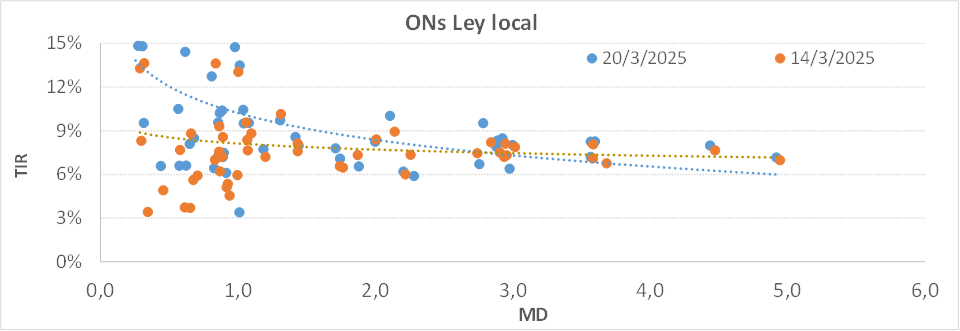

En relación a la curva ley local, se observó un fuerte corrimiento de la curva que se desplazó hacia arriba, con mayor corrección sobre el tramo corto/medio. Entendemos que este movimiento tiene que ver con la volatilidad y riesgo de mercado, que impacta más sobre este tipo de activos que operaban a tasas muy por debajo de las esperadas en un mercado sin restricciones. Esta corrección podría extenderse los próximos días.

En el análisis relativo, si bien ponderamos la curva NY, más aún con ratio de canje negativo y mayor riesgo de mercado, pueden empezar a encontrarse oportunidades en el panel local, mucho menos líquidas, pero más desarbitradas. En la rueda de ayer, ALUAR (LMS9O) cerró en TIREA 9,5%.

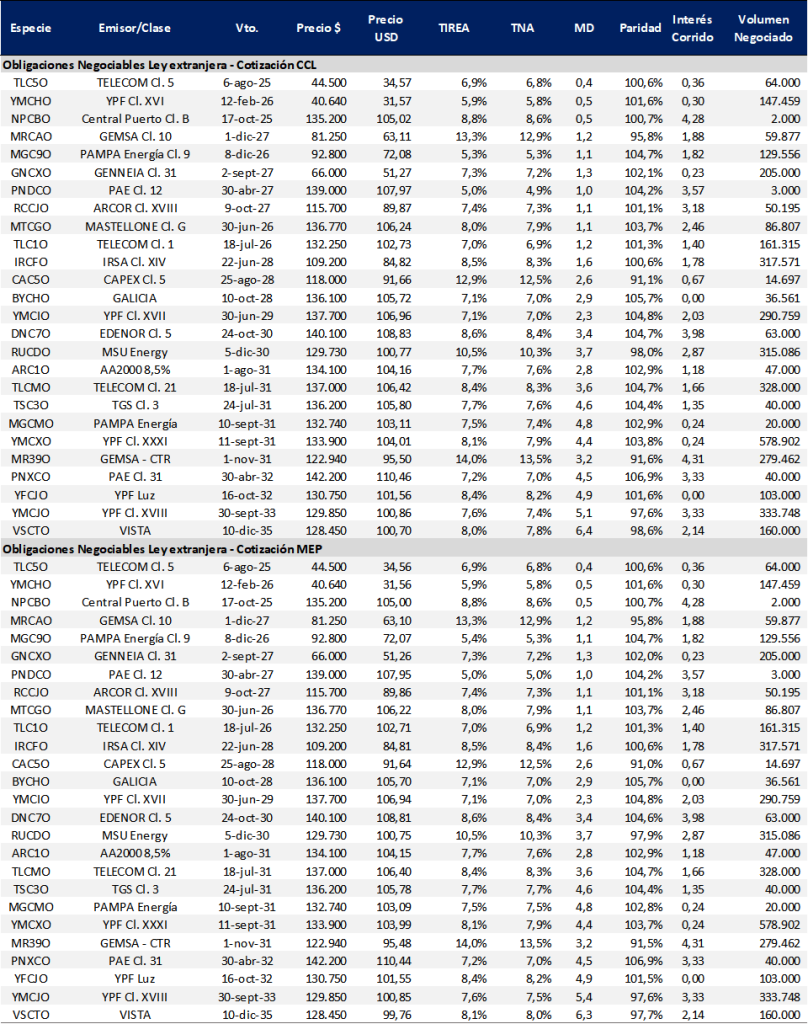

Instrumentos emitidos bajo legislación extranjera: datos de mercado

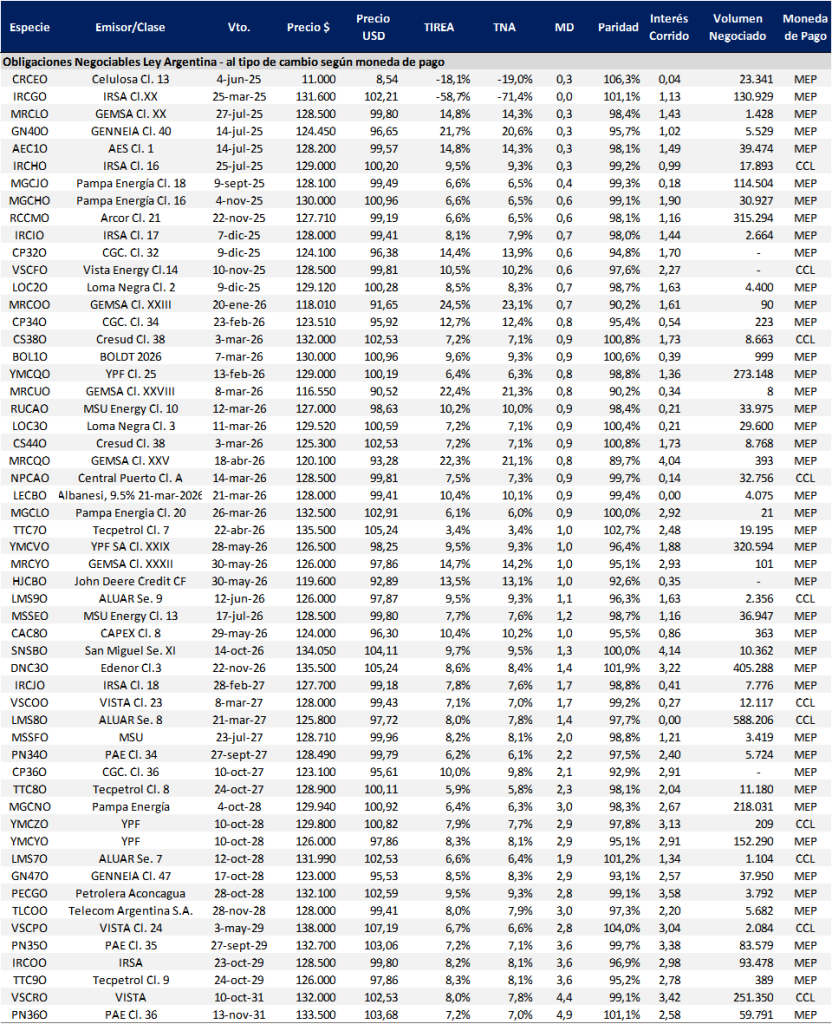

Instrumentos emitidos bajo legislación local: datos de mercado

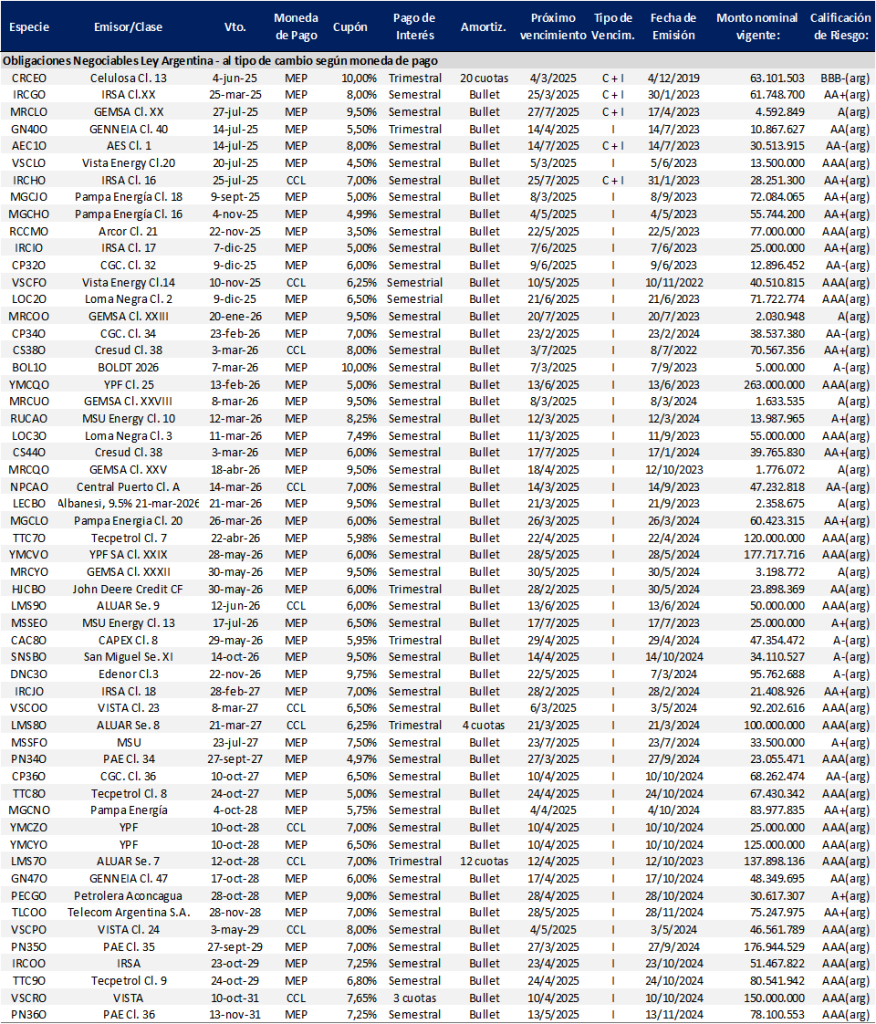

ANEXO: Obligaciones Negociables: Resumen condiciones técnicas

Instrumentos emitidos bajo legislación extranjera

ANEXO: Obligaciones Negociables: Resumen condiciones técnicas

Instrumentos emitidos bajo legislación local