¿Qué está pasando en Argentina y el mundo?

En el plano local, la semana giró en torno a las noticias y repercusiones del cryptogate. El lunes, con feriado en USA, los bonos registraron fuertes bajas, en especial sobre el tramo largo de la curva donde el gobierno no interviene. El martes las cotizaciones ajustaron en el exterior, aunque la reacción fue más moderada a la esperada.

Si bien es difícil estimar el impacto y la persistencia del efecto cryptogate, dependerá fundamentalmente del flujo de nuevas noticias y de lo que pueda pasar en Estados Unidos. En la medida que el gobierno pueda mostrar buenos resultados del programa económico, es esperable que el impacto se vaya diluyendo en el tiempo. Sin embargo, en el corto plazo creemos que el contexto de elevada volatilidad extenderá, lo que podría derivar en que los inversores vayan más corto o reduzcan parcialmente su exposición al sector público.

El otro driver clave deriva de las negociaciones con el Fondo. Estimamos que en este escenario el gobierno buscará acelerar las discusiones para cerrar un nuevo acuerdo en las próximas semanas. Si bien el acuerdo ya está descontado en los precios, la confirmación de nuevo financiamiento traería calma y menor volatilidad, mejorando las expectativas del gobierno de cara a las elecciones de medio término.

En el plano fiscal, en la semana se dieron a conocer los datos fiscales de enero, que arrojaron un superávit primario para el Sector Público Nacional de $2.434.865 millones y un superávit financiero de $599.753 millones. Para destacar, por primera vez en la gestión el gasto público creció en términos reales, +13,5% interanual, vs. una caída real de los ingresos del -2,1%. En los egresos se observa un crecimiento del gasto de capital (obra pública) de 19% a/a y de transferencias a las provincias de 23% a/a, aunque lo hacen desde niveles muy bajos.

En tanto la balanza comercial arrojó números más ajustados a los previstos. En enero el superávit se redujo a solo USD 142 millones, con las exportaciones totales creciendo 9% interanual y las importaciones aumentado fuertemente por el rebote de la actividad, al 25%. De esta forma, en relación a enero de 2024 el superávit se redujo en 82%, desde los USD 784 millones registrados en aquel momento.

En relación al panorama cambiario, nueva de semana de fuerte intervención sobre los dólares financieros, con volúmenes operados por encima del promedio de las últimas semanas, tanto en CCL como en MEP. El MEP cerró este jueves en $ 1.206 (+1,9% semanal) y el CCL en $ 1.215 (+1,6% semanal), con las brechas cambiarias en 14% y 15%, respectivamente. En tanto el blue operó en $ 1.225, con la brecha sobre MEP reduciéndose al 2%.

Las reservas internacionales brutas se encaminan a cerrar una nueva semana a la baja por la mayor intervención. Las compras netas por parte del BCRA fueron positivas en el acumulado semanal por USD 416 millones (vs. 246 millones durante el mismo período de la semana pasada). Las reservas netas se mantienen negativas en torno a los -USD 10.500 millones, contabilizando los depósitos del gobierno en dólares. En los factores de explicación, se destaca el menor ritmo en la liquidación del agro y en la expansión del crédito privado.

En el frente internacional, Trump llamó “dictador” a Zelenski por no celebrar elecciones y afirmó que la guerra entre Rusia y Ucrania no debía haber comenzado. El mandatario ucraniano mostró su preocupación al excluir a su país de las negociaciones entre USA y Rusia. Una guerra en la que USA parece estar dispuesto a negociar su fin.

En otro ámbito Trump confirmó que los aranceles del 25% sobre las importaciones de productos farmacéuticos y semiconductores comenzarán en abril. En tanto los aranceles a los automóviles también se reafirmaron en un 25%, aumentando la presión sobre las tensiones comerciales globales.

Los Treasuries comprimieron levemente en la semana y en la última rueda operaron en torno a 4,5%, para el bono a 10 años. En las minutas de la FOMC algunos funcionarios de la Fed argumentaron que los riesgos de inflación superan los riesgos de empleo en las decisiones de política. Por último, el índice DXY cierra nuevamente a la baja (-0,6%) en el acumulado semanal (depreciación del dólar frente al resto de las monedas).

Commodities: Los futuros de soja registraron una suba del 1,4% en las últimas cinco ruedas. Misma tendencia para el maíz que continúa al alza registrando un aumento del 2,1% en las últimas cinco ruedas. Por último, los futuros de trigo acumularon una suba del 2,5%.

La cotización del petróleo Brent retornó a los niveles de USD 77, con una suba acumulada del 1,3% en las últimas ruedas.

View de mercado:

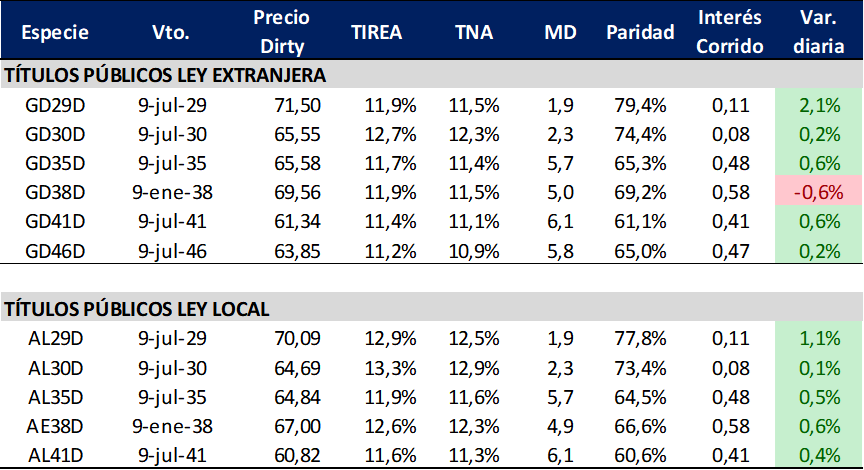

Curva del Tesoro: Bonares y Globales

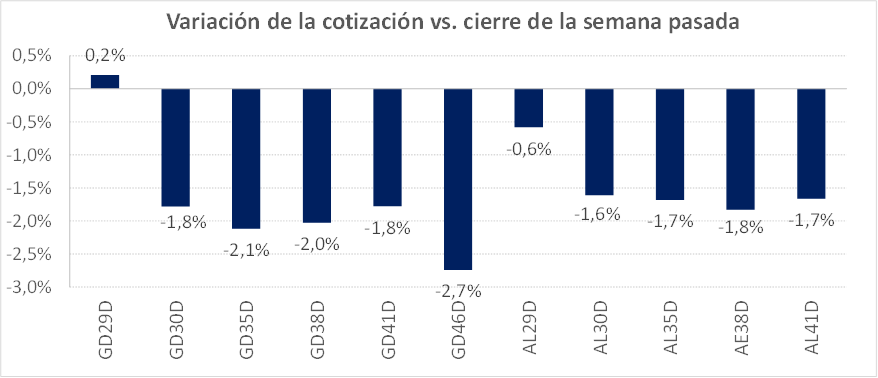

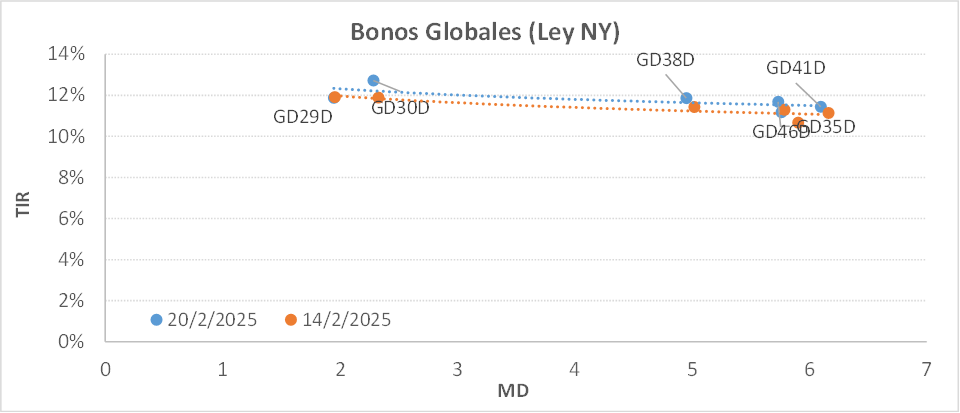

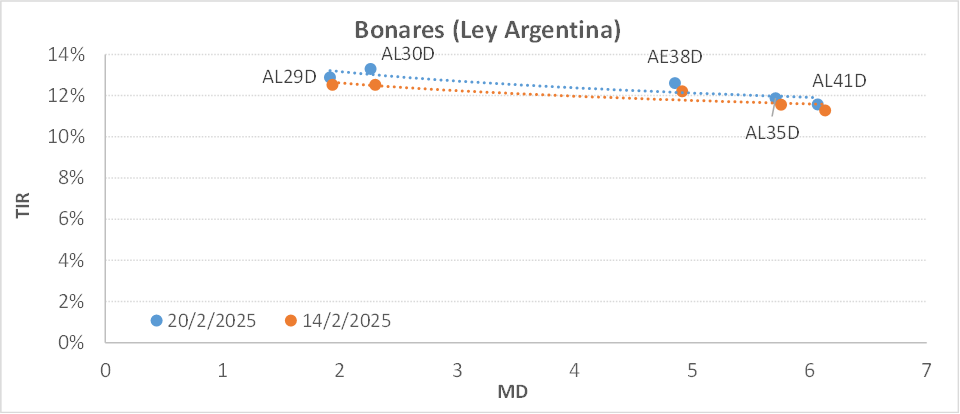

Los bonos soberanos hard dollar cierran negativos en el acumulado semanal más allá de la última rueda en verde, con excepción del GD29D que subió 0,2% y comprimió 4 pbs. de rendimiento en base TIREA. En el promedio, para la curva ley NY, las cotizaciones cerraron con una caída acumulada de -1,7%, mientras que para los títulos locales la corrección fue levemente mayor (-1,5%).

Las curvas continúan operando con pendiente levemente negativa (más aplanada por la mayor corrección en el tramo largo), en rango TIREA 13%/11,5%. En tanto el riesgo país volvió a superar los 700 pbs. y cerró en 719 pbs. (+19 pbs. respecto al cierre de la semana pasada y +159 pbs. en relación al mínimo de 560 pbs. registrado el 9 de enero).

El spread por legislación en el AL30/GD30 se redujo levemente en torno a los 58 pbs (vs. 65 pbs. del cierre del viernes) por la menor caída relativa de la especie ley local. Influye el mayor grado de intervención que opera sobre el AL30. Para los vencimientos 2035 el spread también se redujo y cerró la última rueda en 20 pbs.

Es esperable que el gobierno continúe destinando dólares a controlar la brecha. Dependerá del grado de presión del mercado y de la evolución de la cuenta reservas/compras netas del BCRA. En las últimas horas el presidente Milei se reunió con Kristalina Georgieva en las oficinas del Fondo. Más tarde la directora del organismo publicó “Recibí al Presidente Javier Milei en el FMI para hablar sobre el plan de estabilización y crecimiento de Argentina, que está dando resultados significativos. Nuestros equipos siguen trabajando de manera constructiva en pos de un nuevo programa con el FMI“. Sin mayores definiciones o novedades respecto de las negociaciones, el gobierno sabe que el anuncio de un acuerdo permitiría descomprimir la situación de elevada volatilidad. En la medida que el acuerdo se estire en el tiempo y la brecha cambiaria continúe ampliándose entendemos que el riesgo país podría ajustar aún más.

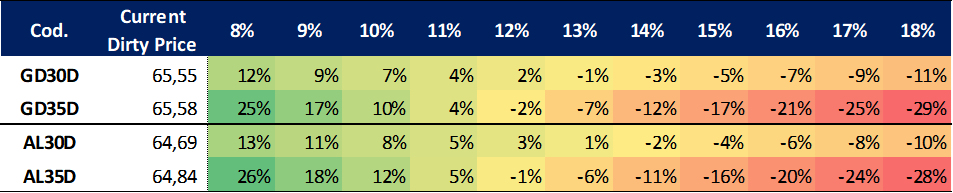

Ganancia (pérdida) potencial según tasa de descuento:

Curva del BCRA: Bopreales

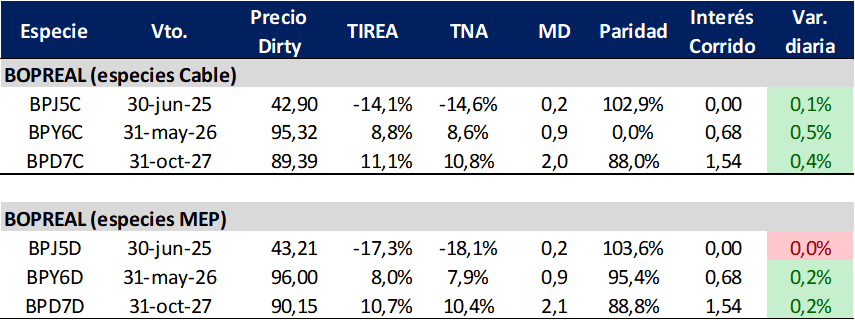

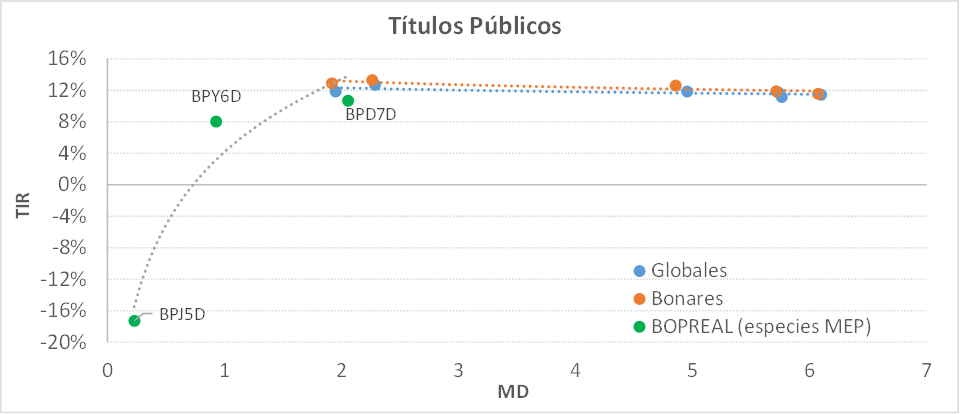

La curva Bopreal bajo cotización MEP también ajustó rendimientos en el acumulado semanal, pero mucho menos pronunciado que en la curva de Bonares. La cotización del BPY6D registró una variación de -0,1% y el rendimiento se incrementó en 20 pbs. (área TIREA 8,0%).

Respecto a la especie más larga, el BPD7D (colateral del REPO) registró una suba mínima de y el rendimiento se incrementó en tan solo 3 pbs. respecto al cierre de la semana pasada. Con esta corrección, la TIREA cerró la rueda del jueves en 10,8% y el spread sobre el AL30 (similar duration) se amplió a 262 pbs., desde el mínimo de 190 pbs. registrado la semana pasada. En tanto el spread AL30D/BPY6D volvió a superar los 500 pbs (13,3% vs. BPY6D 8,0%).

Sobre la curva Bopreal sostenemos la preferencia por el BPD7D, que opera en torno al 11% pero con mucho menos volatilidad y factores de intervención. En línea con lo que comentábamos anteriormente, si el acuerdo con el Fondo se extiende en el tiempo, hasta fines de marzo/abril, luce más apropiada una estrategia conservadora, sobre Bopreal. En cambio, en un escenario de expectativas positivas de corto plazo resultan más atractivos los bonos largos del Tesoro.

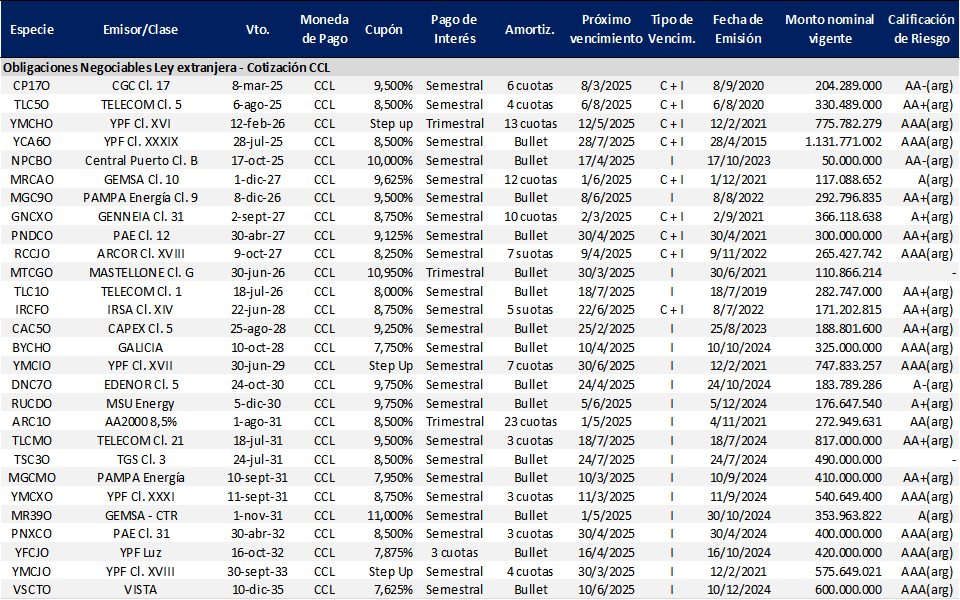

Obligaciones negociables: Ley extranjera y Ley Local

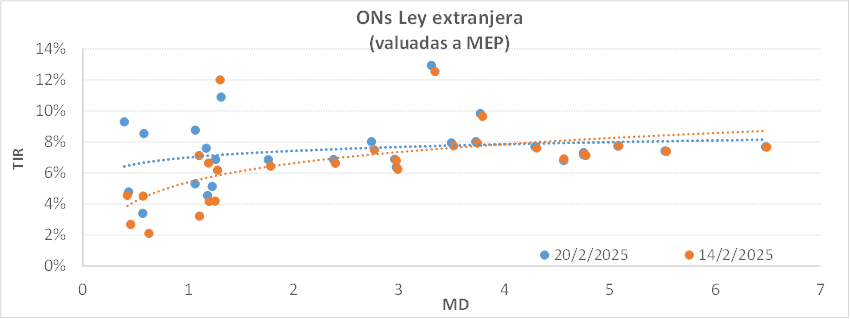

La curva de ONs ley extranjera bajo cotización MEP se aplanó en las últimas ruedas por mayores rendimientos en el tramo corto/medio de la curva. Influye en este efecto la baja del ratio de canje (CCL/MEP), que volvió a operar por debajo del 1%, y que impacta más en los títulos de baja duration.

Los créditos AA/AAA con duration menor a 1,2 años pasaron a operar más arbitrados en área TIREA 5%. Destacamos Telecom (TLC5O) con TIREA 4,8% y MD 0,4 años; PAMPA (MGC9O) con TIREA 4,6% y MD 1,2 años, PAE (PNDCO) con TIREA 5,3% y MD 1,1 años y ARCOR (TCCJO) con TIREA 5,1% y MD 1,2 años.

En tanto las especies del tramo largo se mantuvieron relativamente estables. Los créditos AA/AA operan en torno al 7,0%/8,0% anual, dependiendo del crédito y liquidez de mercado.

En términos relativos, por cotización en la curva seguimos ponderando TLCMO (Telecom), que cerró en TIREA 8,0% y opera con rendimientos por encima de comparables con similar perfil crediticio. También seguimos destacando YMCXO (YPF) que cerró en 7,7%.

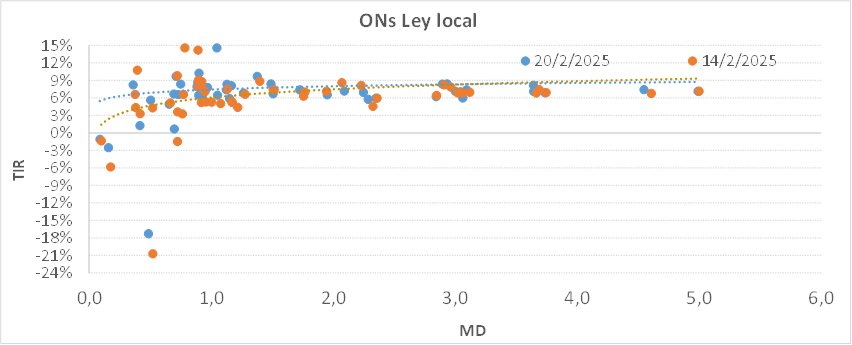

En relación a la curva ley local, también se observó una suba de rendimientos en el tramo corto, en especial sobre créditos más riesgosos. Sobre créditos AA/AAA, ponderamos PAMPA (MGCJO y MGCHO) y ARCOR (RCCMO) que cerraron en rango TIREA 5%/6,7%, mucho más en línea con comparables ley NY.

La curva de ONs ley extranjera bajo cotización MEP se aplanó en las últimas ruedas por mayores rendimientos en el tramo corto/medio de la curva. Influye en este efecto la baja del ratio de canje (CCL/MEP), que volvió a operar por debajo del 1%, y que impacta más en los títulos de baja duration.

Los créditos AA/AAA con duration menor a 1,2 años pasaron a operar más arbitrados en área TIREA 5%. Destacamos Telecom (TLC5O) con TIREA 4,8% y MD 0,4 años; PAMPA (MGC9O) con TIREA 4,6% y MD 1,2 años, PAE (PNDCO) con TIREA 5,3% y MD 1,1 años y ARCOR (TCCJO) con TIREA 5,1% y MD 1,2 años.

En tanto las especies del tramo largo se mantuvieron relativamente estables. Los créditos AA/AA operan en torno al 7,0%/8,0% anual, dependiendo del crédito y liquidez de mercado.

En términos relativos, por cotización en la curva seguimos ponderando TLCMO (Telecom), que cerró en TIREA 8,0% y opera con rendimientos por encima de comparables con similar perfil crediticio. También seguimos destacando YMCXO (YPF) que cerró en 7,7%.

En relación a la curva ley local, también se observó una suba de rendimientos en el tramo corto, en especial sobre créditos más riesgosos. Sobre créditos AA/AAA, ponderamos PAMPA (MGCJO y MGCHO) y ARCOR (RCCMO) que cerraron en rango TIREA 5%/6,7%, mucho más en línea con comparables ley NY.

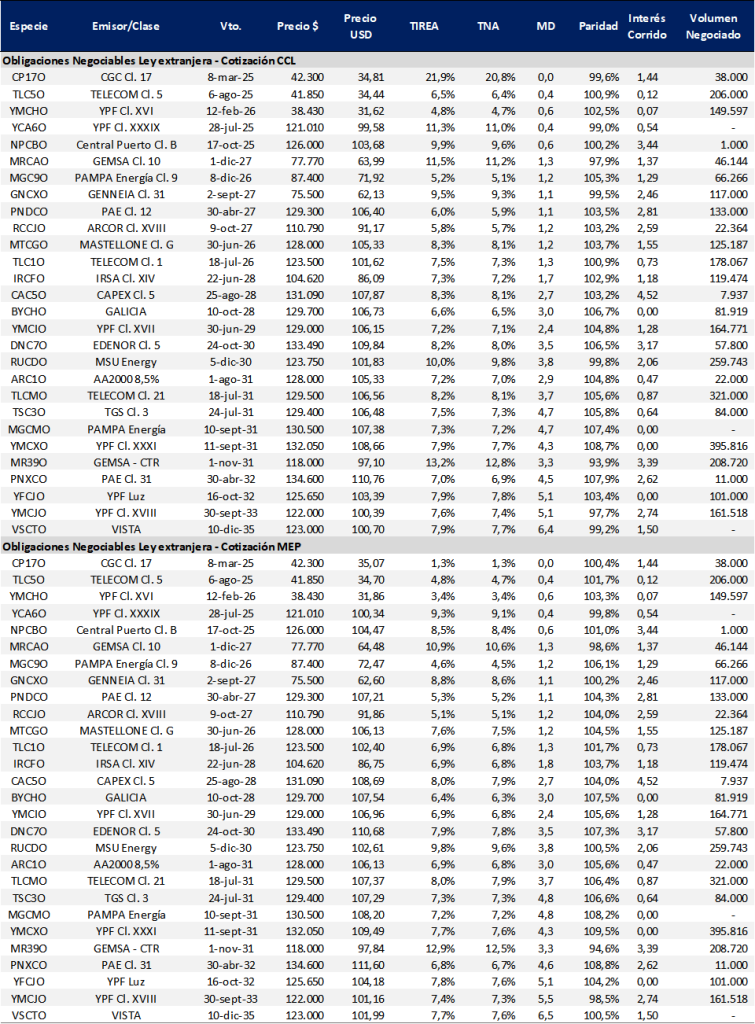

Instrumentos emitidos bajo legislación extranjera: datos de mercado.

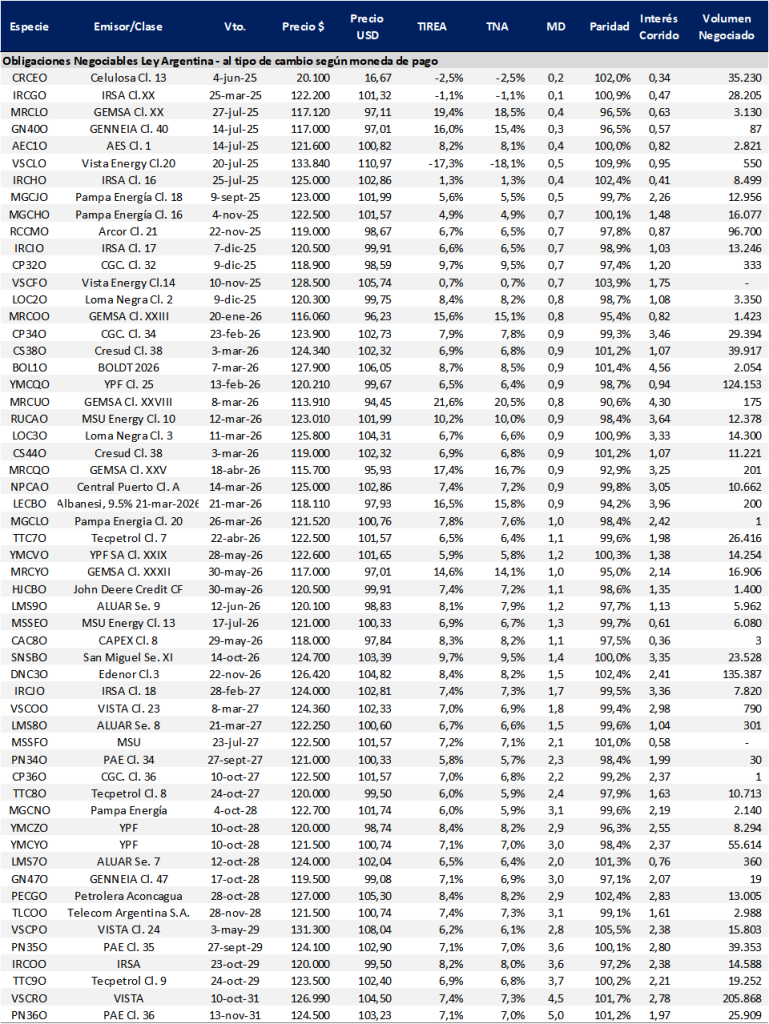

Instrumentos emitidos bajo legislación local: datos de mercado

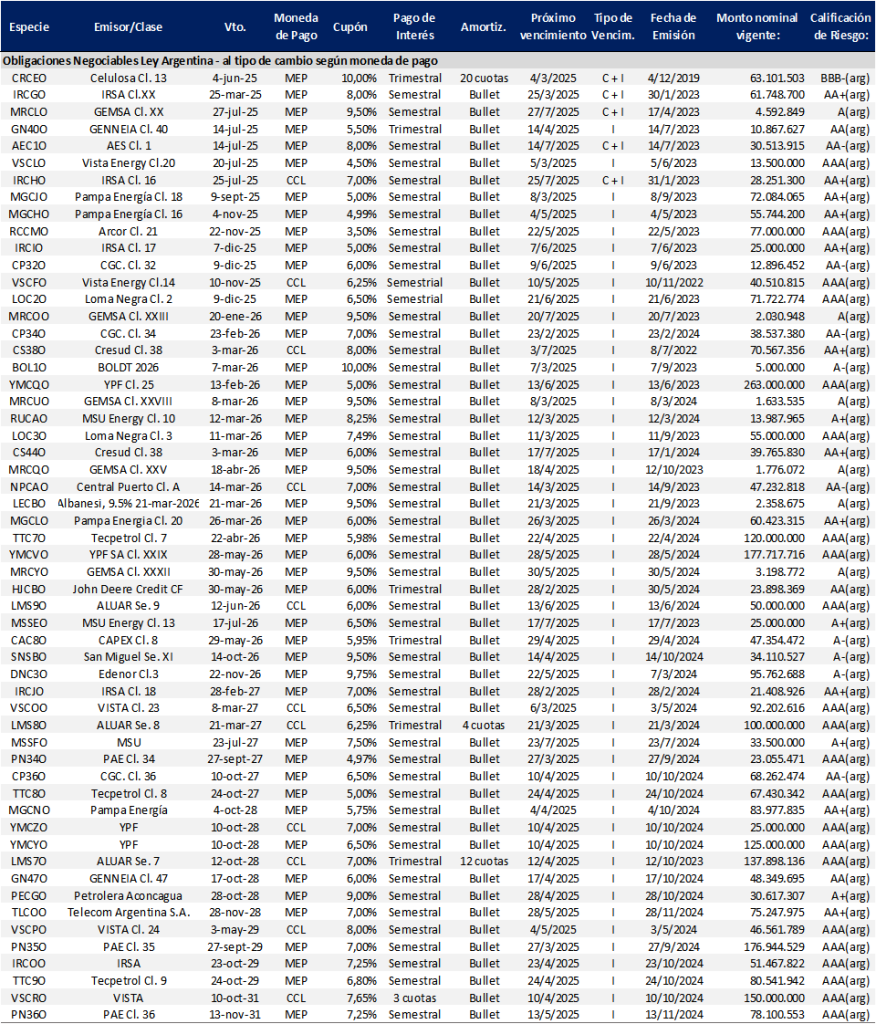

ANEXO: Obligaciones Negociables: Resumen condiciones técnicas.

Instrumentos emitidos bajo legislación extranjera.

ANEXO: Obligaciones Negociables: Resumen condiciones técnicas.

Instrumentos emitidos bajo legislación local.