¿Qué está pasando en Argentina y el mundo?

Semana cargada de volatilidad y mucho movimiento tanto en el segmento pesos como en el tramo hard dollar. La eliminación de las LeFis no encontró el círculo virtuoso que pretendía el gobierno. Por el contrario, la liquidez fluyó muy parcialmente a Lecaps en la pasada licitación primaria y los pesos remanentes volvieron al sistema financiero generando mayor incertidumbre en el mercado. Tras una baja momentánea de tasas de corto (principalmente en cauciones) y suba del dólar, el equipo económico decidió implementar una serie de medidas, algunas de ellas no previstas y que incluso van en contra de la estrategia anunciada. Concretamente:

- El BCRA restauró la rueda REPO pasando a remunerar la liquidez overnight. Los últimos datos del BCRA confirman la vuelta de las tasas pasivas.

- El Tesoro anunció una licitación fuera del cronograma para absorber la liquidez excedente, convalidando tasas muy por encima de las LeFis y de las operadas en mercado secundario.

- Además, en la rueda del miércoles realizó una compra en bloque de USD 500 millones adicionales los que venía haciendo. Luego del pago de cupones de Bonares y Globales del pasado 9 de julio, los depósitos del Tesoro en moneda extranjera alcanzaron un mínimo de USD 695 millones y el mercado demanda mayor acumulación de reservas.

- Tal cual estaba anunciado, el BCRA realizó la última licitación de Bopreal Serie IV, en la que logró colocar tan solo USD 9 millones con un tipo de cambio implícito superior a $1.500. Esta era otra herramienta que podía influir en la absorción de pesos. El resultado fue prácticamente nulo.

- Suba de 10 puntos en encajes (exigencias de efectivo mínimo) a depósitos en pesos en FCI money market y cauciones bursátiles tomadoras a partir del 1 de agosto.

De esta forma, primero el BCRA logró absorber $4,3 billones en la reapertura de la rueda REPO con una TNA del 36%, muy por encima de la tasa de política monetaria del 29% sobre la que devengaban las LeFis. A esto se le suma la creciente intervención del BCRA en el mercado de futuros (máximo de interés abierto de USD 5.753 millones) para contener la expectativa implícita de devaluación y sostener una tasa de carry atractiva.

Lo cierto es que las últimas ruedas nos dejan un nivel más alto de tipo de cambio y de tasas. Los canales de transmisión de la política monetaria no son instantáneos, la originación de crédito al sector privado depende también de otros factores. El último informe de bancos confirmó la tendencia alcista en los ratios de irregularidad y mora del crédito (máximos desde la salida de la pandemia), lo que podría ponerle un freno al ritmo de originación que sigue creciendo, pero ya de manera más lenta.

Esta semana se dio a conocer el resultado fiscal de junio que arrojó un superávit primario de $790.533 millones y financiero de $551.234 millones. En el acumulado del primer semestre, el superávit primario fue de 0,9%, mientras que el financiero alcanzó el 0,4%, lo que significa un sobrecumplimiento de la meta de superávit primario del programa con el FMI. Los gastos primarios en términos reales se mantuvieron relativamente estables, en tanto los ingresos se explicaron en buena parte por el aumento de ingresos correspondientes a bienes personales (+160% i.a) y los Derechos de Exportación (93% i.a). El objetivo del gobierno es cerrar 2025 con superávit primario de 1,6%.

Este jueves también se dio a conocer el dato del Intercambio Comercial Argentino (ICA). Durante junio se realizaron exportaciones por un total de USD 7.250 millones (+10,8% i.a) e importaciones por USD 6.370 millones (+35,9% i.a), arrojando un resultado comercial de USD 906 (-51% i.a). En línea con el acumulado del año, el tipo de cambio actual continúa debilitando el resultado de la balanza por la fuerte suba de importaciones y disminución de exportaciones, que se encuentran en pleno proceso de liquidación. La pequeña escalada del dólar de los últimos días podría poner un breve freno a la tendencia y mejorar el saldo relativo para el próximo mes.

Respecto a la inflación, el INDEC dio a conocer el dato de junio, que arrojó una variación mensual general de +1,6% y una inflación núcleo del +1,7%, niveles menores a los esperados. En lo que va de julio, en la medición de alta frecuencia, la segunda semana marca un pequeño recalentamiento liderado por estacionales (+0,8) aunque la proyección para el mes se mantiene estable en torno al 2%.

En el frente cambiario, el Banco Central continúa sin intervenir en el MLC. Luego del pago de Bonares y Globales y la compra en bloque del Tesoro de USD 500 millones, las reservas brutas cerraron este jueves en USD 39.833 millones. El dólar oficial cerró este jueves en $ 1.266,25, mientras que el dólar MEP lo hace en $ 1.280,96 (+0,9% semanal) y el blue en $ 1.300.

En el plano internacional, continúan las tensiones en el conflicto bélico Irán/Israel y también sobre la política arancelaria de USA contra Brasil, Unión Europea, Japón, Méjico y Canadá, con los que se encuentra negociando de manera dispar. A pesar de la escalada arancelaria, los mercados de USA permanecen estables: S&P 500 y Nasdaq alcanzaron máximos históricos esta semana, impulsados por resultados trimestrales sólidos y buenas cifras de ventas minorista.

View de mercado:

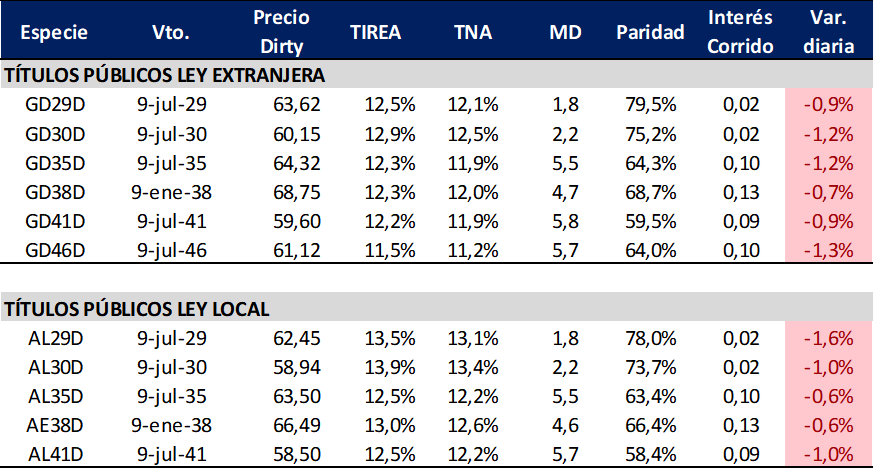

Curva del Tesoro: Bonares y Globales

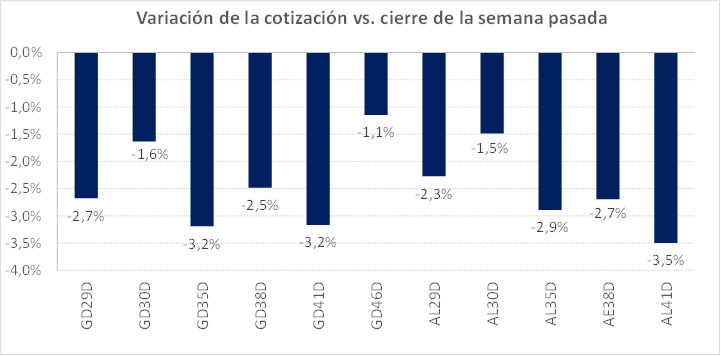

Otra semana negativa para los bonos hard dollar del Tesoro, que registraron caídas promedio del -2,4% para Globales y del -2,6% para las especies ley local.

Con estos movimientos, la pendiente de la curva de Globales volvió a operar con pendiente negativa, con rendimientos en rango 12,5%/11,5%. En tanto la curva de Bonares continúa operando por encima, en rango 13,5%/12,5%.

El spread por legislación sobre las especies 2030 (AL30/GD30) se mantiene operando en torno a los 100 pbs. Misma estabilidad para la relación AL35/GD35, que cerró en 23 pbs. En tanto el riesgo país volvió a operar en la zona de los 750 pbs.

Con la mayor incertidumbre por la dinámica del tipo de cambio y la mayor intervención del gobierno para acotar las expectativas de devaluación, el escenario continúa complejo para los títulos soberanos. Sin la posibilidad de obtener dólares vía emisión del Bonte 2030 (volvió a cotizar en torno a TIREA 30%), el gobierno busca enviar señales positivas de acumulación de reservas mediante compras en bloque con pesos provenientes del superávit.

Sobre el cierre de mercado Moodys informó la mejora en la calificación de riesgo soberano, que subió dos escalones y pasó de Caa3 a Caa1. Si esto es suficiente para comprimir el riesgo país a niveles que observamos a principios de año pareciera que no. El segmento pesos continúa desordenado tras la eliminación de las LeFis. El BCRA incrementó los encajes a FCI MM y cauciones, lo que va a impactar en una baja de tasas pasivas de los bancos.

Incorporando al combo el proceso electoral que comenzará con más fuerza en las próximas semanas, es esperable que continúe la volatilidad en las cotizaciones. Dependerá también del panorama financiero internacional, que puede jugar a favor o en contra en la performance de corto. En el análisis relativo ponderamos una estrategia más conservadora, sobre títulos cortos (GD29/GD30), acotando márgenes de potenciales pérdidas en un escenario negativo.

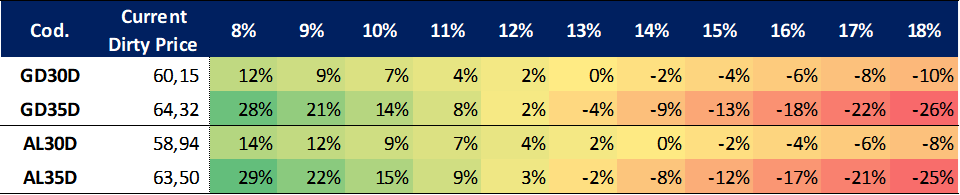

Ganancia (pérdida) potencial según tasa de descuento

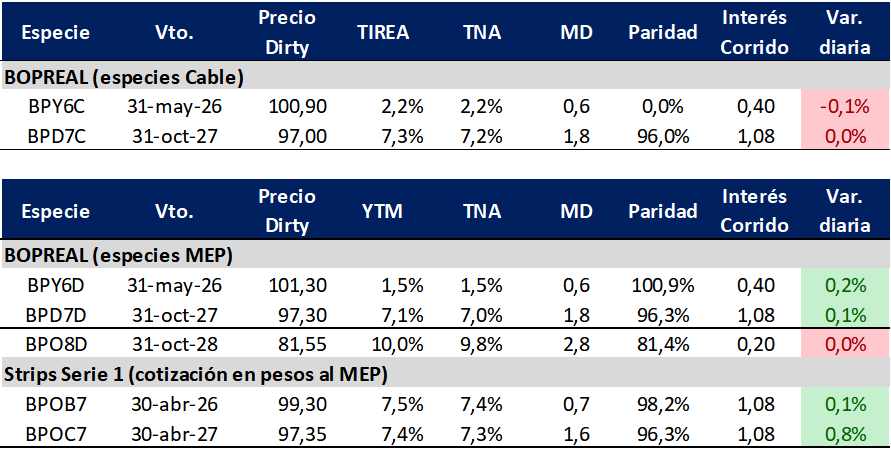

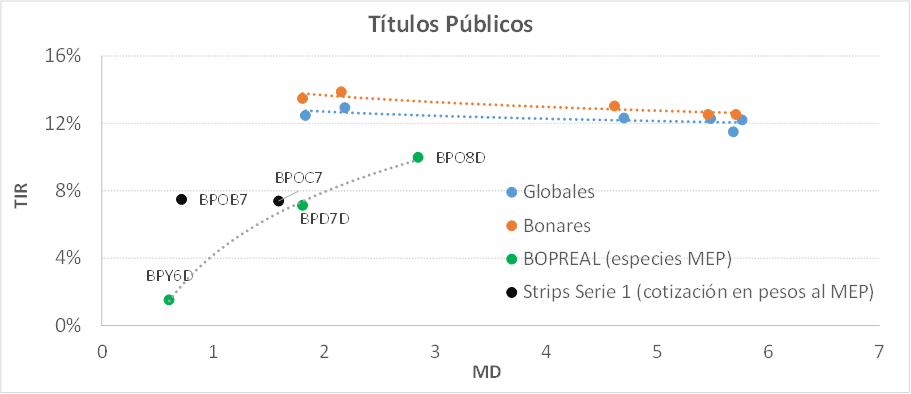

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP continúa operando mucho más estable, incluso tras la fallida licitación de la Serie 4, en la que como comentábamos solo se adjudicaron USD 9 millones.

La especie corta con vencimiento mayo de 2026 (BPY6D) cerró con rendimiento en base TIREA de 1,5% (-62 pbs. en la comparación semanal), mientras que el título largo (BPD7D, con vencimiento octubre de 2027) cerró en TIREA 7,1% (-4 pbs.).

El strip B amplió su spread sobre la curva y cerró la última rueda en TIREA 7,5% (+84 pbs). En cambio, el strip C comprimió 28 pbs respecto al cierre de la semana pasada (TIREA 7,4%).

En tanto la Serie 4, BPO8D, con vencimiento octubre de 2028 cerró la última rueda en USD 81,55, con un rendimiento equivalente del 10,0%. Con estos movimientos la curva opera con pendiente bien positiva.

En términos de spreads, AL30D/BPD7D se amplió a 674 pbs. (vs. 594 pbs. al cierre de la semana pasada).

En estos niveles, sobre la curva Bopreal ponderamos el strip B, que actualmente rinde en niveles similares al C pero con 0,9 años menos de duration. El arbitraje de mercado podría llevar a ampliar el spread entre ambas especies, comprimiendo el rendimiento de la especie más corta. En caso de apostar a una compresión de rendimientos de más largo plazo, la serie 4 (aunque mucho menos líquida) podría ser una buena alternativa.

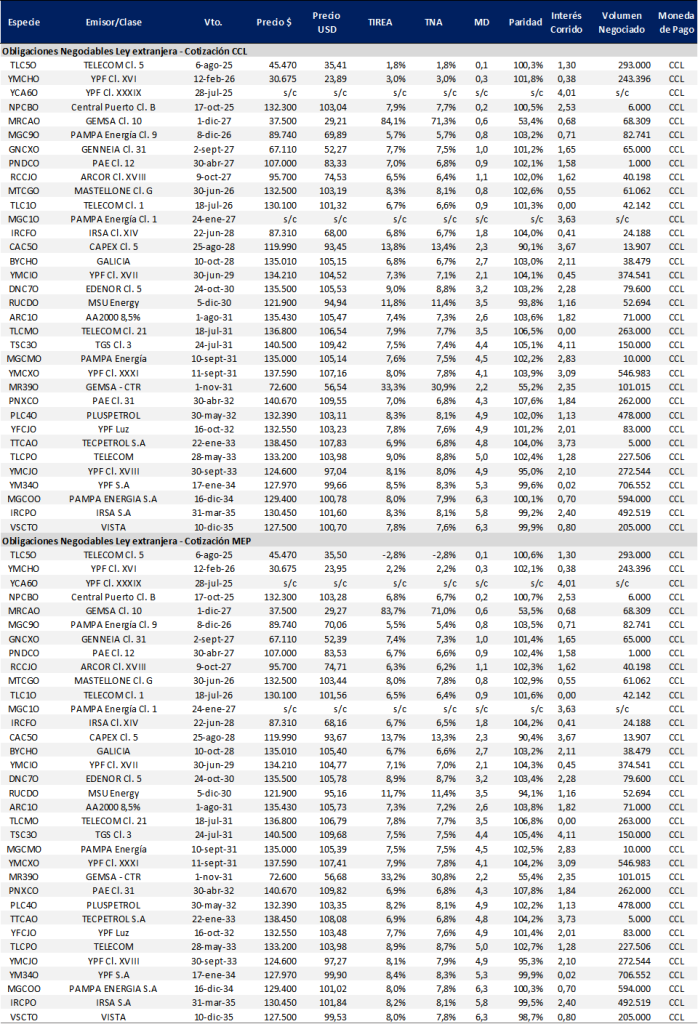

Obligaciones negociables: Ley extranjera y Ley Local

Nueva semana de relativa estabilidad para el mercado corporativo de deuda en dólares, aunque con comportamiento dispar en función de liquidez y riesgo de crédito del activo.

La curva con legislación extranjera medida a precios MEP para créditos AA/AAA cierra la semana con rendimientos en rango TIREA 5,5%/6,5% en el tramo corto y en torno a TIREA 8% en el tramo largo, comprimiendo rendimientos en el acumulado de las últimas ruedas.

En tanto para el mismo universo de emisores sobre la curva de ONs Ley Local, los títulos continúan operando con mayor dispersión en el tramo corto y más arbitrados con la curva ley extranjera en el largo, aunque con rendimientos más en torno al 7%/7,5% para las especies más largas.

Sobre el tramo corto, ponderamos las ONs de Arcor (RCCJO) y Pampa (MGC9O) que operan en torno a TIREA 5,5%/6% y duration menor a un año. En el tramo largo, por cotización en la curva vemos atractivas YMCXO (YPF) con duration de 4,1 años y TIREA 7,9%, PLC4O (Pluspetrol) con duration de 4,9 años y TIREA 8,2% y TLCPO (Telecom) con duration de 5,1 años y rendimiento 8,9%.

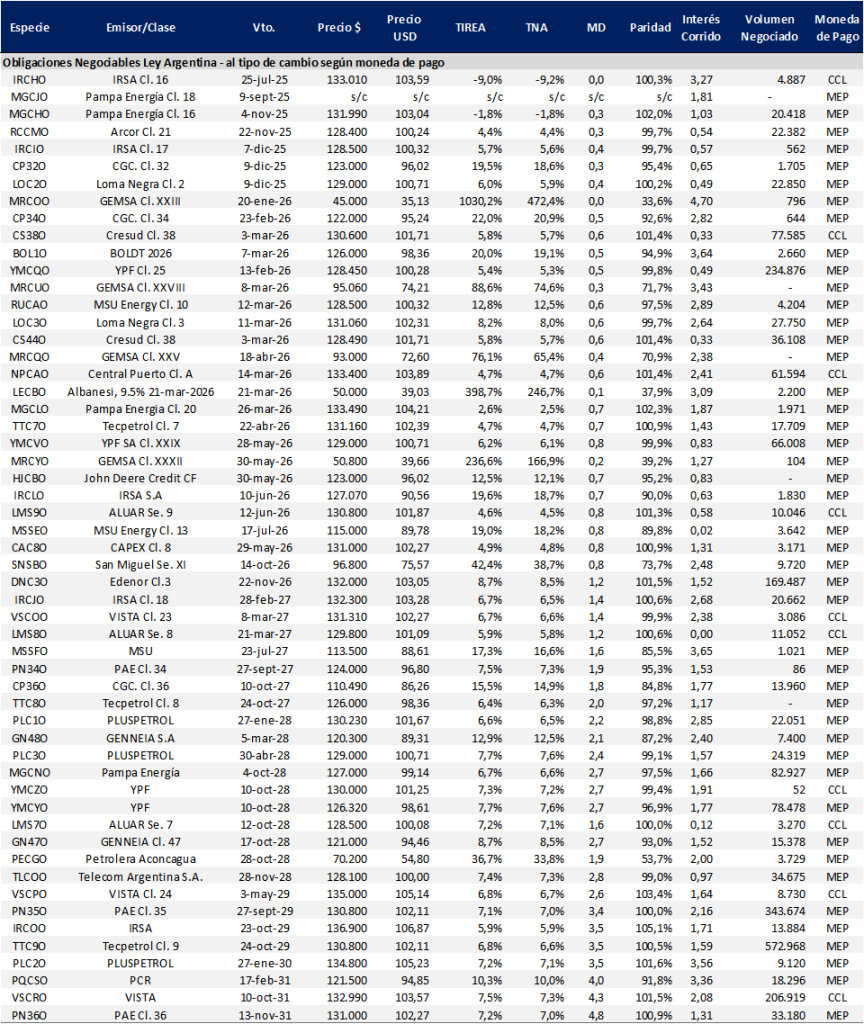

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado