¿Qué está pasando en Argentina y el mundo?

El Fondo publicó en en su página oficial que el staff del organismo llegó a un acuerdo técnico con Argentina por USD 20.000 millones con desembolsos en los próximos 48 meses, y destacó los avances iniciales del gobierno en materia fiscal. Las primeras versiones que señalaban un desembolso inicial por el 40% (USD 8.000 millones) resultaría en un caso excepcional en la historia de los EFF, mientras se descuenta que entre los requisitos se incluiría la eliminación (o al menos una reducción) del esquema blend y una devaluación moderada, con intervención acotada en bandas en el mercado de CCL. Sin embargo, todavía no hay definiciones concretas y el mercado se mantiene expectante a la espera de novedades desde Washington.

Lo cierto es que el acuerdo con mayor o menor nivel de certeza en sus condiciones está contemplado en los precios actuales de los activos locales, y entendemos que el anuncio final no será muy distinto de lo que descuenta el mercado. Se espera que hoy viernes sea tratado por el board del Organismo, en el que también juegan cuestiones geopolíticas y de alineamiento internacional.

En este ida y vuelta de rumores, a media tarde del jueves comenzó a circular en algunos medios que el Tesoro de Estados Unidos estaría analizando una ayuda financiera directa a Argentina para complementar el acuerdo con el Fondo. Esta versión surgió en medio de la confirmación de la vistita del Secretario de Tesoro, Scott Bessent, en apoyo a “las audaces reformas económicas de Argentina”.

Como primera lectura no luce muy probable por los pocos antecedentes que tiene una operación de este tipo (hay que remontarse a 1995 durante la crisis del Tequila que culminó con el salvataje financiero a Méjico), y además requeriría la aprobación del Congreso de USA. Sin embargo, en un contexto donde las ventanas de tiempo se acortan y el clima de volatilidad no cede, son rumores que alimentan la expectativa del mercado y pueden traer cierto optimismo de cara a los próximos días.

A contramano de los intereses de USA, el BCRA anunció la renovación del tramo activado del Swap con China, sobre el cual se evitarán pagos de vencimientos por aproximadamente USD 2.500 millones en lo que resta del año. Evidentemente el gobierno busca acotar el grado de incertidumbre renovando con China, más allá de que en la última renovación el BCRA comunicó que empezaría a desarmarse a mediados de este año, y de las palabras de Claver-Carone (asesor de Trump para Latinoamérica) quien afirmó que Estados Unidos tiene como objetivo que “termine la famosa línea de crédito que tiene Argentina con China“.

En el plano local, se dio a conocer el dato de inflación de CABA que arrojó un nivel general de 3,2% explicado en gran parte por la fuerte suba de alimentos (+4,7%). La re-ponderación para el IPC nacional arrojaría un nivel en rango 2,9%/3,1%. Las principales consultoras coinciden en que el dato será mayor al de febrero, y el mercado aguarda la publicación de INDEC que se dará hoy por la tarde.

En el ámbito internacional continúa la volatilidad desmedida como protagonista. Tras la implementación de aranceles de Trump, los principales índices bursátil del mundo se desplomaron hasta -15%. Sin embargo, este miércoles, el mandatario publicó un tweet anunciando que la medida entraría en pausa por 90 días para la mayoría de los países excepto a China que enfrentará aranceles aún mayores del 125%. Inmediatamente después de la publicación, los mercados mundiales revirtieron la caída y subieron hasta +10%, cerrando una jornada al alza con subas históricas en términos intradiarios. Pero la historia no termina ahí, la rueda del jueves volvió a abrir con fuertes caídas en las principales bolsas mundiales. En definitiva, una guerra comercial entre Estados Unidos y China no es beneficioso para nadie, más aún si el escenario se recrudece con la devaluación de las monedas frente al dólar.

En el frente cambiario, el BCRA cerró el jueves con ventas en la semana por -USD 322 millones y registra 18 ruedas consecutivas con ventas acumuladas por USD 2.090 millones. En tanto las reservas brutas se ubicaron en USD 24.712 millones, con reservas netas en torno a -USD 11.900 millones.

En el mercado de dólares financieros se incrementaron fuertemente los volúmenes operados en MEP y CCL. El dólar MEP cerró este jueves en $1.364 (+1,8% semanal) y el CCL en $1.363 (1,2% semanal), con las brechas cambiarias en 27% y el ratio de canje (CCL/MEP) levemente negativo. Por su parte, el blue cerró en $1.398, ubicándose en línea con los paralelos.

View de mercado:

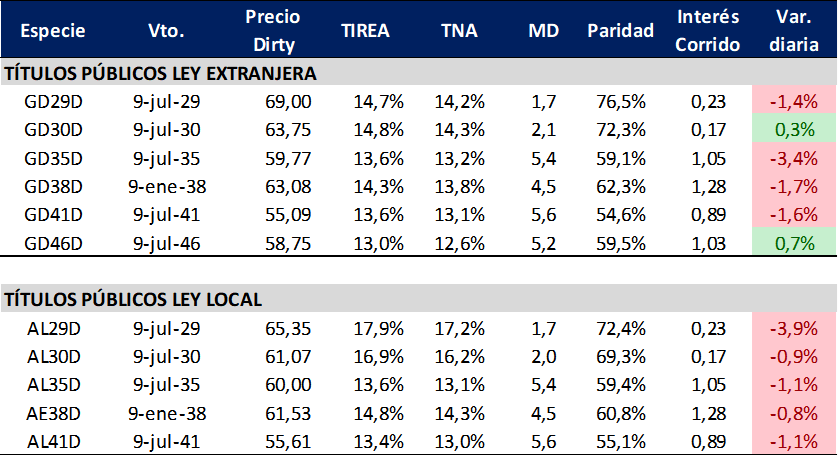

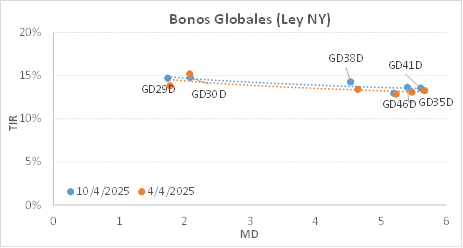

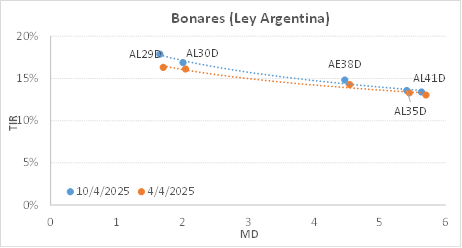

Curva del Tesoro: Bonares y Globales

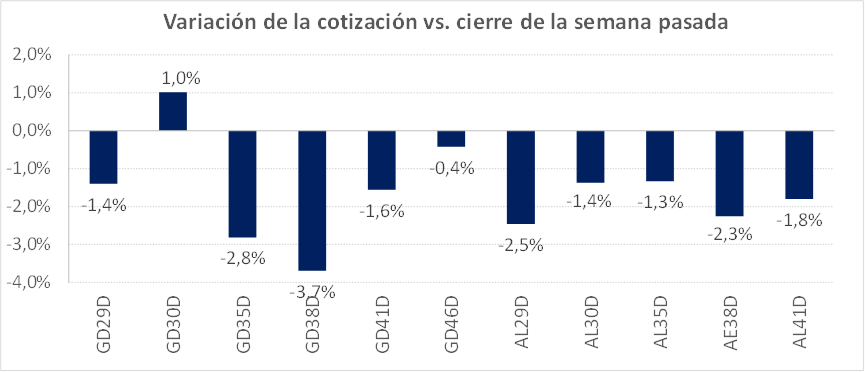

Nueva semana de volatilidad sobre los bonos soberanos hard dollar, que volvieron a reflejar sensibles bajas ante el escenario financiero internacional y la falta de certezas sobre el nuevo esquema cambiario. Para la curva ley NY, las cotizaciones cerraron con una caída acumulada promedio de -1,5% (GD30 único con variación positiva), mientras que los títulos locales profundizaron bajas, con una variación promedio de -1,8% en sus cotizaciones.

Las curvas de rendimientos acentuaron su pendiente negativa y operan en torno a TIREA 13% en el tramo largo. En tanto el riesgo país cerró en 899 pbs. (-26 pbs. respecto al cierre de la semana pasada).

Con los últimos movimientos de mercado, el spread por legislación en el AL30/GD30 se amplió sensiblemente a los 210 pbs (operaba en rango 60/90 pbs.). Se entiende que parte de la mayor dolarización de portafolio corre por la vía del AL30 a través de operaciones MEP, con mucha demanda y oferta más limitada a la intervención oficial. Para los vencimientos 2035 el spread cerró la última rueda negativo en -7 pbs.

Como comentábamos en el último informe, hace ya varias ruedas el mercado empezó a descontar que la corrección cambiaria es inevitable para poder dar vuelta la ecuación de compras y acumulación de reservas del BCRA. Más aún que el FMI no agregaría flujo para sostener el actual esquema cambiario. La crisis internacional aceleró el escenario desfavorable con los países emergentes depreciando sus monedas ante el fight to quality de inversores internacionales.

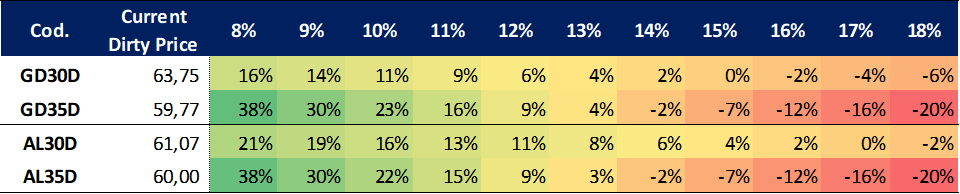

A la espera de la aprobación del acuerdo por parte del Board y la confirmación de las exigencias y el marco de políticas del nuevo programa, la fuerte volatilidad en los mercados financieros toma protagonismo. En este contexto, con incertidumbre por delante, ponderamos una estrategia más bien conservadora. En el mediano plazo, con las correcciones realizadas el riesgo país podría volver a la zona de los 600 pbs. Lo más difícil, el timing.

Ganancia (pérdida) potencial según tasa de descuento.

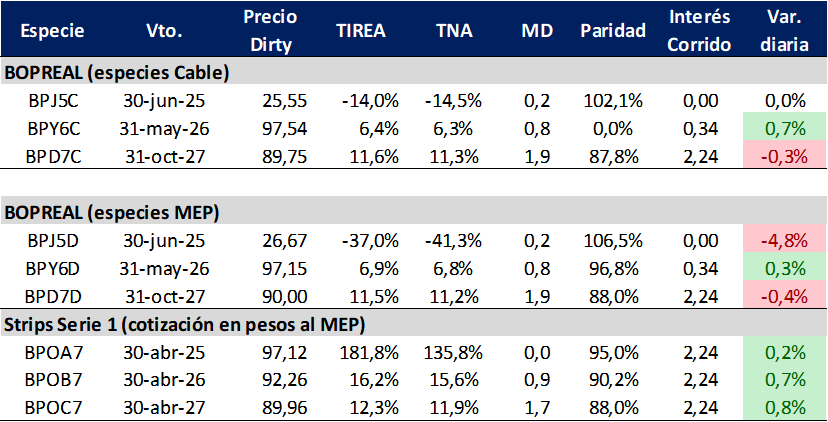

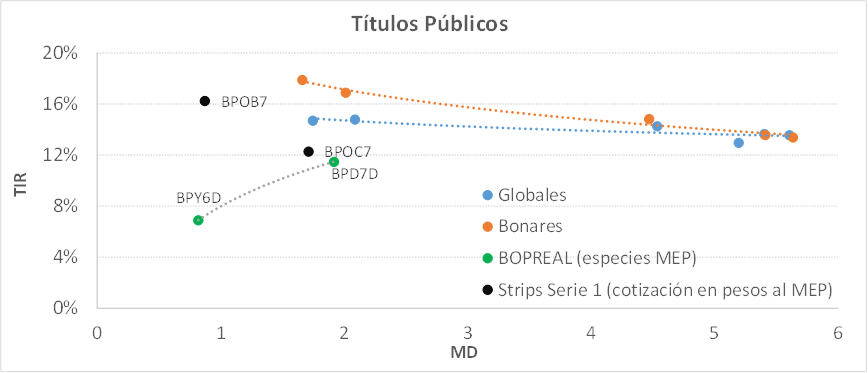

Curva del BCRA: Bopreales

Buena semana para la curva Bopreal bajo cotización MEP teniendo en cuenta el contexto, que comprimió incluso rendimientos en su especie BPY6D. La TIREA del BPD7D cerró en 11,5% (levemente por encima del cierre de la semana pasada) y el spread sobre el AL30 (similar duration) se amplió a 540 pbs., cuando hace algunas semanas operaba en torno a los 250 pbs.

En tanto, la cotización del BPY6D registró una suba acumulada de 1,7% y el rendimiento se comprimió 196 pbs. en la comparativa semanal (área TIREA 6,9%).

En estos niveles, continuamos ponderando el strip B de la Serie I (BPOB7) que opera en área 16% y vence en abril del año próximo. Si el mercado continúa percibiendo que el riesgo BCRA es mejor que riesgo Tesoro, la especie debería arbitrarse más sobre la curva y comprimir a rendimientos más cercanos al BPY6D.

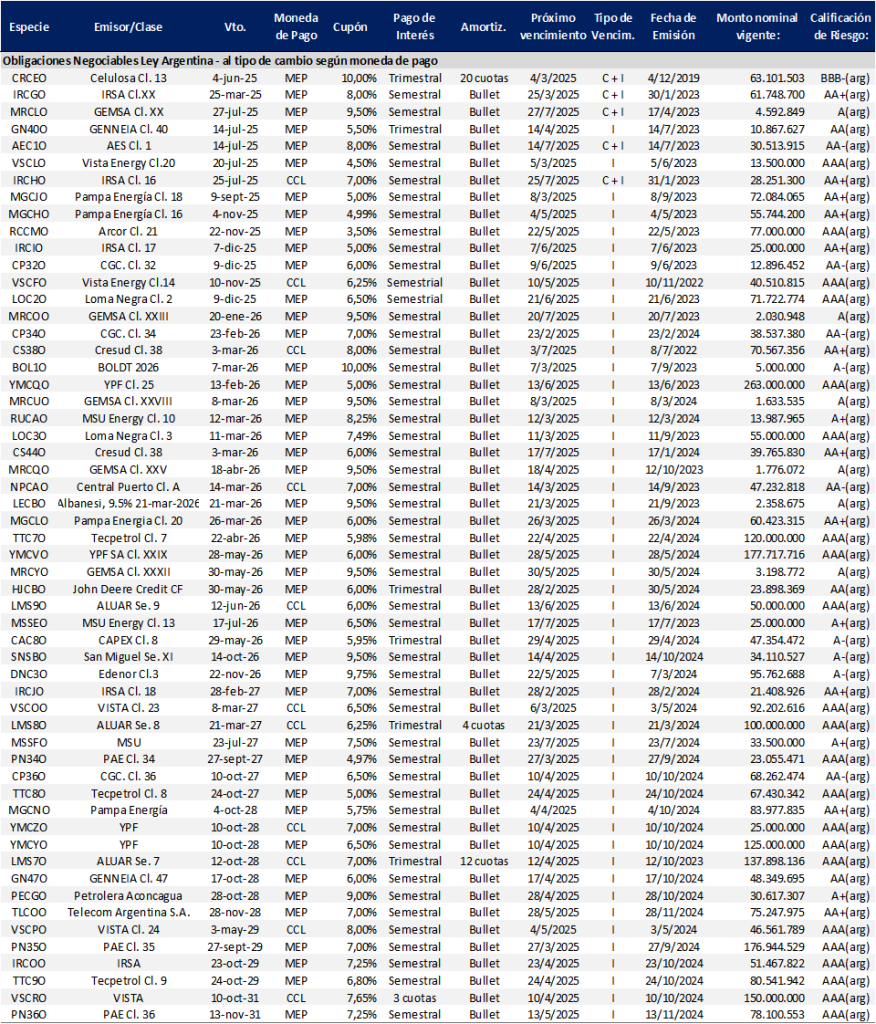

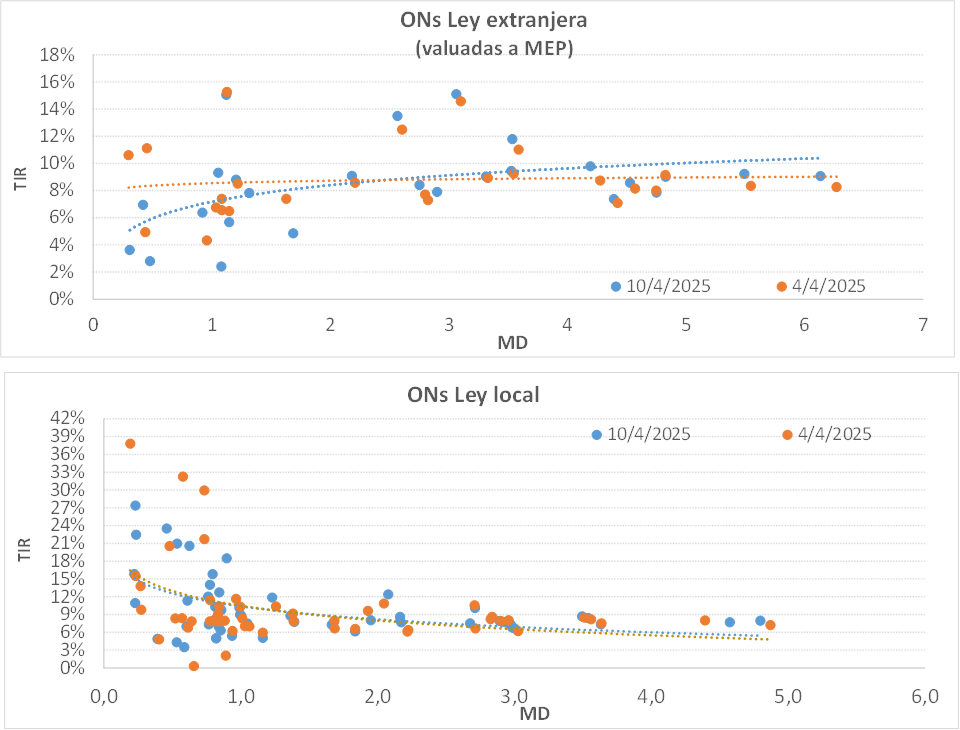

Obligaciones negociables: Ley extranjera y Ley Local.

La curva de ONs ley extranjera bajo cotización MEP se empinó en las últimas ruedas, producto de mayores correcciones sobre los rendimientos del segmento largo de la curva.

Los créditos AA/AAA con duration menor a 1,2 años continúan operando desarbitrados, con rendimientos de algunas créditos como Pampa y PAE que operan en TIREA 3%/4% e YPF (YMCHO) en 6,9%.

En tanto las especies del tramo largo registraron subas de rendimiento promedio en torno a los 50 pbs. en base TIREA. Los créditos AA/AAA cerraron en torno al 8%/10% anual, dependiendo del crédito y liquidez de mercado.

En términos relativos, con estos movimientos se amplía el abanico de instrumentos atractivos en rendimiento. Por cotización en la curva y sobre activos más líquidos ponderamos TLCMO (Telecom) que cerró en TIREA 9,4%, ARC1O en 8,4%, YMCXO (YPF) que pasó a operar en 9,8%. Vista e YPD Luz en el tramo largo también operaron por encima de TIREA 9% (VSCTO y YFCJO, respectivamente).

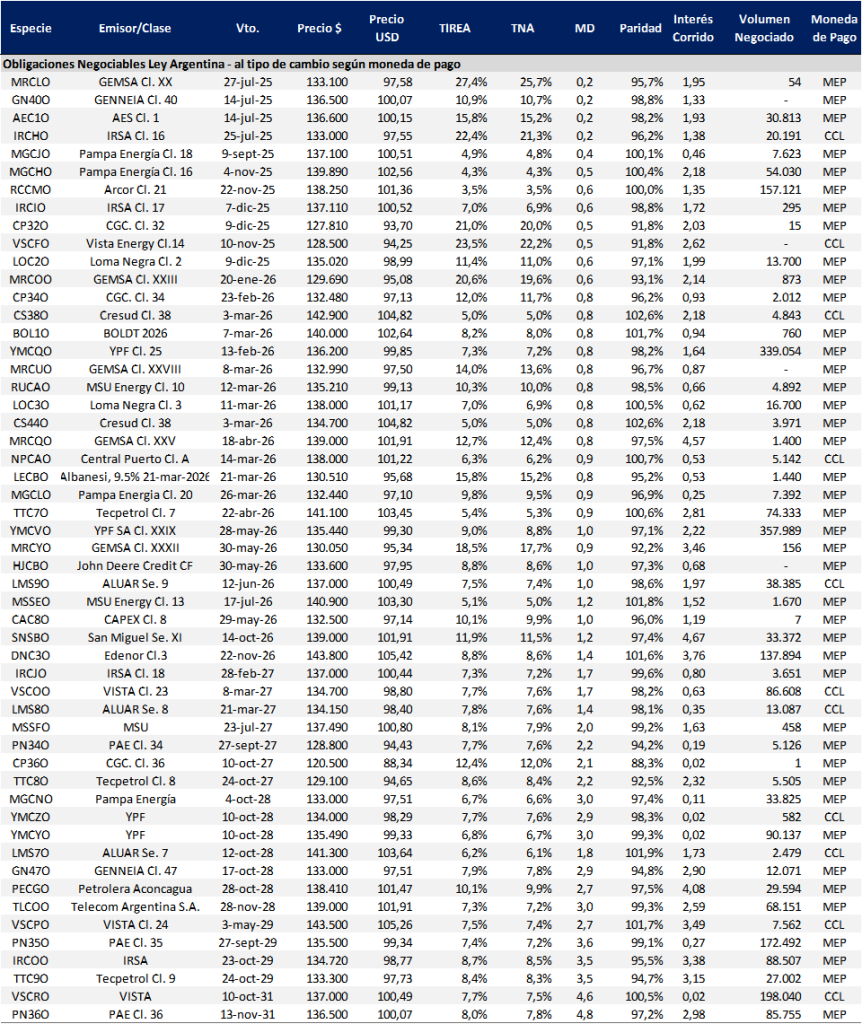

En relación a la curva ley local, los créditos operaron muy desarbitrados. Los más riesgosos como GENNEIA, AES, GEMSA registraron fuertes subas de rendimiento. En el tramo largo los créditos AA/AAA operaron en rango 7%/8%, por debajo de la curva ley NY. En estos niveles, seguimos ponderando el aprovechamiento del ratio de canje que cerró negativo la última rueda.

Para los próximos días será importante que la corrección de rendimientos (en especial sobre buenos créditos) no se profundice, lo que podría complicar un mercado de deuda corporativa que viene siendo muy poco volátil. A seguir de cerca el flujo de FCIs dedicados y la profundidad de mercado para los próximos días.

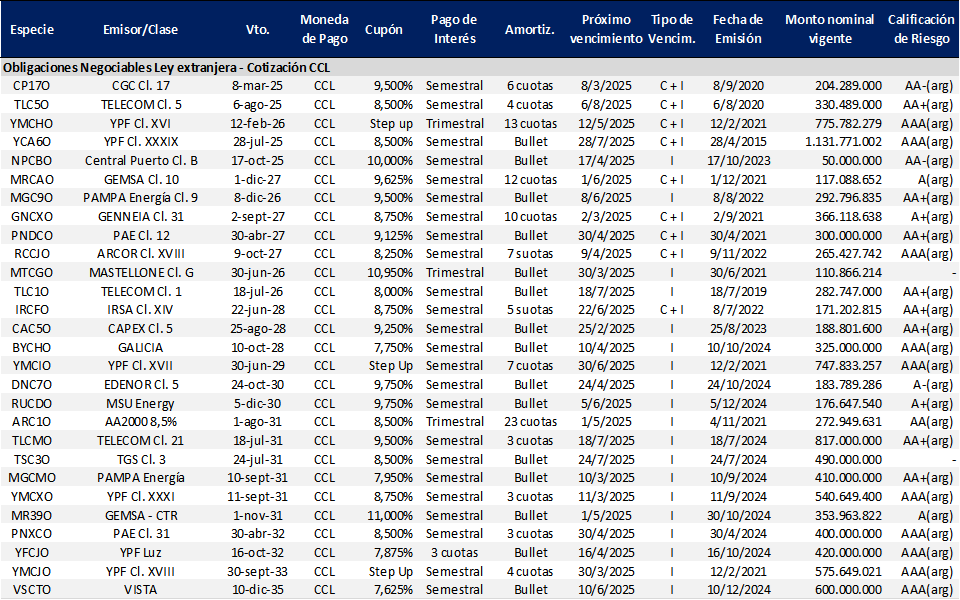

Instrumentos emitidos bajo legislación extranjera: datos de mercado.

Instrumentos emitidos bajo legislación local: datos de mercado.

ANEXO:

Obligaciones Negociables: Resumen condiciones técnicas

Instrumentos emitidos bajo legislación extranjera.

Instrumentos emitidos bajo legislación local.