¿Qué está pasando en Argentina y el mundo?

La semana volvió a estar marcada por la volatilidad y movimientos en las tasas tras la última licitación del martes pasado. Con vencimientos por $ 11,8 billones, el Tesoro logró una tasa de renovación del 76,3%, concentrando las colocaciones de corto plazo y convalidando rendimientos significativamente más altos que en licitaciones anteriores, e incluso superiores a los observados en el mercado secundario. La eliminación de las LeFis sigue impactando en el sistema financiero, que aún no logra autorregular su liquidez. En este escenario, el BCRA volvió a intervenir de forma intermitente en la rueda REPO, con tasas nominales anuales por encima del 35%, lo que establece un piso en un contexto de creciente presión cambiaria. Las dos Lecaps más cortas, que concentraron el 69% del monto total adjudicado, fueron validadas con TIREAs superiores al 60%, muy por encima de la inflación esperada.

Frente a este panorama, el equipo económico explicó que el bajo porcentaje de renovación estuvo influido por la suba de encajes a los FCI Money Market (de 20% al 30%), dispuesta el pasado 17 de julio y con entrada en vigencia a partir del 1° de agosto. Si bien esta medida puede explicar en parte el resultado, se estima una reducción en la exposición al sector público por parte de bancos, compañías de seguros y corporativos. Sin embargo, esto no fue todo. En una pulseada con el sector financiero, el BCRA dispuso este jueves un aumento adicional en los encajes de los mencionados instrumentos, que pasará al 40% a partir de este viernes, y una reducción de 4 p.p. en la integración de encajes vía títulos públicos. El objetivo es continuar absorbiendo el excedente liberado, lo que repercutirá en los márgenes bancarios.

El panorama de agosto también luce exigente en términos de financiamiento para el Tesoro, en un contexto previo a las elecciones de medio término. La próxima licitación enfrenta vencimientos por $ 22,8 billones (por la Lecap S15G5), y el total del mes asciende a aproximadamente $ 36,5 billones.

En el frente cambiario, persiste la presión compradora sobre las distintas cotizaciones del dólar. El tipo de cambio mayorista (A3500) cerró el jueves en $ 1.351,83, con una suba semanal acumulada de 5,8%. El MEP cerró en $ 1.359 (+1,7%) y el CCL en $ 1.360 (+1,7%). En agosto, los dólares financieros mostraron una suba promedio del 12%. El Gobierno busca moderar la volatilidad sin intervenir directamente en el MLC. El BCRA amplió nuevamente su posición de interés abierto. Con el cierre del mes, agosto arranca con un interés abierto para todo el mercado por USD 5.530 millones, aprox. USD 1.400 millones por encima de junio.

Las reservas internacionales finalizaron la semana en USD 38.864 millones por ajuste estacional de encajes de fin de mes. En la semana ingresaron USD 1.200 millones provenientes del anunciado crédito del BID y en breve se espera la llegada del desembolso de los USD 2.000 millones de la primera revisión con el FMI. El Gobierno intenta mostrar señales de fortalecimiento de reservas a través de compras directas de dólares por parte del Tesoro. El propio ministro Caputo reconoció que “compramos USD 1.500 millones en el spot en los últimos 35 días”. Con la ventana de ingreso de capitales mediante Bonte 2030 cerrada temporalmente, la utilización del superávit en pesos para comprar dólares se convierte en la principal herramienta de acumulación.

Respecto a la inflación, la reciente suba del tipo de cambio plantea dudas sobre el posible pass-through a precios. Será clave evaluar su impacto en la dinámica de expectativas, que hasta ahora se mantenían en un sendero de desinflación. De acuerdo con las estimaciones privadas, la inflación de las primeras semanas de agosto se ubicaría en torno al 1,9%, por encima del registro de junio, aunque todavía por debajo del umbral que mira el mercado del 2%.

En el plano internacional, la Fed mantuvo sin cambios su tasa de referencia en el rango de 4,25% a 4,50%, en línea con lo esperado por el mercado. Durante la conferencia del miércoles 30 de julio, Jerome Powell adoptó un tono prudente: si bien reconoció avances en la desaceleración inflacionaria, dejó en claro que no hay una decisión tomada respecto a un eventual recorte en septiembre. Por un lado, la inflación continúa por encima del objetivo del 2%; por el otro, el mercado laboral permanece fuerte. También mencionó que los aranceles podrían estar influyendo en la suba de precios, aunque su impacto aún es incierto.

En cuanto al nivel de actividad, el PBI del segundo trimestre mostró un crecimiento anualizado del 3%. No obstante, buena parte de esa expansión respondió a una fuerte caída de las importaciones, por lo que el crecimiento subyacente sería más cercano al 0,5% anualizado. Además, el índice de precios PCE —la medida de inflación preferida por la Fed— aumentó 0,3% en junio, llevando la tasa interanual al 2,6%. El núcleo del PCE se ubicó en 2,8% interanual. Por otro lado, el índice de costo laboral (ECI) subió 0,9% en el trimestre, superando las expectativas y reflejando una presión salarial aún latente. Estos datos redujeron la probabilidad de un recorte en septiembre del 65% al 48%.

Los mercados ajustaron sus expectativas: durante la conferencia de Powell, el S&P 500 cayó 0,4%, mientras los rendimientos de los bonos del Tesoro subieron y el dólar se fortaleció. El oro, en tanto, retrocedió más de un 1%, en respuesta a tasas reales elevadas y menor demanda de cobertura. Sin embargo, el jueves el S&P 500 tuvo una jornada positiva, apuntalada por buenos balances de empresas tecnológicas que compensaron el tono más cauteloso de la Fed.

- View de mercado:

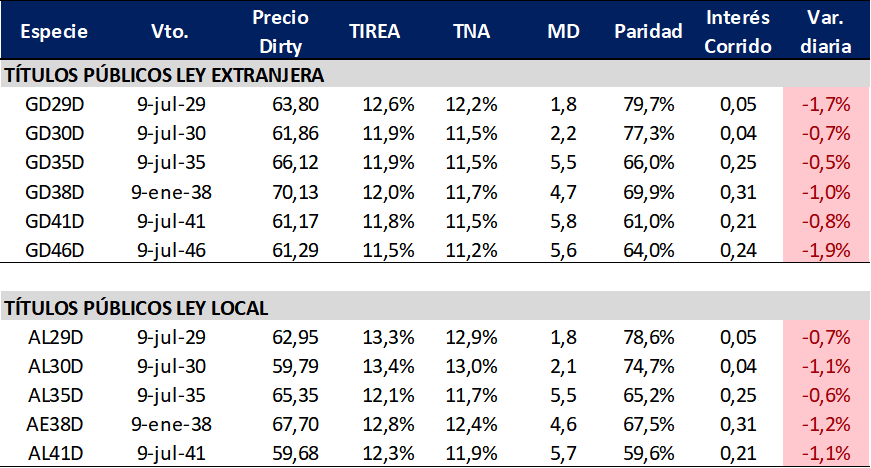

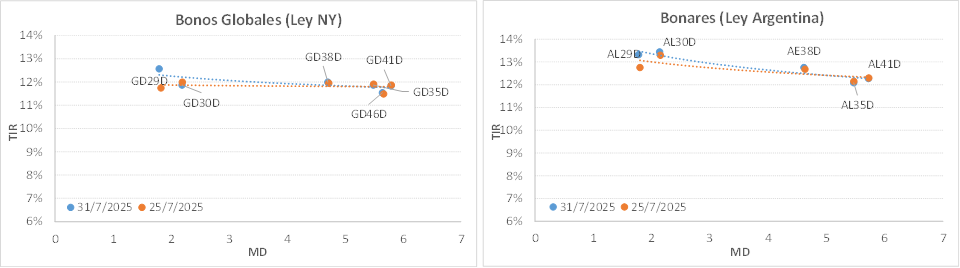

Curva del Tesoro: Bonares y Globales

La semana cierra con un comportamiento dispar en bonos soberanos. Con mejor performance los primeros días de la semana, ajustando rendimientos sobre el cierre ante la mayor volatilidad de mercado. En promedio, los Globales y Bonares registraron baja acumulada de 0,1%.

Con estos movimientos, la pendiente de la curva de Globales continúa operando relativamente flat, con rendimientos en torno al 12%. En tanto la curva de Bonares continúa operando por encima, en rango 13,5%/12,1%.

El spread por legislación sobre las especies 2030 (AL30/GD30) se amplió a 157 pbs., superando el rango de 130/140 pbs. sobre el que venía lateralizando en las últimas ruedas. En tanto la relación AL35/GD35, comprimió levemente y cerró en 21 pbs. El riesgo país sigue operando en zona 750/775 pbs.

En términos de visión de mercado, la incertidumbre pasa por el contexto cambiario. Qué hará el gobierno si continúa acelerándose la presión cambiaria, en momentos en los que la oferta de dólares no abunda (la liquidación del campo bajo a niveles mínimos tras la baja temporal de retenciones).

En el análisis relativo seguimos ponderando una estrategia más conservadora, sobre títulos cortos (GD29/GD30), que amortizan considerablemente en este mandato y que por efecto duration acotan el margen de potenciales pérdidas en un escenario negativo. Es difícil encontrar un driver que mejore las perspectivas de los bonos de corto plazo hasta tanto no se aclare el panorama electoral y baje la incertidumbre sobre la sostenibilidad externa.

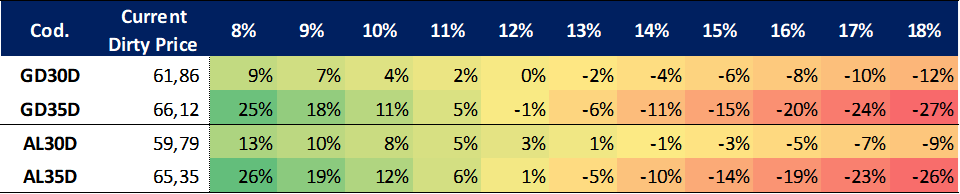

Ganancia (pérdida) potencial según tasa de descuento

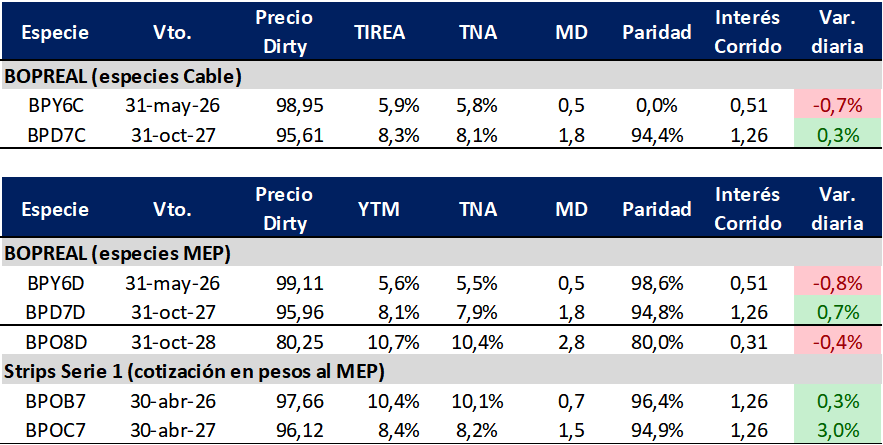

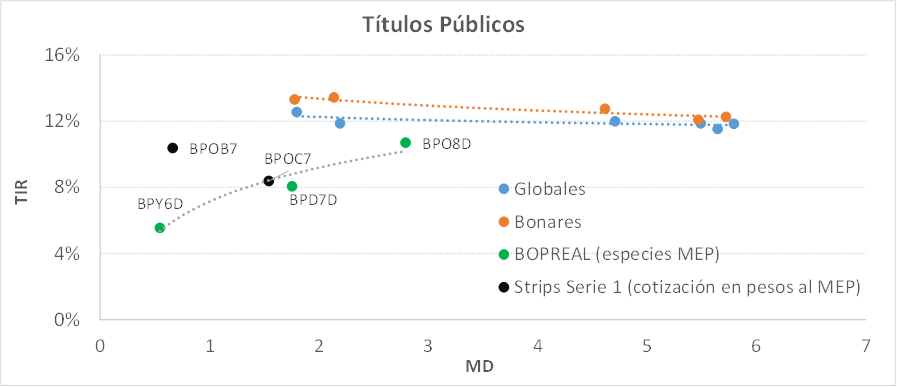

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP operó levemente a la baja en el promedio acumulado semanal. La especie corta con vencimiento mayo de 2026 (BPY6D) cerró con rendimiento en base TIREA de 5,6% (+327 pbs. en la comparación semanal, con sensibilidad precio/tasa dado su próximo vencimiento), mientras que el título largo (BPD7D), con vencimiento octubre de 2027 cerró en TIREA 8,1% (+74 pbs.).

El strip B ajustó rendimientos sobre el cierre de rueda a TIREA 10,4%, luego de haber comprimido la semana pasada y operado más cerca de TIREA 6,0%. Similar comportamiento para el strip C, que cerró en torno a TIREA 8,4%, lo que representa una suba de aprox. 120 pbs. en términos de rendimiento efectivo.

En tanto la Serie 4, BPO8D, con vencimiento octubre de 2028, continúa operando en torno al 80% de paridad, con un rendimiento equivalente del 10,7% y poca profundidad de mercado. Con los movimientos de corto, la curva pasó a operar un poco más plana, aunque mantiene pendiente positiva marcada por los rendimientos de largo.

En términos de spreads, AL30D/BPD7D se redujo a 515 pbs. por mayor corrección en la curva Bopreal (vs. 593 pbs. al cierre de la semana pasada).

En estos niveles, sobre la curva Bopreal lucen atractivos los strips B y C, en función del plazo del inversión. Por arbitraje, es esperable que el strip B se acomode a los niveles previos observados en la medida que baje la volatilidad, en torno al 8%.

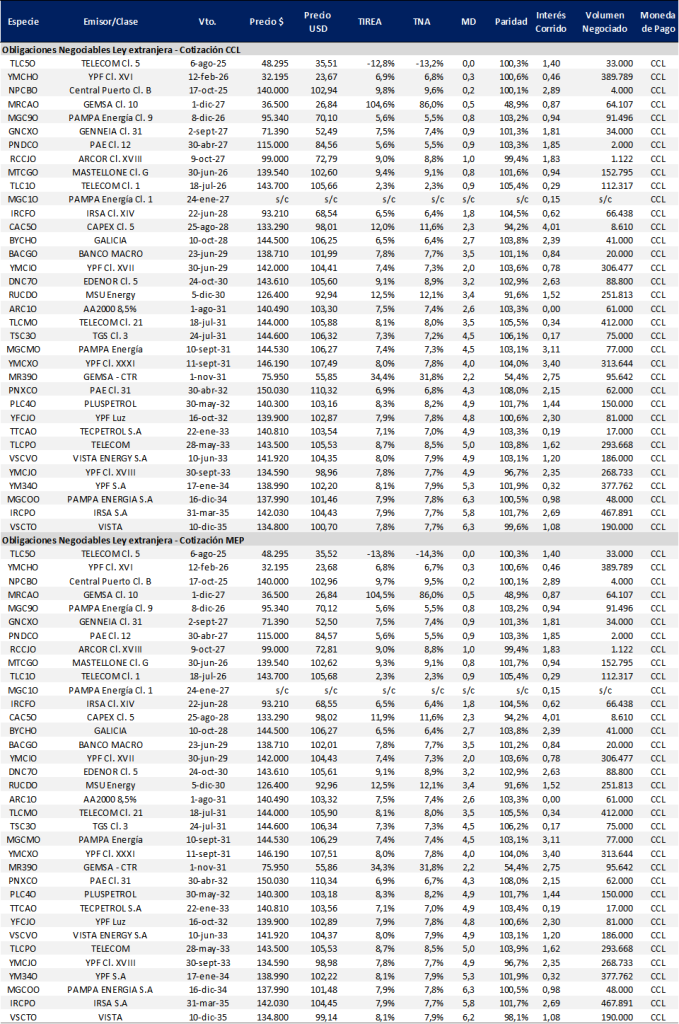

Obligaciones negociables: Ley extranjera y Ley Local

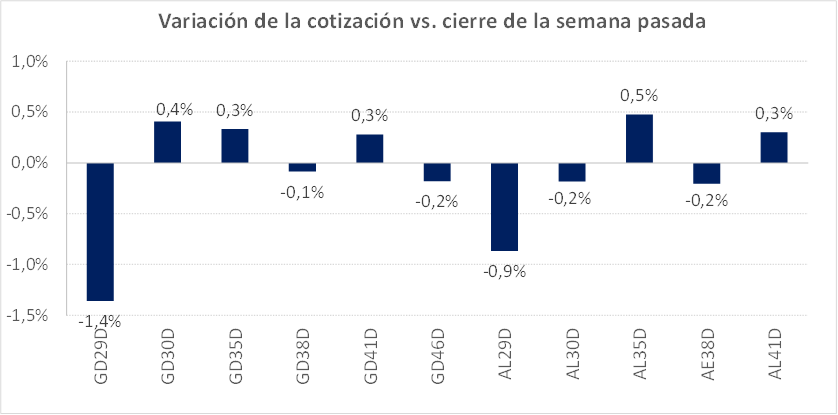

La curva con legislación extranjera medida a precios MEP para créditos AA/AAA cierra una nueva semana de relativa estabilidad, con rendimientos en rango TIREA 5%/6% en el tramo corto y en torno a TIREA 8%/8,5% en el tramo largo, comprimiendo en promedio 3 pbs. en base TIREA para las especies más largas (vencimientos 2033 en adelante).

En tanto la curva de ONs Ley Local opera muy dispar, con mayor cantidad de instrumentos, emisores y perfiles crediticios. En términos relativos, varias especies del tramo medio (vencimientos 2028) del sector energético operando en niveles de TIREA 7,0%/7,5% (OLC5O, MGCNO, YMCZO, YMCYO).

Volviendo a la curva ley extranjera, el tramo corto opera con rendimientos muy comprimidos. Sobre el tramo medio vemos atractivas AA2000 (ARC1O), YPF (YMCXO) y Telecom (TLCMO) que operan en rango 7,5%/8,0%. En el tramo largo, por cotización en curva vemos atractivas YMCXO (YPF) con duration de 4,1 años y TIREA 8,0%, PLC4O (Pluspetrol) con duration de 4,9 años y TIREA 8,3% y TLCPO (Telecom) con duration de 5,1 años y rendimiento 8,7%.

En la semana, Pampa Energía logro colocar en oferta primaria su ON Clase 25 (Dólar Cable) VN 104,6 millones, con una tasa de corte de 7,25%, amortización bullet y vencimiento agosto de 2028.

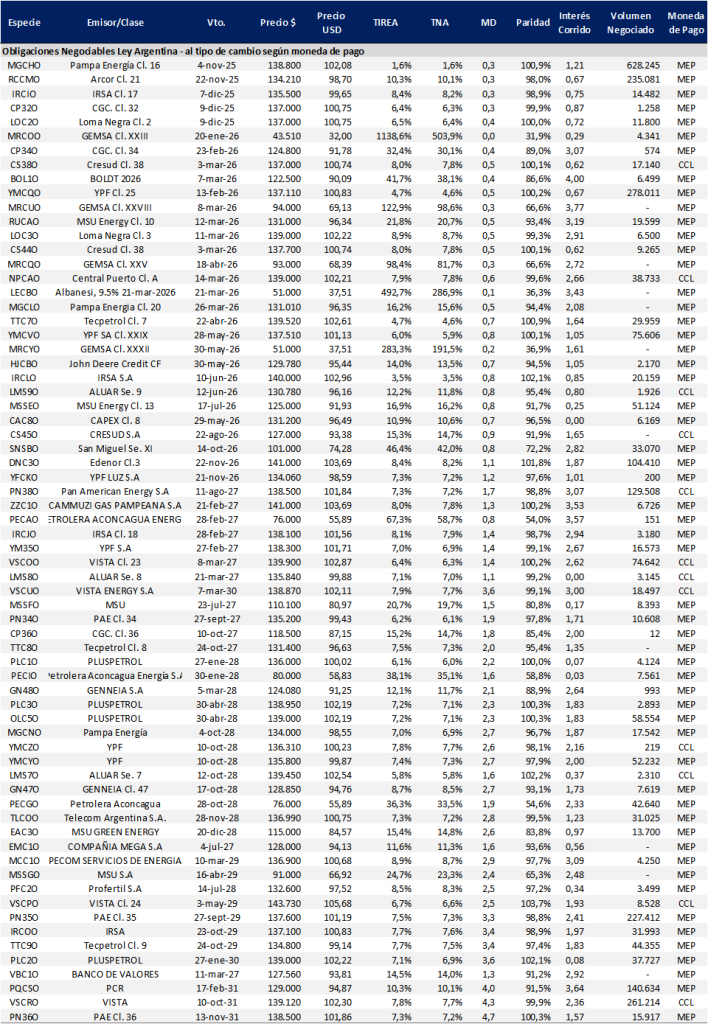

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado