¿Qué está pasando en Argentina y el mundo?

Finalmente, el Tesoro regresó al mercado local con una nueva emisión en dólares con vencimiento Noviembre de 2029. En la licitación se adjudicaron VN USD 1.000 millones a un precio de emisión de USD 91, lo que implicó un valor efectivo de USD 910 millones. El AN29 pagará un cupón del 6,5% anual con frecuencia semestral y amortización bullet, con un rendimiento de emisión al precio de corte de 9,26% en base TNA y de 9,50% en base TIREA. De esta manera, el spread de emisión sobre la curva de Bonares de mercado secundario se ubicó en torno a 100 puntos básicos, favorecido por la batería de ajustes normativos que impulsó la demanda local y por las expectativas que el propio gobierno venía instalando. Sin embargo, a la espera de la liquidación de la licitación y considerando la caída de los bonos en la jornada de ayer, el spread se amplió a los 140 puntos básicos por debajo de la curva.

En la semana también hubo licitación en pesos del Tesoro: en la rueda de ayer —posterior a la emisión hard dollar y previa al dato de inflación— la Secretaría de Finanzas logró colocar $21,7 billones, alcanzando un rollover del 102% de los vencimientos estimados. Se destacó el plazo promedio de colocación, que ascendió a 412 días (1,1 años) entre los diez instrumentos ofrecidos —el mejor registro desde enero— y la alta ponderación de títulos ajustados por CER, que representaron cerca del 50% del monto total adjudicado. En términos de tasas, hubo algo de prima por sobre el mercado secundario, especialmente en el tramo corto de la curva. En este contexto, el Tesoro logra un buen cierre de año en materia de financiamiento en pesos, capitalizando un escenario de mercado favorable y baja volatilidad cambiaria.

En el plano político, tras el viaje a Noruega el presidente Javier Milei envió al Congreso su proyecto de reforma laboral, uno de los ejes centrales de su programa. El texto ingresó directamente al Senado y busca derogar varios regímenes especiales —como los estatutos del periodista, peluquero y viajante de comercio— con el fin de “modernizar el modelo laboral” y promover más empleo, según la Casa Rosada. El envío se produjo luego de ajustes internos y conversaciones informales con la CGT.

La iniciativa generó controversia inmediata: especialistas y referentes opositores cuestionaron que haya sido presentada en la Cámara alta pese a contener un capítulo impositivo, lo que constitucionalmente obligaría a iniciar el trámite en Diputados. Este punto abre un frente jurídico y político que podría complicar el avance del proyecto durante las sesiones extraordinarias.

En respuesta, la CGT criticó el contenido y el procedimiento elegido por el Ejecutivo, al que acusó de “profundizar la precarización” y actuar con “improvisación institucional”. La central advirtió que evalúa acciones judiciales y eventuales medidas de fuerza si el Gobierno intenta avanzar sin consensos. Además, convocó a una movilización nacional en Plaza de Mayo el próximo jueves, elevando la tensión política en torno al debate legislativo.

En materia cambiaria y de reservas, la liquidación de la licitación hard dollar del Tesoro le permitirá incrementar en USD 910 millones el saldo de depósitos en moneda extranjera en cuenta del BCRA, que al viernes pasado se ubicaba en USD 210 millones. Según trascendidos periodísticos, esta semana el Tesoro también habría comprado dólares (USD 50 millones el miércoles y USD 200 millones en la rueda de ayer). En tanto las reservas brutas se mantienen en torno a los USD 41.800 millones, con reservas netas negativas por menos de -USD 17.000 millones y depósitos en dólares del sector privado en torno a los USD 39.000 millones (mayor nivel desde la salida de la convertibilidad).

En cuanto al tipo de cambio, el dólar mayorista cerró en $1.438,25, en línea con el cierre de la semana pasada, mientras que los dólares financieros operaron levemente dispares: el MEP subió 0,5% hasta $1.477 y el CCL retrocedió 0,1% hasta $1.508. El volumen operado en el mercado de cambios promedió USD 400 millones, algo por encima del volumen promedio registrado la semana pasada (aprox. USD 370 millones).

Respecto a la inflación, el IPC Nacional publicado ayer por el INDEC confirmó una nueva aceleración de la inflación: el índice de noviembre llegó a 2,5%, el registro más alto desde abril (2,8%). El avance estuvo impulsado por aumentos en precios regulados —principalmente tarifas de luz y gas, transporte, combustibles y prepagas— y por una fuerte suba de la carne, que trepó 5,8% en el mes. A nivel nacional, el índice acumula tres meses consecutivos de aceleración y se ubica por encima de las proyecciones del REM y de la mayoría de las consultoras privadas, que anticipaban un rango de 2,3%/2,5%. Con diciembre en marcha, el mercado ya mira cómo cerrará la inflación anual en un contexto de persistente presión sobre alimentos y servicios.

En el plano internacional, la Fed decidió recortar la tasa de referencia, señalando que la inflación continúa moderándose y que las condiciones financieras permiten iniciar un proceso de flexibilización monetaria. El comunicado resaltó que la economía mantiene un crecimiento sólido, aunque con signos de desaceleración en el mercado laboral, lo que contribuyó a justificar el giro de política.

La reacción del mercado fue inmediata: los rendimientos de los Treasuries cayeron con fuerza en toda la curva, especialmente en el tramo corto, reflejando expectativas de nuevos recortes en los próximos meses. En renta variable, los principales índices estadounidenses subieron, impulsados por sectores sensibles a las tasas —tecnología, consumo discrecional e industriales— que descuentan un costo de financiamiento más bajo y mayores valuaciones. El dólar, por su parte, se debilitó frente a las principales monedas, mientras que los activos de riesgo globales mostraron un mejor tono ante un entorno financiero más laxo.

View de mercado:

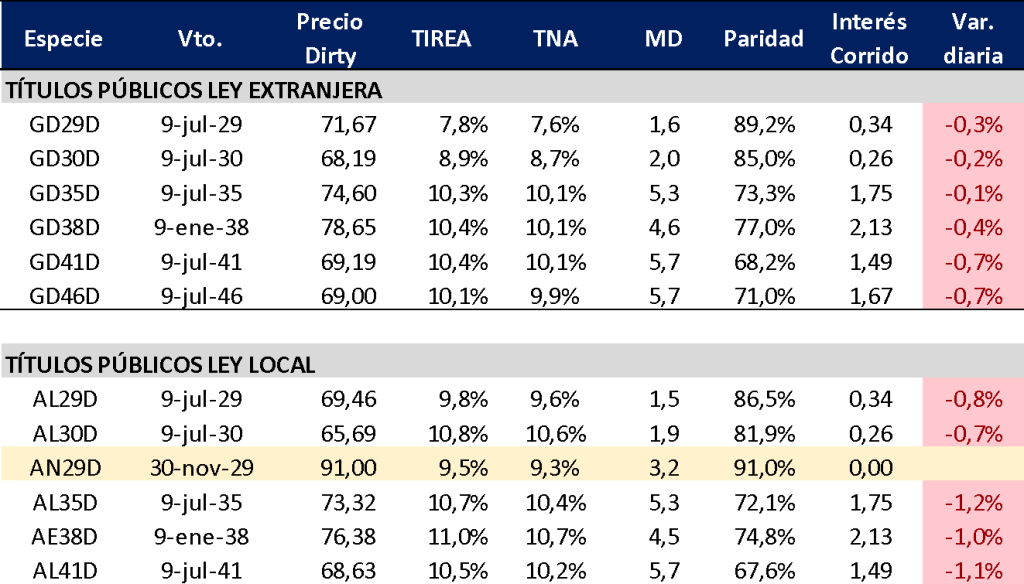

Curva del Tesoro: Bonares y Globales

Semana levemente negativa para el mercado secundario de bonos hard dollar soberanos, más allá de la colocación en el mercado local. Los pagos de deuda de enero ascienden a alrededor USD 4.500 millones considerando Bonares y Globales, de los cuales USD 1.226 millones corresponden a la amortización conjunta de los Bonares 2029 y 2030 (AL29 y AL30). Bajo este marco, el resultado deja sensaciones mixtas. Por un lado, el objetivo del gobierno —volver al mercado local y cubrir parte de esa amortización— se cumplió, y lo hizo a un costo más barato que la curva secundaria. Por otro lado, el monto obtenido queda lejos de las necesidades totales y obliga a definir cómo se afrontará el resto.

En una lectura más profunda, para destacar también que el precio de emisión del AN29 estuvo apoyado en medidas puntuales que reforzaron la demanda doméstica:

- Permitir el uso de dólares oficiales para la suscripción primaria. El BCRA habilitó expresamente que quienes adquirieron dólares en el mercado oficial pudieran utilizar esos fondos para suscribir títulos públicos en la licitación primaria del Tesoro. Esta disposición elimina una restricción previa que desalentaba la participación de inversores con posiciones en dólares oficiales.

- Facilitar la reinversión de cupones y amortizaciones. La normativa permitió que los tenedores de bonos del Tesoro en dólares que reciban intereses o amortización puedan reinvertir esos pagos en la nueva emisión durante los 15 días hábiles siguientes, sin verse afectados por ciertas restricciones cruzadas. Esto incentiva la participación de los actuales tenedores de deuda en la colocación primaria.

- Ajuste de plazos para bancos y acceso a dólares. Mediante otra comunicación, el BCRA acortó los plazos para que los bancos que suscriban a la licitación puedan recomponer su posición en moneda extranjera, accediendo a dólares spot. Esta medida reduce el costo regulatorio, haciendo la operación más atractiva para las entidades financieras.

Ganancia (pérdida) potencial según tasa de descuento

En términos de visión de mercado, es probable que la tasa que termine asignando el mercado se acerque más a la actualmente observada en el mercado secundario que a la tasa de colocación del AN29. En este contexto, el Gobierno deberá definir qué estrategia financiera utilizará para cubrir los dólares faltantes de cara a los pagos de enero y, más temprano que tarde, revisar el esquema cambiario vigente, dado que los acreedores de Argentina continúan exigiendo una mayor acumulación de reservas, una demanda que inevitablemente volverá a reflejarse en el precio de los activos. El driver que podría influir positivamente: que la agenda de reformas avance a paso firme y rápido en el Congreso.

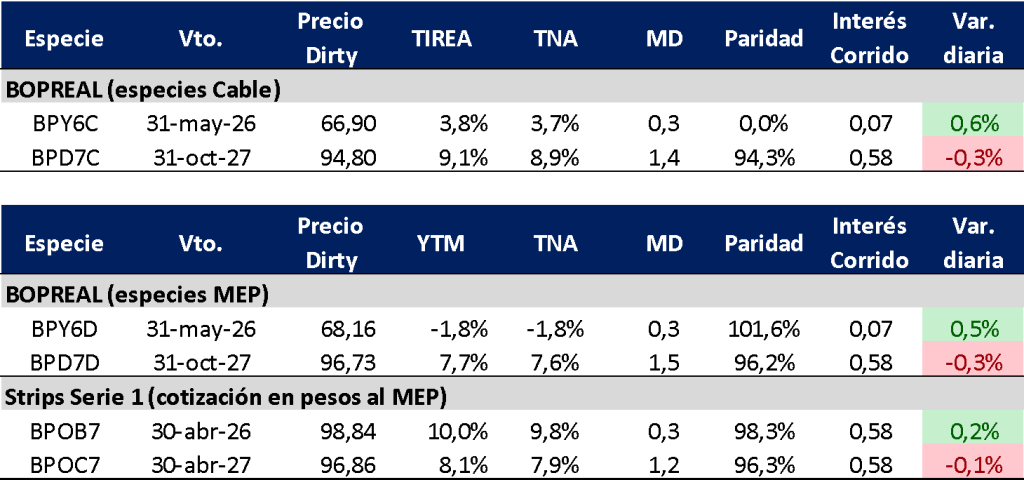

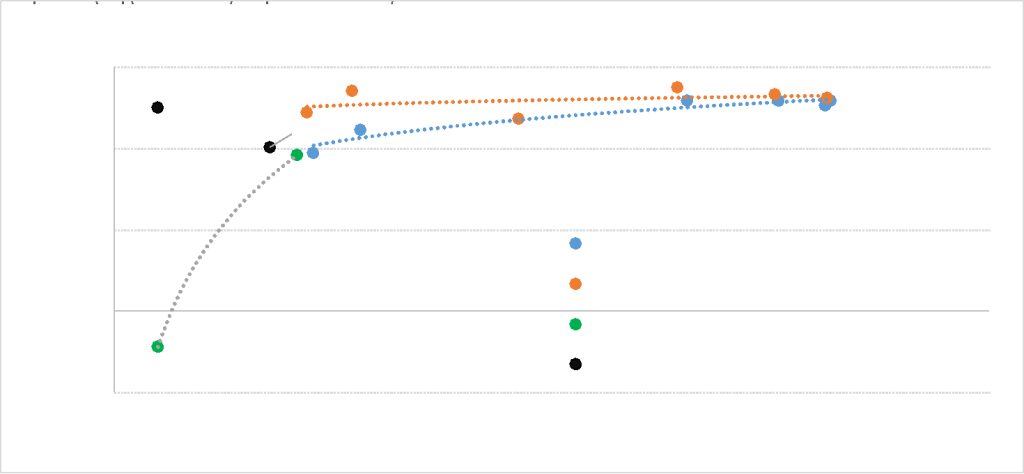

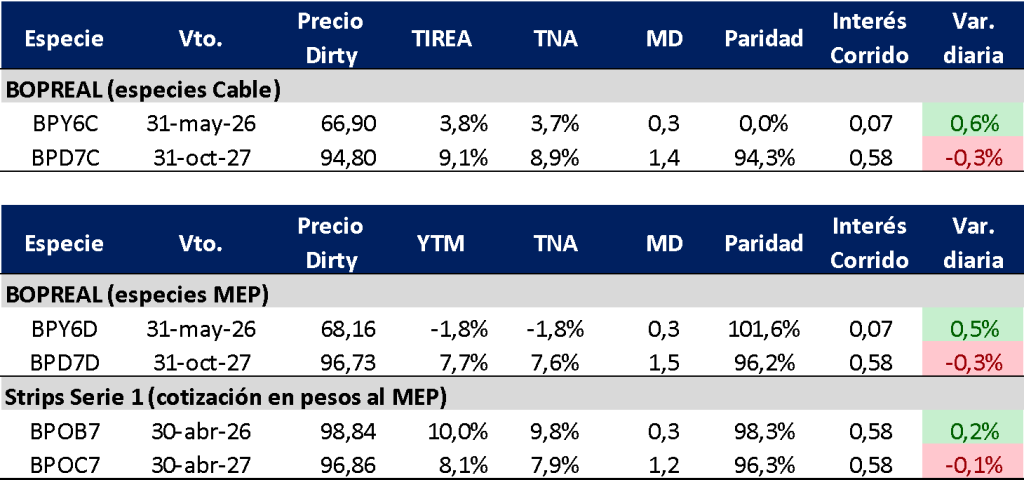

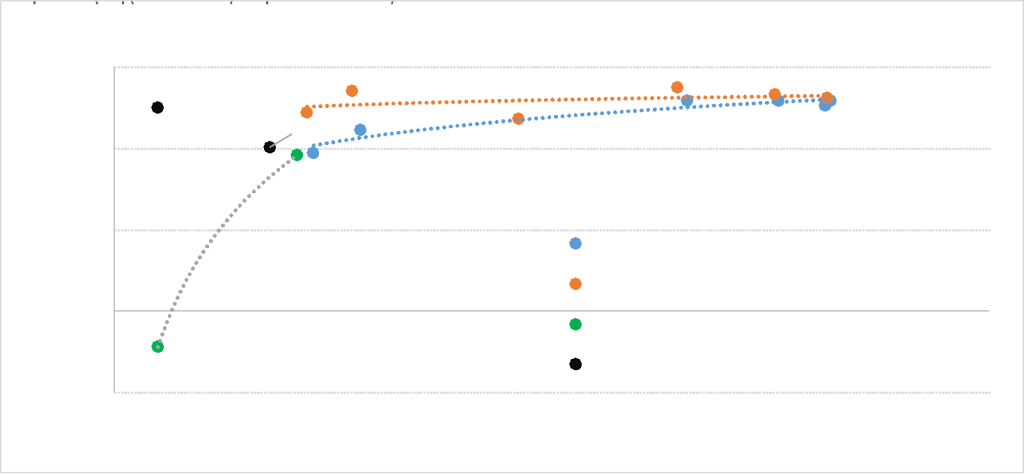

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP ajustó levemente rendimientos en las últimas ruedas. El BPD7D, con vencimiento octubre de 2027, cerró el jueves en TIREA 7,7% (+21 pbs. en la comparativa semanal), sensiblemente por debajo de los strips B y C que operan en rango 10%/8%.

En términos de spreads por curva, la relación AL30D/BPD7D se redujo a 177 pbs. tras operar en área 200 pbs. en las últimas semanas.

En el análisis relativo, la curva Bopreales –exceptuando strips– se empinó por compresión de la especie más corta, que opera con sensibilidad precio/tasa dada su proximidad al vencimiento (mayo de 2026). En tanto el BPD7D opera en línea con el rendimiento del GD29 (diferencia de legislación más allá del emisor: BCRA vs. Tesoro). Como alternativa de menor volatilidad sobre una estrategia conservadora que busca devengar un rendimiento estable, el BPD7D en TIREA 7,7% se ubica en niveles similares al tramo largo del segmento corporativo bajo legislación extranjera.

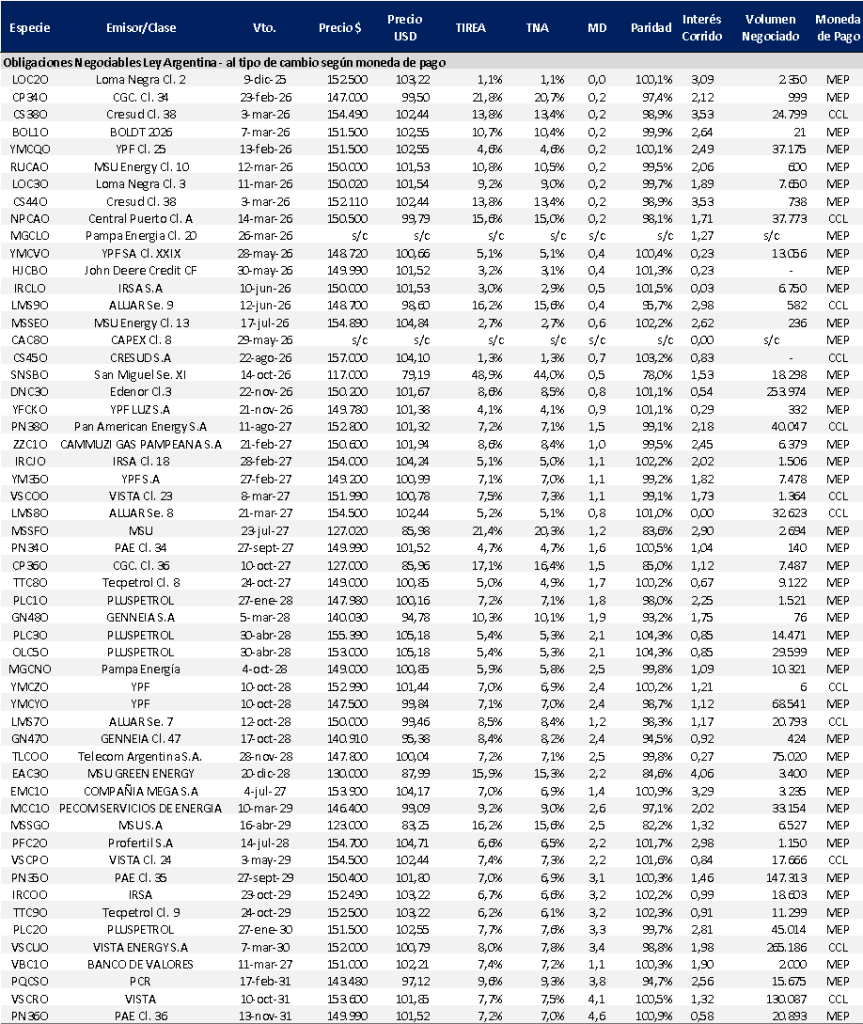

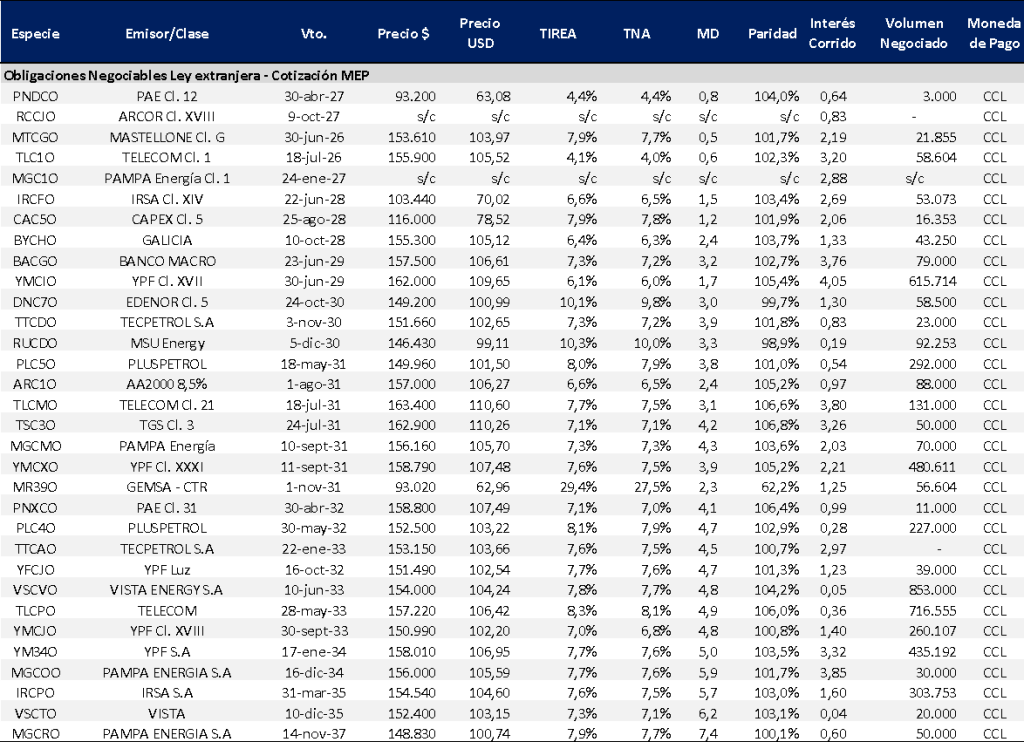

Obligaciones negociables: Ley extranjera y Ley Local

En la semana licitaron en oferta primaria:

- YPF Energía Eléctrica S.A emitió la ON clase XXIII por un monto de USD 45 millones con cupón de 6,75% y plazo de 36 meses.

- IRSA S.A reabrió su ON clase 24 internacional con vencimiento en marzo de 2035 por un monto de USD 180 millones con cupón de 8% y rendimiento a la emisión de 8,25%.

En tanto sobre mercado secundario, la curva con legislación extranjera medida a precios MEP mostró mayores rendimientos en el acumulado semanal. Sobre el tramo largo (vencimientos pos 2031) la suba fue en promedio de 12 pbs. en base TIREA. Los créditos AAA del sector oil & gas operan en rango TIREA 7,5%/8%. En tanto sobre el tramo medio los rendimientos son levemente inferiores. En este sentido, la prima por extensión de plazo o duration opera bastante acotada. La buena noticia: se observa una reducción en el ratio de canje que pasó a operar más cerca del 2%.

En el análisis relativo, por cotización en curva al cierre de ayer, seguimos ponderando Telecom que en el tramo medio (TLCMO) rinde TIREA 7,7% y Pluspetrol en 8,0% con su ON PLC5O. Algo más larga, PLC4O, también de Pluspetrol, pero con menor liquidez, en TIREA 8,1% y Telecom (TLCPO) en 8,3%.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado