¿Qué está pasando en Argentina y el mundo?

La primera semana de diciembre mostró cierto alivio en los mercados locales, con bonos y ADRs al alza, aunque la calma convive con dudas crecientes sobre la sostenibilidad del esquema cambiario y la capacidad del Gobierno para acumular reservas.

En este marco, Barclays advirtió que las reservas netas —sin contar desembolsos del FMI— son hoy más bajas que al inicio de la gestión, en contraste con la posición del ministro Caputo, quien argumenta que las compras de dólares no se reflejan por su utilización en pagos de deuda. JP Morgan coincidió en que la acumulación de reservas será crucial en 2026 y destacó el bajo pass-through reciente, proyectando que un entorno político más estable y un proceso de desinflación firme permitirían un 2025 de recuperación e inicio del retorno del financiamiento externo. En la misma línea, el FMI remarcó “la necesidad de un sendero más ambicioso de acumulación de reservas”, y el mercado ya descuenta que el organismo deberá otorgar un waiver por el incumplimiento de la meta de diciembre.

El Gobierno insiste en que la recuperación de reservas provendrá de la cuenta financiera y del acceso a los mercados. Finalmente, hoy por la mañana el Tesoro publicó el llamado a licitación para un nuevo Bonar ley local en dólares con vencimiento el 30 de noviembre de 2029. El Título licitará precio y tendrá un cupón de 6,5% y amortización íntegra al vencimiento. Con esta emisión el Tesoro busca dólares frescos para cancelar parte de los vencimientos de capital de enero de los Bonares. Si bien no es una emisión internacional (ley Nueva York) será un buen termómetro del apetito de mercado por riesgo soberano local. Entre enero y febrero próximo, los vencimientos de deuda del Tesoro y BCRA en moneda extranjera ascienden a USD 5.600 millones.

En el plano subsoberano, la Provincia de Santa Fe regresó a los mercados internacionales con una emisión a nueve años por USD 800 millones a una tasa del 8,10%, tras recibir una demanda total de USD 1.800 millones. La operación refleja que, pese al riesgo país elevado, persiste el interés por créditos provinciales de buen perfil bajo legislación extranjera.

En el ámbito político, asumieron los nuevos 127 diputados nacionales, consolidando a LLA como primera minoría, y la Legislatura bonaerense aprobó una ley de financiamiento que habilita a Kicillof a tomar deuda por USD 3.685 millones y $84.000 millones tras un acuerdo con los distintos espacios del Frente.

En materia cambiaria y de reservas, el Tesoro mantiene un saldo muy bajo de depósitos en dólares en su cuenta del BCRA —apenas USD 98 millones—, mientras que las reservas brutas del BCRA cerraron el jueves en USD 41.888 millones, una caída semanal de USD 71 millones. Las reservas netas profundizaron su deterioro y ya se ubican por debajo de –USD 17.000 millones. Como dato positivo, los depósitos privados en dólares superaron los USD 36.600 millones, alcanzando su mayor nivel desde la salida de la convertibilidad.

En cuanto al tipo de cambio, el dólar mayorista cerró en $1.449,3, levemente por encima de la semana pasada, mientras que los dólares financieros registraron una compresión moderada: el MEP cayó 0,4% hasta $1.470 y el CCL retrocedió 0,7% hasta $1.510. El volumen operado en el mercado de cambios promedió USD 480 millones entre martes y miércoles, para luego caer a USD 224 millones el jueves.

Respecto a la inflación, las mediciones de alta frecuencia muestran una leve aceleración en alimentos y bebidas durante la última semana del mes. La proyección del nivel general de noviembre se ubicó en 2,5%, impulsada por regulados y por un incremento de 4,5% en el precio de la carne. En tanto el nuevo REM reflejó un empeoramiento en las expectativas: los analistas prevén 2,3% para noviembre —frente a 1,9% un mes atrás— y más de 30% para 2025.

A nivel internacional, persistió un clima de cautela: el endurecimiento crediticio en Japón impulsó la suba de rendimientos y el movimiento hacia activos defensivos, mientras que el petróleo avanzó por tensiones geopolíticas. La expectativa por un recorte de tasas de la Fed sumó volatilidad a los mercados de deuda, en un contexto donde algunos bancos centrales iniciaron retiros de liquidez. En contraste, Asia exhibió fuertes subas apoyadas en una mejora del sentimiento local.

View de mercado:

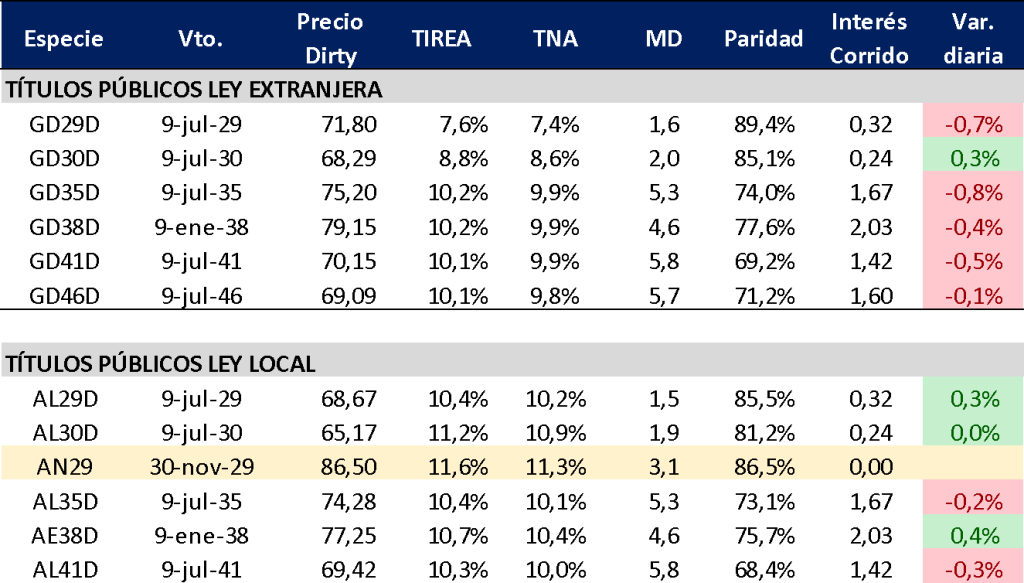

Curva del Tesoro: Bonares y Globales

En una semana de relativa tranquilidad, la noticia es sin dudas el anuncio de licitación de deuda hard dollar del Tesoro. Valuado al cierre de la última rueda, por interpolación de curva de Bonares, el nuevo Bonar se ubicaría con rendimiento en base TIREA en torno al 10%/11% y duration de 3,2 años. Si bien las curvas de rendimiento podrían comprimir de cara a la licitación, el Tesoro debería pagar una prima de emisión por sobre los rendimientos interpolados de mercado secundario.

Con esta emisión se desprende que el Tesoro buscará comprimir los spread de crédito por legislación, en lo que se estima intentará convalidar un rendimiento en torno al 10% o inferior. En cuanto a la demanda debería provenir parte de mercado local y parte internacional, aunque aún es difícil anticipar un resultado en términos de volumen. Hace algunos meses hubo apetito por riesgo local con la colocación de USD 1.000 millones de Botes. Claro está, la apuesta sobre la estrategia de inversión es distinta: carry en moneda local vs. compresión de riesgo país.

Ganancia (pérdida) potencial según tasa de descuento

En términos de visión de mercado, una colocación exitosa sería una buena noticia para el mercado y para el programa financiero del gobierno, que requiere del reacceso a los mercados internacionales de crédito para amortiguar la salida de dólares en concepto de pago de deuda. Sobre una mirada mas amplia, la licitación es un paso más pero no resolverá por completo la incertidumbre si no hay acumulación genuina de dólares.

En el análisis relativo, seguimos ponderando los bonos largos que tienen mayor potencial de upisde. De mantenerse las expectativas positivas de mercado de corto plazo continúa siendo atractiva la rotación desde ley extranjera a ley local en la búsqueda de compresión de spreads por legislación.

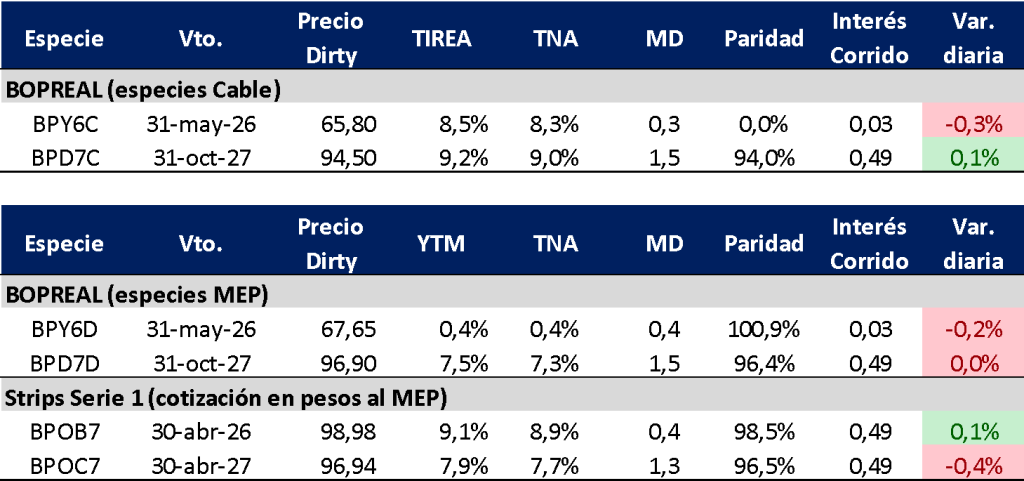

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP registró una leve suba de rendimientos en las distintas especies. El BPD7D, con vencimiento octubre de 2027, cerró el jueves en TIREA 7,5% (+47 pbs. en la comparativa semanal) por debajo de los strips B y C que operan en rango 9,1%/7,9%.

En términos de spreads, la relación AL30D/BPD7D viene operando estable, en torno a los 200 pbs. Este jueves cerró en 197 pbs.

En el análisis relativo, la curva Bopreales –exceptuando strips– continúa operando alineada con la pendiente de la curva de Globales (diferencia de legislación), con instrumentos más cortos y rendimientos poco atractivos para una apuesta de ganancia de capital. Para considerar como alternativa de baja volatilidad sobre una estrategia conservadora que busca devengar un rendimiento estable, ponderamos el BPD7D (TIREA 7,5%, nivel similar a riesgo corporativo AAA del tramo largo de la curva).

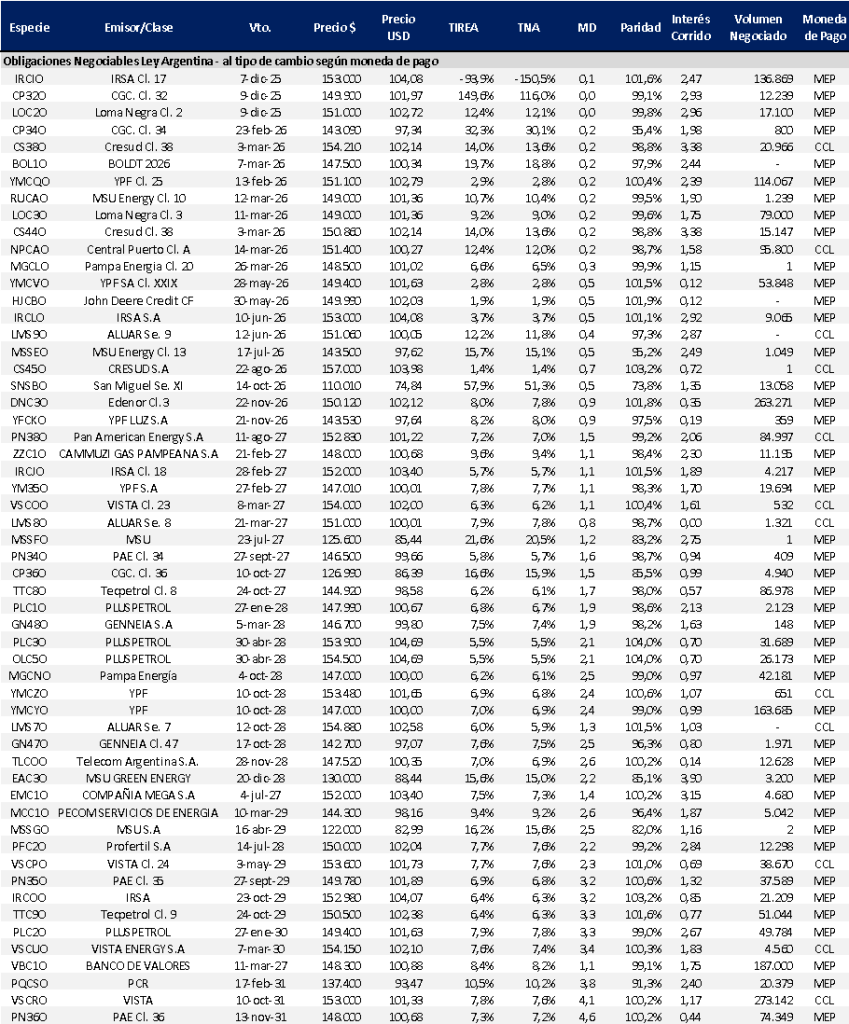

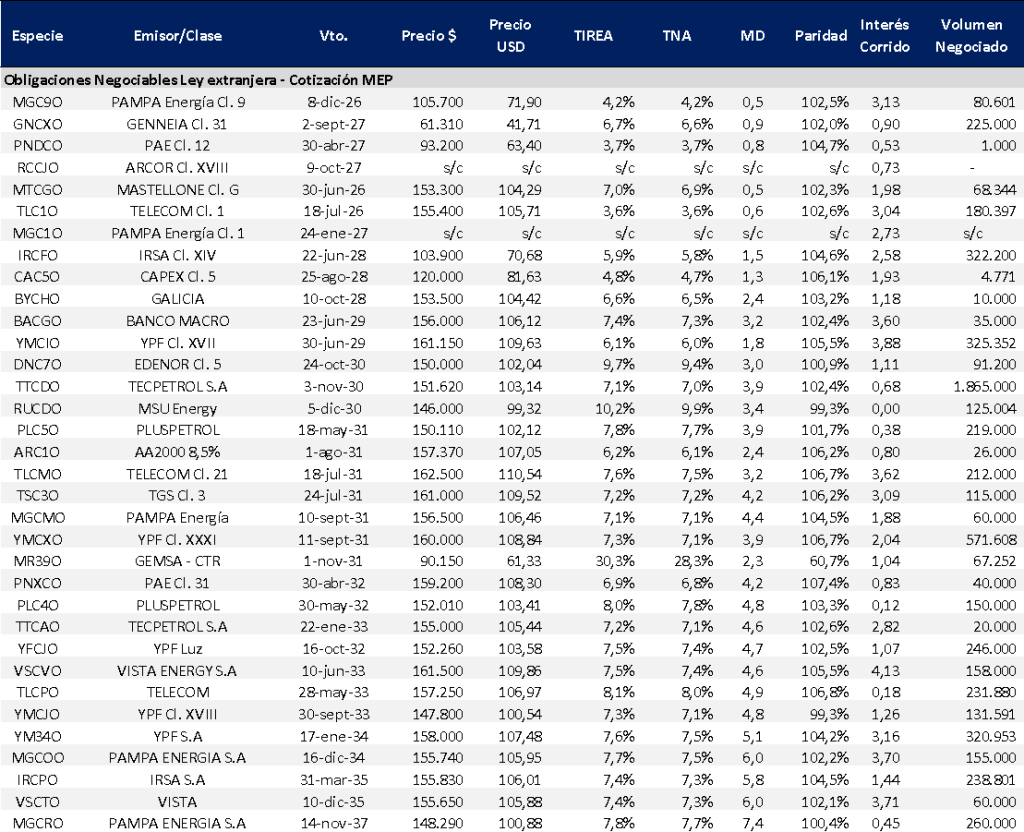

Obligaciones negociables: Ley extranjera y Ley Local

Otra buena semana en cuanto a emisiones corporativas en dólares, en la que se destacaron las siguientes emisiones:

- CNH Industrial Capital Argentina S.A emitió la ON clase 10 por un monto de USD 56,4 millones a una tasa de cupón de 8% y plazo de 30 meses.

- Supervielle S.A emitió la ON clase U por un monto de USD 27,3 millones a una tasa de cupón de 6,25% y plazo de 12 meses.

- Capex S.A emitió la ON clase XII por un monto de 70,9 millones a con tasa de cupón de 8,25% y 42 meses de plazo.

En tanto sobre mercado secundario, la curva con legislación extranjera medida a precios MEP mostró una leve compresión en el tramo corto. En tanto sobre el tramo largo (vencimientos pos 2031), los créditos AAA del sector oil & gas operan en área TIREA 7,5%. Algunos créditos comprimieron rendimientos (YPF, TELECOM), 30/35 pbs. en la comparativa semanal.

Sobre el tramo medio, a pesar de la disparidad en términos de calificación crediticia, tampoco se observa elevada volatilidad. Los títulos operan relativamente estables con rendimientos en rango TIREA 6%/7%.

En el análisis relativo, por cotización en curva al cierre de ayer, seguimos ponderando Telecom que en el tramo medio (TLCMO) rinde TIREA 7,6% y Pluspetrol en 7,8% con su ON PLC5O. Algo más larga, PLC4O, también de Pluspetrol, pero con menor liquidez, en TIREA 8,0%. Para destacar el ratio de canje, que viene operando hace varias ruedas en 2,5%/3,0% lo que castiga el rendimiento bajo cotizaciones MEP, en especial sobre el tramo corto/medio de la curva.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado