¿Qué está pasando en Argentina y el mundo?

Nueva semana de volatilidad y mayor presión sobre el tipo de cambio. En las últimas ruedas el mercado de deuda en pesos reaccionó tras varias jornadas negativas como consecuencia del mal resultado de la licitación y el informe de JP Morgan que pasó a recomendar cerrar posiciones long en Lecaps. En tanto los Globales y Bonares cerraron en rojo en el acumulado semanal y el riesgo país volvió a operar en los 700 pbs.

En el frente externo, en junio el sector agroexportador liquidó USD 3.700 millones, lo que representa una suba del 46% interanual. Ajustado por precios internacionales, se trata del mayor volumen para un mes de junio desde 2018. Para julio se espera incluso mayor liquidación en función de las DJVE ingresadas, previo a la finalización del período de baja temporal de retenciones. Esto podría dar alivio en un mes particularmente demandante por factores estacionales como el pago de servicios de deuda en USD (operará con una baja sobre reservas) y el cobro de aguinaldo.

Por otro lado, se llevó a cabo la segunda licitación de la Serie 4 de BOPREAL, adjudicando apenas USD 26 millones a un CCL implícito de $1.460, con una brecha del 18% respecto al tipo de cambio oficial. Se estima que este costo financiero para girar utilidades al exterior, habiendo ya descargado aprox. USD 800 millones en la primera licitación, le pone un freno a este mecanismo, que además para el gobierno constituye una fuente de absorción de pesos de la economía. La próxima y última subasta se realizará el miércoles 16 de julio.

Respecto a la inflación, los datos de alta frecuencia arrojan una proyección del 2% mensual en el dato de junio en línea con lo esperado, impulsado por Regulados y Estacionales. Los precios Regulados lideraron el alza del mes (+3,2%), mientras que la suba en Estacionales fue relativamente menor, en torno al 1%.

En el frente cambiario, el Banco Central continúa sin intervenir en el Mercado Libre de Cambios, mientras las distintas cotizaciones del dólar volvieron a cerrar con subas en el acumulado semanal. El MEP cerró en $ 1.238 (+3,4%), el CCL en $ 1.236 (+2,9%) y el mayorista A3500 en $ 1.226,9147 (+3,2%). En tanto las reservas internacionales cerraron en USD 41.733 millones, lo que representa una suba de USD 280 millones respecto del nivel del viernes.

En el plano internacional, el dato más esperado era la publicación del reporte de empleo en Estados Unidos. Los nonfarm payrolls registraron 147.000 empleos creados en junio (vs 111.000 esperados), aunque el desagregado mostró un sector privado más débil, generando solo 74.000 empleos (vs 105.000 esperados). En paralelo, la tasa de desempleo bajó sorpresivamente a 4,1% (vs 4,3% estimado), lo que sigue reflejando un mercado laboral sólido, con señales de cierta moderación.

En términos de ingresos, el crecimiento mensual del salario promedio fue de 0,2% (vs 0,3% esperado), y el interanual de 3,7% (vs 3,9% estimado), reforzando la narrativa de enfriamiento paulatino. Este combo mixto mantiene a la Fed en una postura de “wait and see”, consolidando la expectativa de una pausa prolongada en el sendero de política monetaria.

Recordemos que hoy viernes el mercado de USA no opera por el día de la declaración de independencia.

View de mercado:

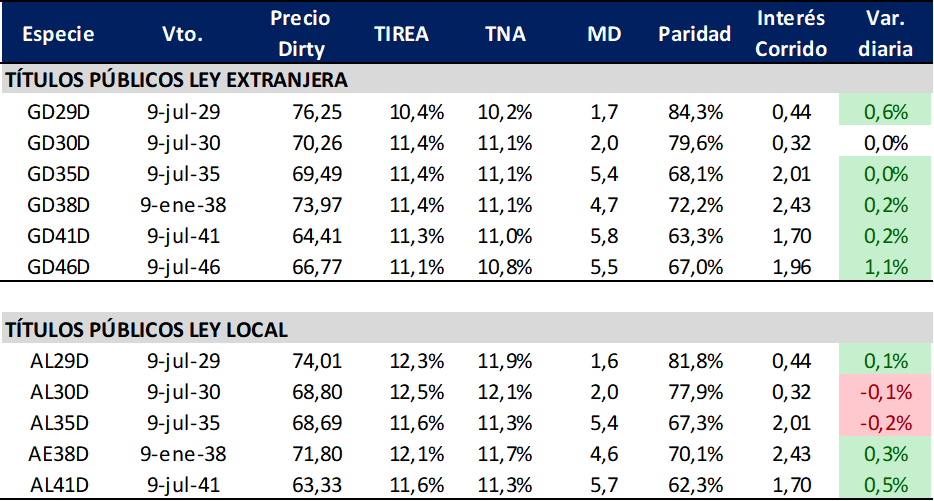

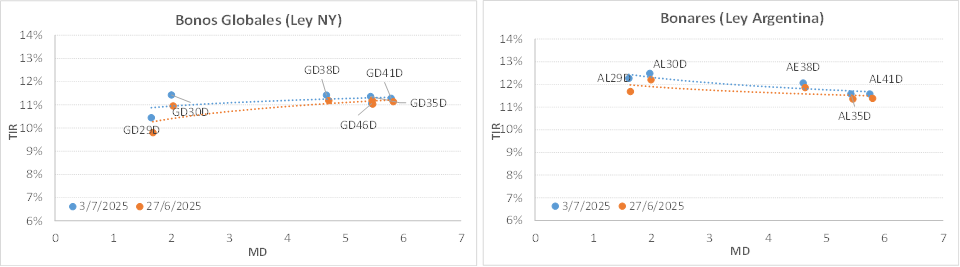

Curva del Tesoro: Bonares y Globales

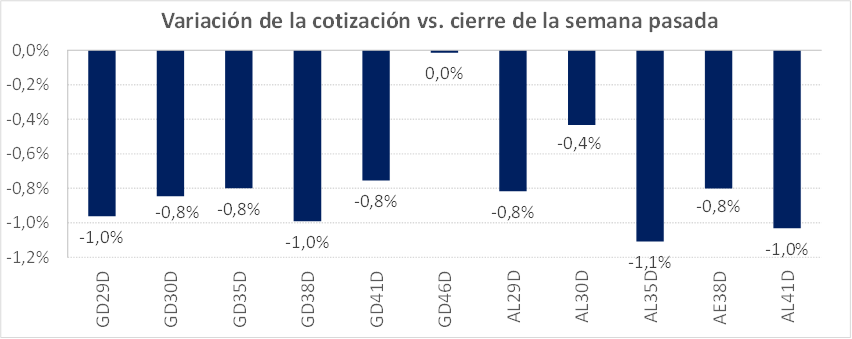

Cierra mejor la semana para los bonos hard dollar soberana, aunque por debajo de las cotizaciones del pasado viernes. En la última rueda, los Globales cerraron una suba promedio del 0,3% y los Bonares del 0,1%, en línea con el verde observado en mercados emergentes.

En el acumulado semanal, la caída promedio para Globales fue del -0,7%, mientras que para las especies ley local del -0,8%.

Con estos movimientos, la pendiente de la curva de Globales volvió a operar levemente positiva, con rendimientos en rango 10,2%/11,1%. En tanto la curva de Bonares continúa operando levemente invertida a partir del vencimiento 2030, en rango 12,1%/11,6%.

El spread por legislación volvió a comprimir en la semana sobre las especies 2030 (AL30/GD30) y cerró el jueves en torno a los 106 pbs. (desde los 125 pbs. registrados la semana pasada). En tanto la relación AL35/GD35 se amplió a 20 pbs desde mínimos de 2/3 pbs. El riesgo país continúa operando en la zona de los 700 pbs.

Tras el pago de cupones de la próxima semana por aprox. USD 4.400 millones, la dinámica de reservas y nivel de tipo de cambio serán clave en la performance de los bonos. Sumado el condimento político del proceso electoral, las potenciales riesgos son claros. Entendemos que la magnitud de estos riesgos dependerá de cómo el gobierno logre transitar las próximas semanas y, más aún cuando la liquidación fuerte de la cosecha vaya llegando a su fin.

La presión sobre el tipo de cambio vendrá fundamentalmente de estas fuentes: menor oferta genuina de dólares de expo, importaciones crecientes y mayor demanda por cobertura y dolarización de portafolio previo a elecciones.

En tanto la dinámica de reservas dependerá de la capacidad de endeudamiento del sector público y del sector privado. Para el sector público la ventana se encuentra parcialmente cerrada. Habrá que ver si después del pago de cupones el Tesoro logra retomar las licitaciones de Bonte 2030 (llevan colocados a la fecha USD 500 millones de los USD 2.000 millones proyectados). Para el sector privado, entendemos que las grandes compañías vinculadas al sector energético aún tienen margen para financiar CAPEX y podrían aportar dólares excedentes. Para las empresas más riesgosas, que aprovecharon la ventana del blanqueo, el panorama luce complicado.

En este escenario, es esperable que continúe la volatilidad en las cotizaciones, aunque relativamente acotada. Hoy es difícil pensar en un riesgo país de 450 pbs. en el corto plazo, así como también en el otro extremo.

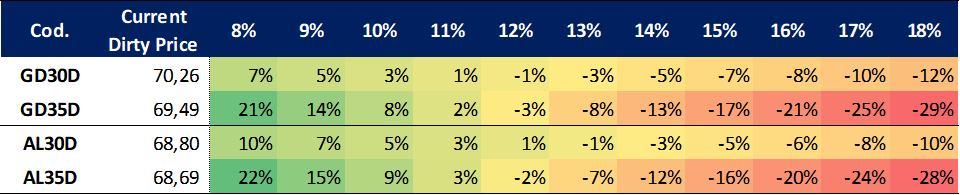

En caso de una estrategia más agresiva, apostando a la compresión de rendimientos vemos más atractivos los bonos largos, GD35 y GD41. En cambio, acotando los márgenes de potenciales pérdidas y ganancias GD29 y GD30.

Ganancia (pérdida) potencial según tasa de descuento

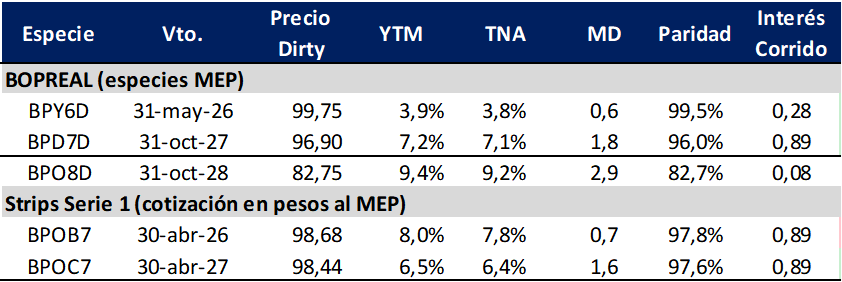

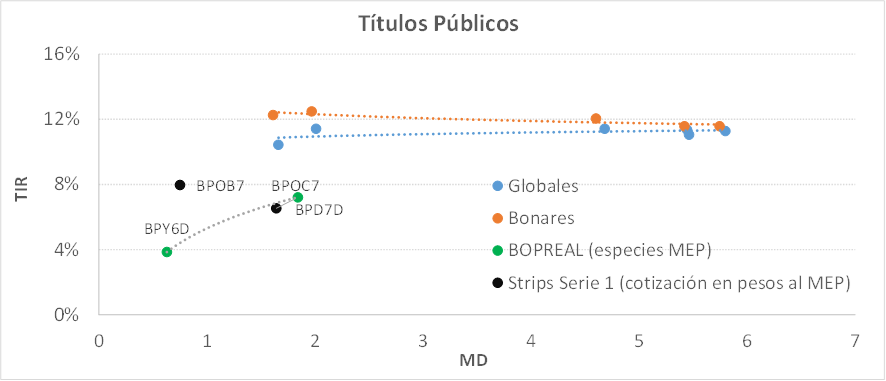

Curva del BCRA: Bopreales

Buena semana para la curva Bopreal bajo cotización MEP que comprimió rendimientos en los vencimientos 2026, 2027 y strips.

La especie corta con vencimiento mayo de 2026 (BPY6D) cerró con rendimiento en base TIREA de 3,9% (-9 pbs. en la comparación semanal), mientras que el título largo (BPD7D, con vencimiento octubre de 2027) cerró en TIREA 7,2% (-72 pbs.).

En tanto el strip B continúa operando por encima de la curva y cerró la última rueda en TIREA 8,0% (-8 pbs). En cambio, el strip C se acomodó sobre la curva, comprimiendo 173 pbs respecto al cierre de la semana pasada.

En la semana comenzó a cotizar la Serie 4, BPO8D, con vencimiento octubre de 2028. Cerró la última rueda en USD 82,75, con un rendimiento equivalente de 9,4%.

En términos de spreads, AL30D/BPD6D (similar duration) se mantiene operando por encima de los 800 pbs. En tanto el spread AL30D/BPD7D volvió a operar por arriba de los 500 pbs.

En estos niveles, sobre la curva Bopreal seguimos sosteniendo la preferencia sobre el strip B. En caso de que la especie C se acomode nuevamente por encima de la curva y el spread se vuelva positivo, luce buena alternativa rebalancear buscando mayor duration.

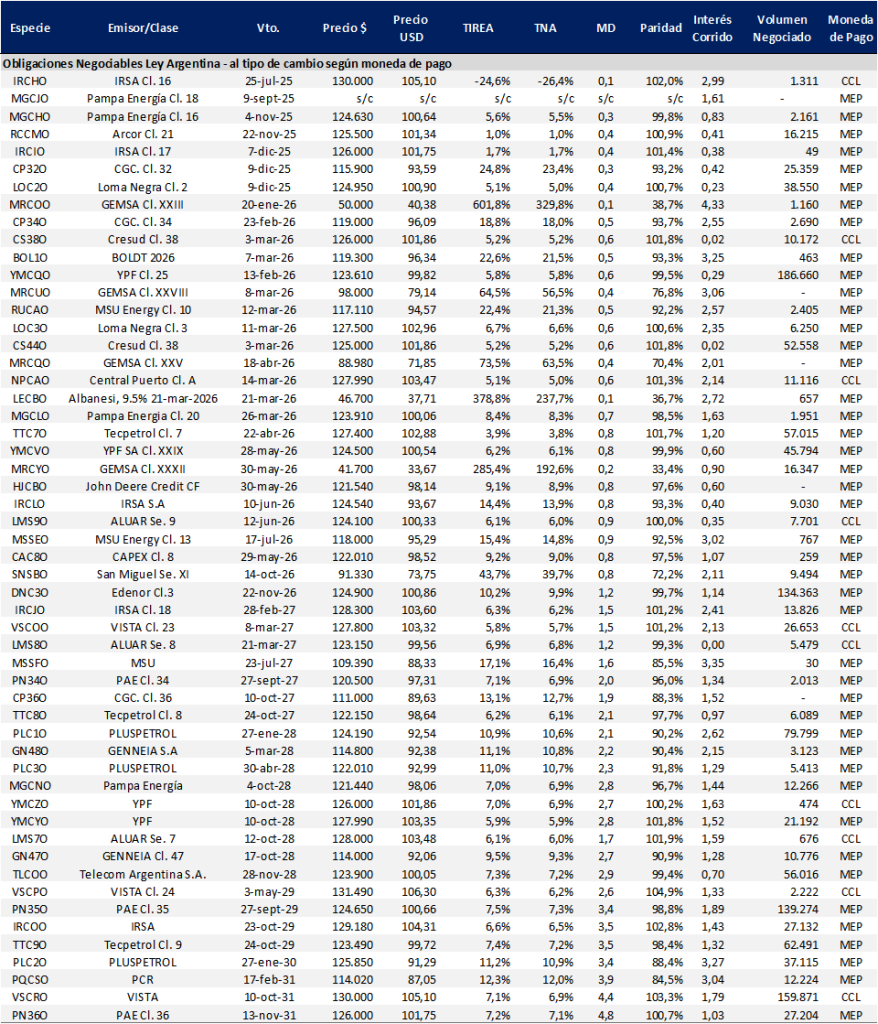

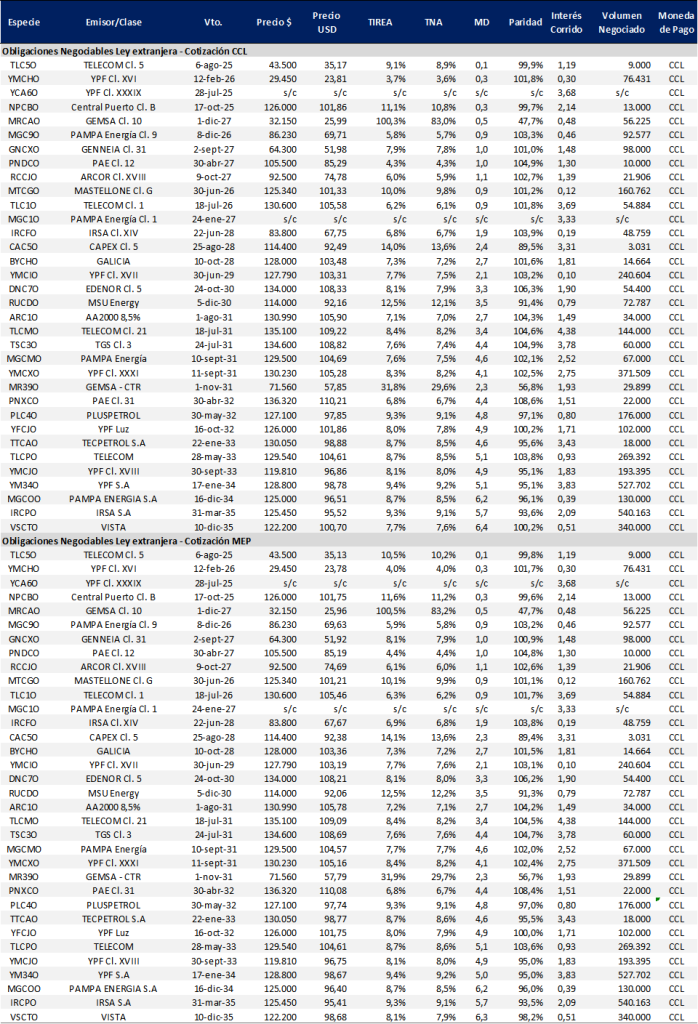

Obligaciones negociables: Ley extranjera y Ley Local

Nueva semana de relativa estabilidad para el mercado corporativo de deuda en dólares, con emisiones primarias (Havana, Cresud, próximamente Profertirl) y un mercado secundario que mostró mayores rendimientos de largo.

La curva con legislación extranjera medida a precios MEP para créditos AA/AAA cierra la semana con rendimientos en rango TIREA 4%/65% en el tramo corto (con ratio de canje negativo) y TIREA 8%/9% en el tramo largo.

En tanto para el mismo universo de emisores sobre la curva de ONs Ley Local, los títulos continúan operando con mayor dispersión en el tramo corto y más arbitrados con la curva ley extranjera en el largo.

Sobre el tramo corto, ponderamos las ONs de Arcor (RCCJO) y Pampa (MGC9O) que operan en torno a TIREA 6% y duration menor a un año. En el tramo largo, por cotización en la curva seguimos ponderando Telecom (TLCMO) que cerró en 8,4% y duration de 3,4 años. Algo más larga, YMCXO (YPF) con duration de 4,1 años y TIREA 8,4%, PLC4O (Pluspetrol) con duration de 4,9 años y TIREA 9,3% y TLCPO (Telecom) con duration de 5,1 años y rendimiento 8,7%.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado