¿Qué está pasando en Argentina y el mundo?

Otra semana de volatilidad para los activos locales, que bailaron al compás de las expectativas del apoyo financiero de USA y de las perspectivas electorales de cara a los próximos comisiones nacionales del 26 de octubre. Finalmente, este martes tuvo lugar el esperado encuentro entre el presidente Javier Milei y Donald Trump, en el que ambos mandatarios ofrecieron una conferencia de prensa junto a sus equipos económicos. En la antesala del evento circularon múltiples versiones sobre posibles anuncios vinculados a acuerdos comerciales bilaterales y eventuales modificaciones en la política cambiaria. Sin embargo, nada de eso se materializó y, por el contrario, algunas declaraciones de Trump provocaron repercusiones negativas que impactaron de lleno en las cotizaciones de los activos financieros locales.

Entre otras afirmaciones, Trump sostuvo explícitamente que el apoyo de Estados Unidos a la Argentina dependerá del resultado electoral del próximo 26 de octubre, dejando entrever —por su modo de expresión— que la entiende como una elección de carácter presidencial. La ausencia de anuncios concretos y estos comentarios generaron una reacción inmediata en el mercado: durante la transmisión los activos financieros locales, en especial Bonares y Globales, comenzaron a registrar importantes bajas que llegaron al 8%/10% en el intradiario.

Más tarde, llegó la aclaración de USA, asegurando que el respaldo sigue firme de cara a las próximas elecciones de medio término, aunque reiteró que su apoyo estará condicionado al desenlace político. El mercado necesita certezas: put the money in.

En este contexto, el jueves el volumen operado en el Mercado Libre de Cambios (MLC) alcanzó los USD 709 millones, con indicios de una posible intervención del Tesoro estadounidense a través de ventas de divisas. En los próximos días se esperan definiciones más concretas respecto del acuerdo de swap y otras formas de asistencia financiera provenientes de Washington. En el camino, los bonos operan volátiles y el mercado de cambios suma sostenidamente mayor presión.

En el segmento pesos la novedad de la semana fue el pobre resultado de la licitación de deuda en pesos del Tesoro del pasado miércoles, que implicó un ratio de renovación de vencimientos de tan solo el 45,68%. El Secretario de Finanzas en su comunicación habitual vía X afirmó que “los instrumentos a tasa fija ofertados hoy reflejan un nivel de tasas que consideramos elevado y circunstancial en relación a los fundamentos económicos y por lo tanto han quedado desiertas cancelando deuda por $2,112 billones”. En este escenario, la tasa de caución a 1 día llegó a operar por encima del 110% TNA, adelantos de cuenta corriente en 190% y los FCI money market registraron rescates por aprox. $3,5 billones en las últimas 4 ruedas.

En cuanto a economía real, se dio a conocer el dato de utilización de capacidad instalada en la industria para el mes de agosto. La misma se encuentra en 59,4% por debajo de los niveles de agosto de 2024 en el que se encontraba en 61,2%. En la comparación interanual, ninguna de las siete industrias del índice mejoró, siendo la más afectada la industria textil que cayó de un nivel de 50,4% a 41,5%. Esto confirma en parte a algunos informes de consultoras privadas que estiman una caída de -0,8% de la actividad en el tercer trimestre marcando un segundo trimestre consecutivo de caídas.

En términos de reservas, las brutas cierran en USD 41.700 millones, aprox. USD 365 millones por debajo del nivel registrado el viernes pasado, y sin intervenciones del BCRA en el MLC. En cuanto a la cotización del dólar, el mayorista cerró este jueves en $1.387 (-4,4% en el acumulado semanal) mientras que el dólar MEP en $1.473 (+2,3%) y el CCL en $1.505 (+3,2%). Nuevamente con mucho volumen operado en contratos de futuros, en especial sobre las últimas ruedas, que registraron tasas implícitas de cobertura más altas. El Tesoro registra un saldo de depósitos en dólares en cuenta del BCRA por USD 428 millones, saldo que se incrementó en la semana por compras por aprox. USD 120 millones para cubrir pagos de vencimientos con organismos en los próximos días. Con el Tesoro comprando, la intervención en el mercado viene de USA., información que llega con un retraso de días y muchos trascendidos en el medio. Lo cierto es que el mercado sigue con atención el offer en el MLC, con el foco puesto en la capacidad de respuesta y apoyo del Tesoro de USA.

Por el lado de la inflación, se dio a conocer el dato de septiembre que arrojó un nivel general de 2,1%. En la composición, el alza fue liderada por los regulados que subieron 2,6%, seguido de servicios (2,3%), estacionales (2,2%) y bienes (2,1%). La inflación núcleo se mantiene estable en 1,9%. En cuanto a las mediciones de alta frecuencia, los alimentos subieron en torno a 0,7% en la segunda semana de octubre y las consultoras proyectan un nivel general en torno a 2,6% para el mes.

Los mercados globales atravesaron una semana de elevada volatilidad marcada por la corrección de los principales índices europeos y asiáticos, en un contexto de renovadas preocupaciones sobre la solidez del sistema financiero estadounidense. La caída en bancos regionales de EE. UU. generó contagio sobre el sector bancario europeo —con retrocesos en Deutsche Bank, Barclays y BNP Paribas— y reavivó la demanda de activos refugio: el oro alcanzó un nuevo máximo histórico, superando los USD 4.000 la onza. En paralelo, los rendimientos de los bonos soberanos moderaron su tendencia alcista ante el incremento de la aversión al riesgo global.

View de mercado:

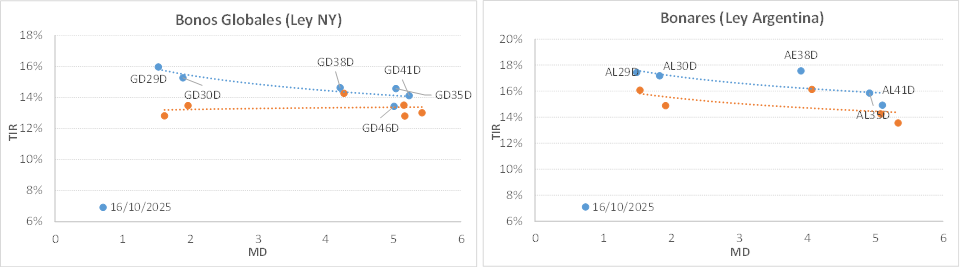

Curva del Tesoro: Bonares y Globales

Tras la reunión entre Javier Milei y Donald Trump, los bonos argentinos recortaron con fuerza las subas acumuladas durante la semana pasada y el inicio de la actual. En el acumulado semanal, Globales y Bonares registraron bajas de hasta 7,5%. El riesgo país se mantiene operando en la zona de 1.000 pbs. tras haber alcanzado un mínimo de 932 pbs. el pasado viernes (sin feriado en USA).

Con estos movimientos, la curva de Globales cerró la rueda del miércoles en torno a TIREA 16% en el tramo corto y TIREA 14,5% en el tramo largo. En el caso de los Bonares, la curva opera desplazada en forma paralela hacia arriba con rendimientos en rango 17,5%/15%. En este sentido, el spread por legislación (AL30/GD30) volvió a reducirse y cerró en 190 pbs en base TIREA.

En términos de visión de mercado, seguimos sosteniendo el análisis de las últimas semanas. La dinámica del mercado se mueve al ritmo del apoyo de USA. En la mañana de este viernes, Bessent volvió a reafirmar el apoyo al gobierno argentino en su cuenta de X “Estados Unidos apoya a Argentina. Ayer, el Tesoro compró pesos en el mercado de swaps de Blue Chips y en el mercado al contado. El Tesoro se mantiene en estrecha comunicación con el equipo económico argentino mientras trabaja para que Argentina vuelva a ser grande. El Tesoro está monitoreando todos los mercados y tenemos la capacidad de actuar con flexibilidad y contundencia para estabilizar a Argentina”.

En la medida que el gobierno de USA continúe interviniendo, la volatilidad estará más acotada, aunque también influida por el factor electoral. En el corto plazo, la apuesta es al apoyo financiero de Trump y al timing de los posteos de Besent para encontrar momentos favorables. En el mediano plazo el mercado no se convence de que pasará pos elecciones. Por eso entendemos que el trade largo es aún agresivo. Sobre una estrategia agresiva que apunte al éxito del gobierno (mix financiero/cambiario/político), luce atractivo el tramo largo de la curva: GD35/GD41. En caso de no querer estar expuesto a la volatilidad y al downside risk de un escenario negativo, hace más sentido mantenerse fuera de la curva.

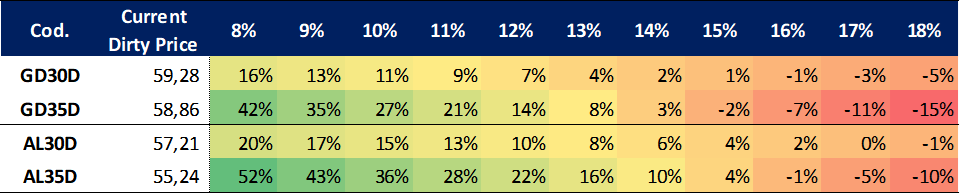

Ganancia (pérdida) potencial según tasa de descuento

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP también ajustó rendimientos, aunque más moderado y de manera dispar entre sus puntos. El título corto con vencimiento mayo de 2026 (BPY6D) se mantiene operando con rendimiento positivo, prácticamente a valor par.

En tanto el título largo (BPD7D), con vencimiento octubre de 2027 cerró en TIREA 13,0%, aprox. 170 pbs. por encima del rendimiento registrado el viernes pasado.

La Serie 4, BPO8D, con vencimiento octubre de 2028, hace varias ruedas no viene operando y mantiene muy poca profundidad de mercado.

En términos de spreads, la relación AL30D/BPD7D se mantiene más estable, operando en rango 300/400 pbs en las últimas ruedas.

En el análisis relativo, los strips continúan operando desarbitrados ponderando más la valuación al vencimiento. Al cierre del jueves, las especies C y B operaban nuevamente desarbitradas, por encima de la curva interpolada. La ejecución de la cláusula de rescate al tipo de cambio oficial, en medio de nuevas restricciones cambiarias, puede afectar el valor de la opción hasta tanto se defina el nuevo esquema cambiario. Entendemos que con mayor presión sobre los dólares y más demanda de cobertura el spread sobre la curva podría seguir ampliándose. Sin embargo, en términos de plazo/riesgo/rendimiento se mantiene operando en niveles muy atractivos. El strip B ya más próximo a vencer (ejecutando la opción), con mayor sensibilidad precio/tasa en el escenario actual de mercado.

Obligaciones negociables: Ley extranjera y Ley Local

La curva con legislación extranjera medida a precios MEP para créditos AA/AAA volvió a registrar mayores rendimientos en la comparativa semanal. El tramo largo (vencimientos pos 2031) registró una suba generalizada, en promedio de aprox. 33 pbs. en base TIREA. En tanto sobre el tramo medio continúa la mayor disparidad de créditos y rendimientos, aunque también con mayores rendimientos en la comparativa semanal.

En el análisis relativo, con esta corrección ponderamos la ON de Galicia (BYCHO, TIREA 7,1%), Banco Macro (BACGO, TIREA 8,1%) e YPF (YMCXO, TIREA 8,4%). Si bien son retornos relativamente bajos considerando el contexto macro y financiero, lucen más razonables que en el rango 6%/7% de hace algunas ruedas. En el tramo largo los instrumentos de emisores AAA del sector energético continúan operan en torno a 8,5% (PLUSPETROL, VISTA e YPF LUZ). Por curva, luce atractiva la ON de Telecom, TLCMO, que se mantiene operando en TIREA 9,7%.

En tanto la curva de ONs Ley Local continúa operando con mayor volatilidad, muy desarbitrada en función del perfil de crédito y de la demanda de agentes que buscan dolarizarse. Además, como venimos comentando, las restricciones favorecen el costo de financiamiento de las emisiones locales, sobre las cuales pueden operar las empresas sin perder acceso al MLC. Sin embargo, los créditos más riesgosos operan con rendimientos por encima del 10% en el tramo medio, en algunos casos incluso en torno al 20%.

En el tramo largo, los créditos AAA comparables con la curva Ley NY operan en general por debajo, con rendimientos en torno al 8% aunque con plazos relativamente más cortos.

En el panorama de ofertas primarias, en la semana se destacaron las emisiones:

- Vista Energy S.A.U con la emisión de la ON clase XXX por un monto de USD 73,3 millones a una tasa de cupón de 6% y vencimiento a los 18 meses en la Argentina.

- Tecpetrol S.A colocó la ON clase 11 por un monto de USD 114,5 millones a una tasa de cupón de 6,5% y vencimiento a los 24 meses en la Argentina.

- Pan American Energy S.A emitió la ON clase 42 por un monto de USD 56,1 millones a una tasa de cupón de 6% y vencimiento a los 18 meses en la Argentina.

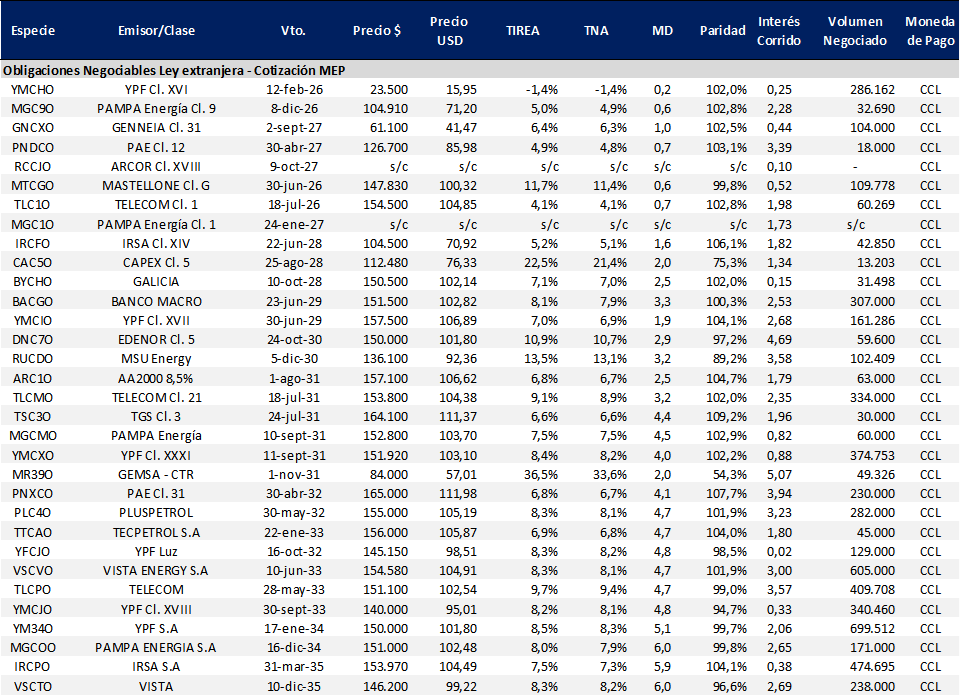

Instrumentos emitidos bajo legislación extranjera: datos de mercado

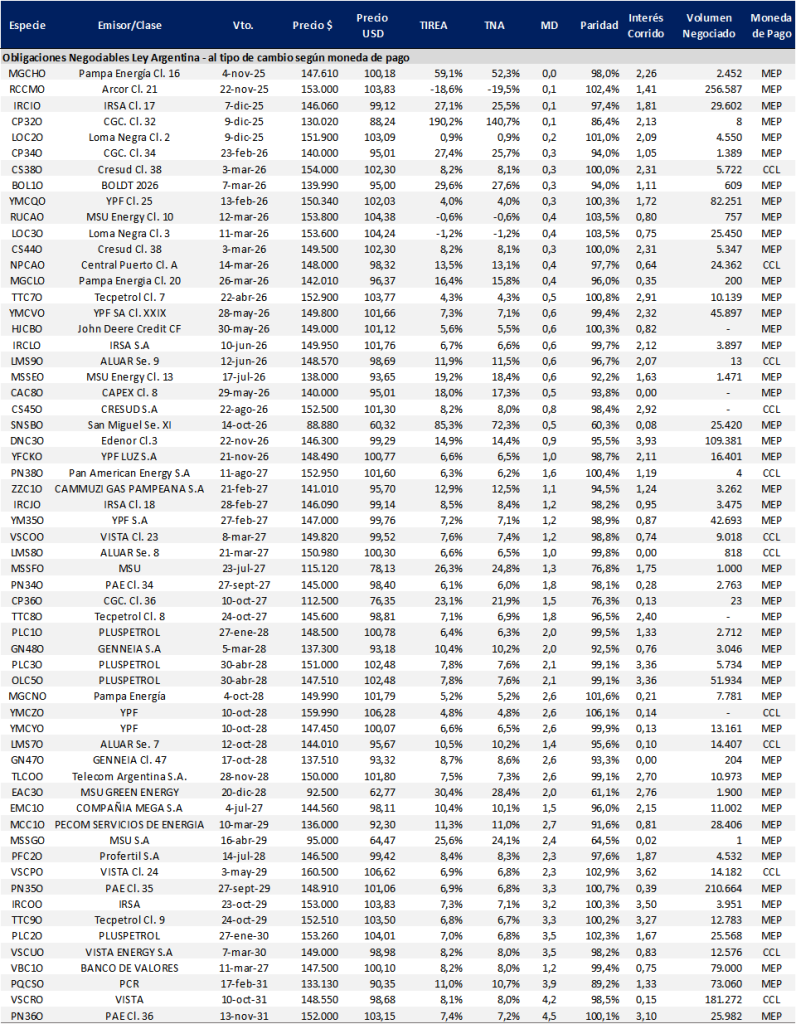

Instrumentos emitidos bajo legislación local: datos de mercado