¿Qué está pasando en Argentina y el mundo?

Tras el pago de deuda en dólares del viernes pasado, el Tesoro realizó la primera licitación en pesos del año, en la que adjudicó ARS 9,37 billones y alcanzó un rollover del 98% de los vencimientos. El resultado fue positivo en términos de rolleo, aunque con una marcada concentración en Lecaps de corto plazo: el 62% de la colocación se explicó por instrumentos con vencimientos cercanos, a tasas superiores a las de la licitación previa, y con una reducción significativa del plazo promedio de colocación.

Del total adjudicado, casi el 70% correspondió a títulos a tasa fija, con un plazo promedio cercano a los cuatro meses y una TIREA próxima al 50% en la especie más corta. El resto se distribuyó entre instrumentos CER de corto plazo, títulos a TAMAR —principalmente demandados por bancos— y un monto marginal en bonos dólar linked. La licitación se dio en un contexto de mayor volatilidad de tasas y restricciones de liquidez, que obligó al Tesoro a convalidar rendimientos más elevados bajo el nuevo esquema cambiario.

En este marco, el principal desafío del Gobierno continúa siendo avanzar en la acumulación de reservas sin forzar al tipo de cambio a alcanzar el límite superior, lo que requeriría intervención del BCRA. Para ello, resulta necesario sostener tasas en pesos relativamente elevadas que permitan reactivar estrategias de carry de corto plazo, al menos hasta el ingreso de los dólares de la cosecha.

En las últimas cinco ruedas, el BCRA acumuló compras netas por USD 387 millones, llevando el total acumulado del programa a USD 562 millones. En tanto en la última semana el Tesoro registró ventas por USD 288 millones, lo que arroja un saldo neto de aprox. USD 270 millones. Por su parte, las reservas brutas cerraron en USD 44.646 millones, mientras que las netas se mantienen entre -USD 12.000/-USD 20.000 millones de acuerdo la metodología de cálculo.

El dólar mayorista cerró la semana en $1.443, con una baja del 1%, mientras que los dólares financieros también retrocedieron, manteniendo brechas acotadas. En inflación, el dato de diciembre mostró una suba de 2,8%, impulsada principalmente por servicios, con una aceleración de la inflación núcleo hasta el 3%. Con este registro, la inflación acumulada de 2025 alcanzó el 31,5%, y las mediciones de alta frecuencia anticipan una variación en torno al 2,4% para enero.

En materia de actividad, los indicadores de noviembre reflejaron un desempeño débil. La utilización de la capacidad instalada de la industria se ubicó en 57,7%, con una caída interanual de 7,4%, destacándose niveles particularmente bajos en sectores como textiles, automotriz, metalmecánica y caucho y plástico. En línea con estos datos, el IPIM cayó 8,7% interanual y el ISAC mostró una contracción de 4,7%, mientras que la actividad minera fue la principal excepción, con un crecimiento moderado.

Este contexto deja planteado un dilema para el Gobierno: las tasas elevadas son necesarias para sostener la acumulación de reservas, pero atentan contra una recuperación de la actividad. Una corrección cambiaria, por su parte, implicaría mayor contracción económica y presión inflacionaria. En este escenario, 2026 difícilmente se consolide como un año de fuerte recuperación, como se esperaba meses atrás.

Por último, el panorama internacional muestra focos geopolíticos que volvieron a ganar relevancia en la semana. Persistieron las tensiones entre Estados Unidos e Irán, junto con episodios de inestabilidad en el Mar Rojo, lo que mantuvo elevada la prima de riesgo sobre energía y comercio global. El conflicto entre Rusia y Ucrania continúa sin avances diplomáticos relevantes y sigue funcionando como un factor estructural sobre commodities, aunque con menor impacto marginal que en años previos. En paralelo, la relación entre Estados Unidos y China mostró nuevas señales de fricción, especialmente en el frente tecnológico, mientras que el eje China–Taiwán permanece estable, aunque como un riesgo latente de baja probabilidad y alto impacto. También reapareció Venezuela como fuente de incertidumbre, en particular por su potencial influencia sobre la oferta petrolera.

En este contexto, los mercados financieros globales mostraron un sesgo de mayor cautela. Las bolsas operaron con más volatilidad y tomas de ganancias en sectores que venían liderando, mientras que energía y defensa mostraron un mejor desempeño relativo. En renta fija, los bonos del Tesoro de EE.UU. tuvieron movimientos acotados, reflejando una postura defensiva de los inversores ante la combinación de riesgos geopolíticos y la incertidumbre sobre el timing de los recortes de tasas. En commodities, el petróleo se mantuvo firme por la prima geopolítica, mientras que los metales preciosos volvieron a captar demanda como activos de cobertura.

View de mercado:

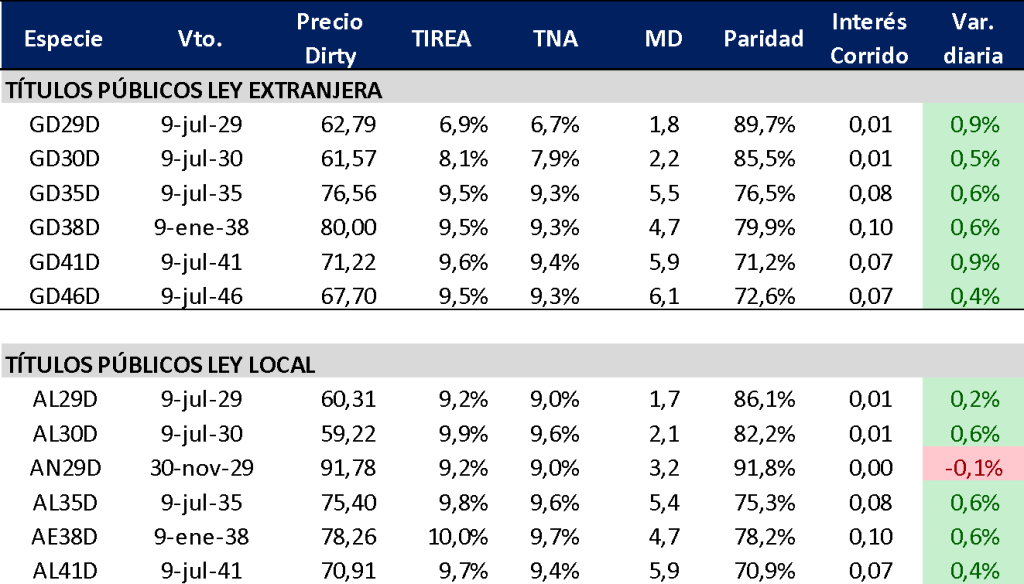

Curva del Tesoro: Bonares y Globales

Semana relativamente estable para los bonos hard-dollar tras el pago de cupones, comprimiendo rendimientos levemente sobre la curva de Bonares. El riesgo país cerró en 572 pbs., -5 pbs. respecto al cierre de la semana pasada. El dato positivo fueron nuevamente las compras del BCRA, que arrancaron a buen ritmo, contrarrestadas parcialmente por ventas del Tesoro dentro de la banda.

En la medida que el renovado esquema de bandas y las compras del BCRA logren anclar las expectativas cambiarias los instrumentos de cobertura deberían ceder. El fortalecimiento del nivel de reservas es clave para le compresión del riesgo país y el reacceso a los mercados internacionales.

En cambio, si el dólar oficial se mantiene sobre el techo de la banda, esperamos se acentúe la volatilidad de mercado y, por tanto, la demanda de títulos de cobertura dólar linked. El nuevo dato de inflación y la reciente compresión del dólar oficial dan algo más de aire sobre el techo de la banda, en una coyuntura marcada por la oferta de dólares vía endeudamiento del sector privado. El BCRA aprovecha el flujo para acumular, el punto es que hará el equipo económico en una coyuntura no tan favorable. Seguirá comprando dólares presionando sobre el techo de la banda o relajará las compras (señal negativa para bonistas) priorizando el ancla cambiaria para contener la inflación.

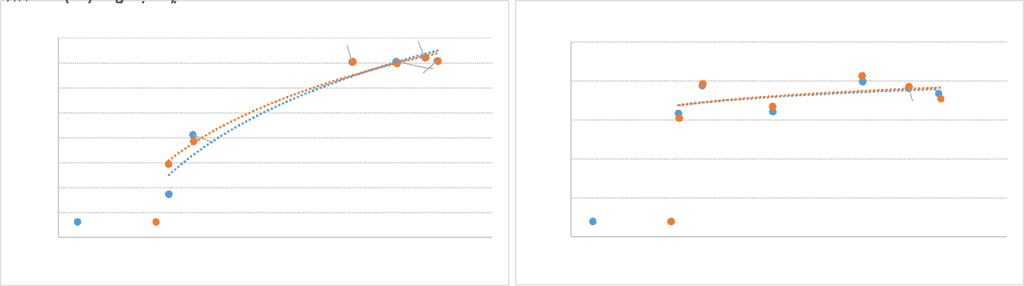

Ganancia (pérdida) potencial según tasa de descuento

El panorama internacional aún luce incierto y el riesgo geopolítico es un riesgo latente que puede afectar la valuación de los activos locales. Hasta tanto no se diluyan estos riesgos latentes (incluido la relación Trump/Fed), seguimos sosteniendo que posicionarse sobre bonos hard dollar podría significar exponerse a elevada volatilidad de corto plazo.

En términos de análisis relativo y teniendo en cuenta esto último, continuamos ponderando los bonos más cortos (vencimientos 2029, 2030), con menor pérdida potencial ante una profundización del escenario negativo.

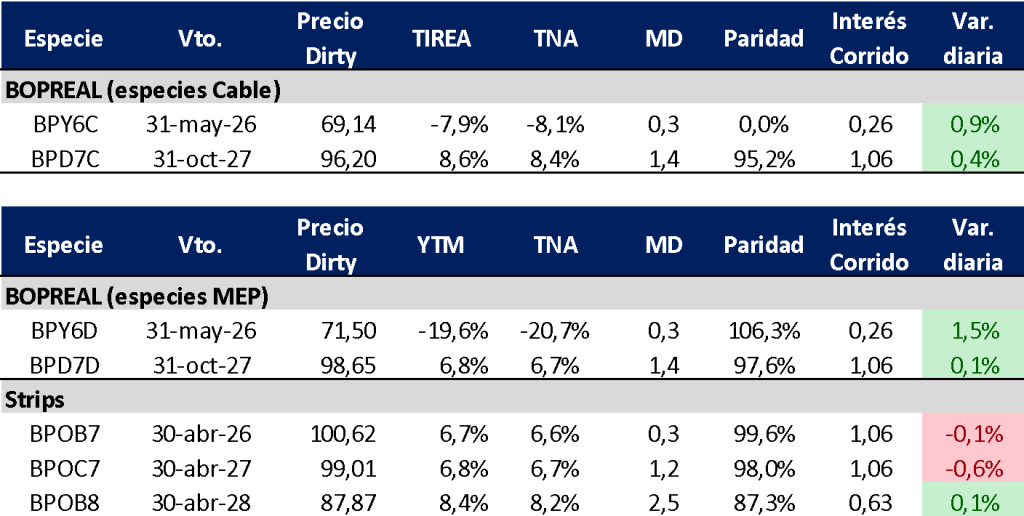

Curva del BCRA: Bopreales

La curva Bopreal operó dispar entre sus puntos, aunque sin grandes movimientos. El BPD7D, con vencimiento octubre de 2027, cerró la última rueda en TIREA 6,8% (+30 pbs. en base TIREA respecto al viernes pasado).

En tanto el strip más largo, BPOB8, con vencimiento abril de 2028, pasó a operar levemente por encima de la curva soberana interpolada ley local, con TIREA 8,4%.

En términos de spreads por curva, con estos movimientos la relación AL30D/BPD7D se redujo a 309 pbs. vs. 350 pbs. del cierre de la semana pasada, por compresión de la curva de Bonares. Este recorte de spreads no solo se dio contra la curva de Bopreales, sino también sobre la de Globales.

En el análisis relativo, por plazo y riesgo de crédito nos parece atractivo sobre una estrategia conservadora el Bopreal BPD7D, con vencimiento previo a las próximas elecciones, y rendimiento efectivo en torno al 7%. En tanto pos elecciones, la serie 4 se empieza a volver más atractiva operando por encima de Bonares (éstos mucho más líquidos).

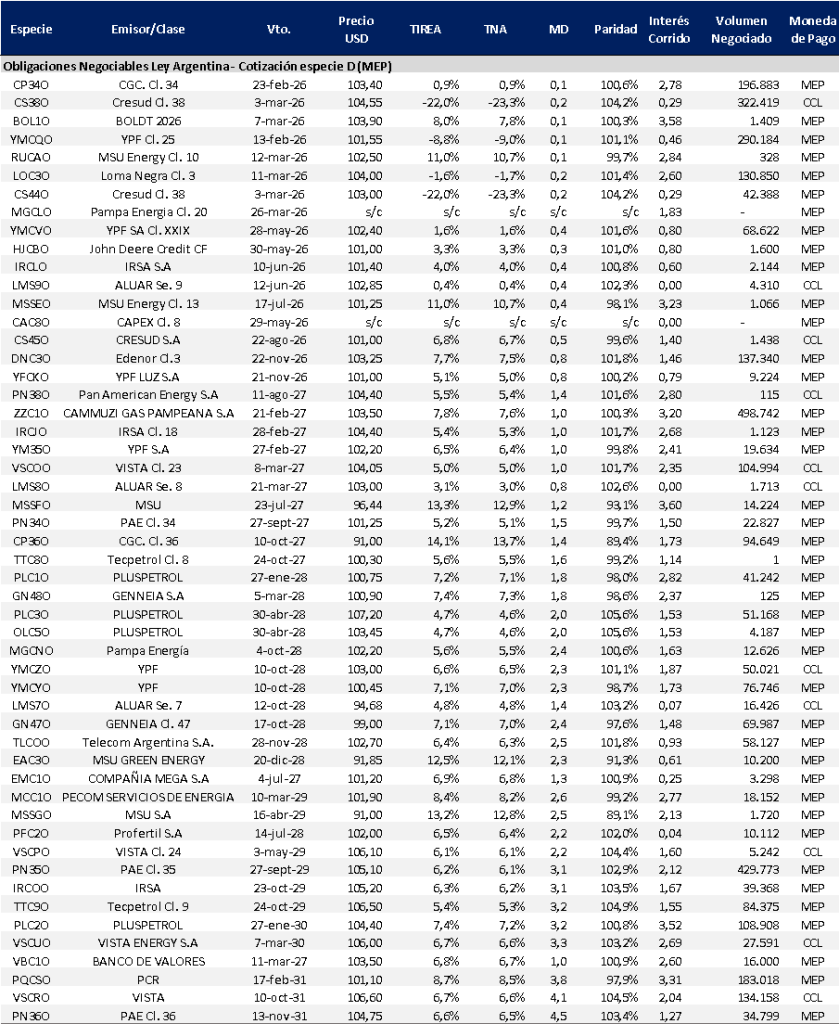

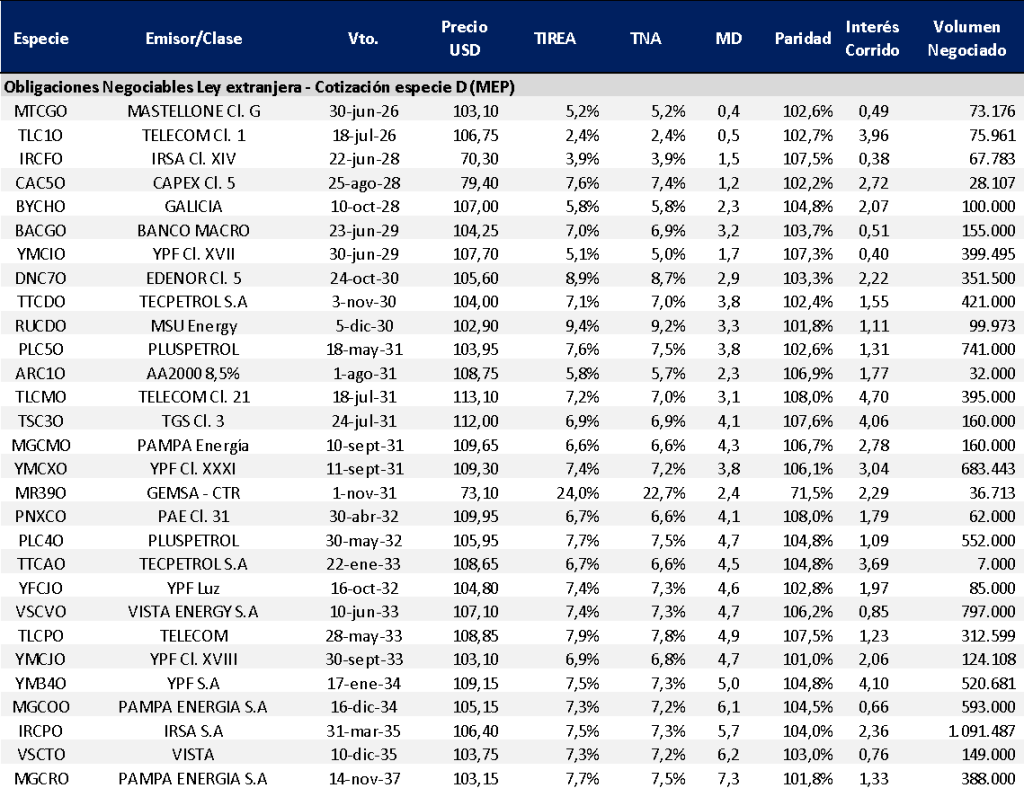

Obligaciones negociables: Ley extranjera y Ley Local

Semana marcada de muchas emisiones hard-dollar del segmento corporativo. En el mercado local se destacaron:

- Cresud emitió las ON adicionales de la clase L por un monto de USD 40,8 millones a una tasa de cupón del 7,5% (precio de emisión sobre la par de 100,75) y vencimiento en marzo de 2029. Además, emitió la ON clase LI por un monto de USD 46,8 millones a una tasa de cupón de 5,75% y vencimiento a los 12 meses.

- Scania emitió la ON clase 2 por un monto total de USD 41 millones a una tasa de cupón de 7,49% y vencimiento a los 36 meses.

- Banco de servicios y transacciones emitió la ON clase XXVI por un monto de USD 10,9 millones a una tasa de cupón de 7% y vencimiento a los 12 meses.

- John Deere emitió la ON clase XIX por un monto de USD 80 millones a una tasa de cupón de 7,75% y vencimiento a los 36 meses.

Por su parte, en el mercado internacional Telecom colocó la ON clase 27 por un monto total de USD 600 millones a una tasa de cupón de 8,5% y precio de emisión bajo la par de 99,2 que asigna un rendimiento a la emisión de 8,625%, con vencimiento a 10 años. Esta emisión consolidó la tasa más baja de la empresa en el mercado global desde 2019.

Además, Banco Macro emitió USD 400 millones a 2031, con un cupón del 8%. En la semana el Banco había anunciado un Tender Offer para recomprar en efectivo cualquiera de sus ON Subordinadas Clase A a tasa fija, con vencimiento noviembre de este año, con un monto en circulación de USD 400 millones.

En el mercado secundario las curvas corporativas en dólares cerraron una semana sin grandes movimientos. La curva de bonos con legislación extranjera mostró una leve compresión en el tramo más corto, que actualmente rinde en torno a TIREA 6%, e incluso presenta algunos bonos con rendimientos cercanos a TIREA 4% en vencimientos de muy corto plazo. En el tramo más largo, los rendimientos se mantienen alrededor de TIREA 7,5%, incluso con algunos créditos AAA del sector oil & gas operando por debajo.

Por su parte, la curva bajo legislación local continúa mostrando movimientos dispares y una mayor volatilidad, reflejo de la heterogeneidad de riesgos.

En el análisis relativo, sobre una estrategia que prioriza menor volatilidad y exposición a riesgo tasa, ponderamos las emisiones ley Nueva York: Tecpetrol (TTCDO) en 7,1, Pluspetrol en 7,7% con su ON PLC5O e YPF (YMCXO) en 7,4%, todas sobre el tramo medio de la curva (duration en torno a 3,8 años). Con algo más de riesgo, Edenor DNC7O, que cerró cercano a TIREA 9% y duration de 2,9 años.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado