¿Qué está pasando en Argentina y el mundo?

Llegaron las ruedas previas a la elección de medio término de PBA con mayor volatilidad a la esperada por el mercado hace algunos meses. La fallida eliminación de las LeFis derivó en una fuerte suba de tasas reales y nominales y en una mayor presión sobre el dólar, que se aceleró en estos últimos días. En ese sentido, entendemos que el propio gobierno exacerbó la relevancia de esta elección, lo que le agregó una dosis de incertidumbre adicional sobre un contexto financiero que ya lucía frágil.

Esta semana se anunció la intervención del dólar dentro de las bandas cambiarias en forma directa mediante el Tesoro. Se estiman ventas por aprox. USD 200 millones, sin contabilizar lo que podría ser intervención indirecta mediante ANSES u otros organismos del sector público. Lo cierto es que el BCRA, por cuenta y orden del Tesoro, puso el offer en $ 1.363 y busca poder mantener el tipo de cambio en ese nivel. Si bien el mercado ya descuenta una modificación del régimen cambiario a partir de noviembre (dólar implícito lecap y dólar futuro por encima de la banda superior), creemos que el gobierno continuará priorizando al dólar como primer objetivo para las próximas semanas. En la práctica, el esquema de “libre” flotación pasa a ser un esquema de tipo de cambio “administrado”.

En relación a la inflación las mediciones de alta frecuencia de las principales consultoras proyectaron una variación del 2% en la inflación general y de 1,9% en la núcleo para agosto. Los precios de productos estacionales habrían cerrado el mes con una suba de 2,5%, mientras que los regulados en +2,4%. La tendencia de los precios sigue relativamente estable, sin pass-through evidente de corto de plazo. Sin embargo, el escenario de volatilidad no ayuda. Las tasas elevadas contribuyen a contener la inflación a costa de mayor contracción del nivel de actividad y endurecimiento del costo de financiamiento de la economía.

Respecto a las cotizaciones del dólar, el mayorista A3500 cerró este jueves en $1.360, lo que implica una variación acumulada del 2,7% en lo que va de la semana. En tanto, el MEP cerró $1.378 (+1,5%) y el CCL en $1.381 (+1,5%).

En términos de reservas, cerraron la jornada en USD 40.635 frente a los USD 40.961 millones del jueves previo, equivalente a una disminución de USD 326 millones en las últimas cinco ruedas. Como comentábamos previamente, el BCRA sigue sin utilizar reservas propias para intervención ya que la misma es llevada por el Tesoro con saldos propios en dólares.

En el plano internacional, buena rueda de jueves para los activos globales. Acciones y bonos descuentan que la Fed podría iniciar recortes en su reunión del 16–17 de septiembre, a la luz de señales de enfriamiento del empleo y de un Beige Book que describió actividad “plana” en la mayor parte del país. Con ratios en máximos históricos para el S&P, si finalmente se pospone la decisión del recorte de tasas de septiembre, podríamos ver una corrección en el precio de los activos, al menos de corto plazo.

En Europa, la inflación de agosto se ubicó en 2,1% interanual, muy cerca de la meta, lo que refuerza la expectativa de que el BCE mantenga la tasa la semana próxima.

En commodities, el petróleo retrocede por el inesperado aumento de inventarios en EE. UU. y porque la OPEP+ debatirá este fin de semana un posible incremento de producción, luego de haber subido el martes tras nuevas sanciones de EE. UU. a Irán.

View de mercado:

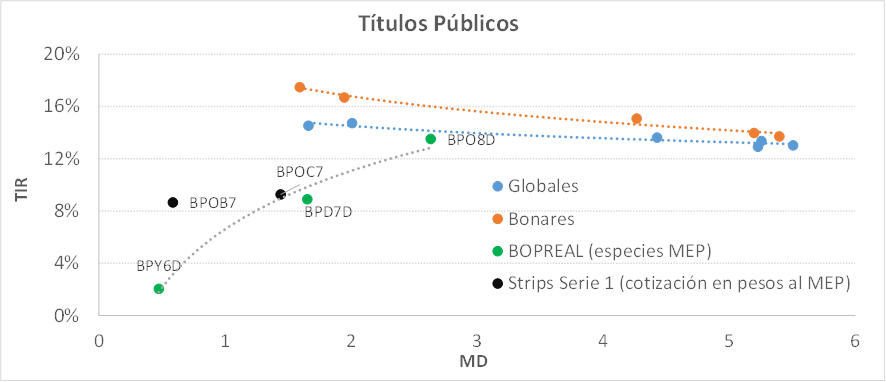

Curva del Tesoro: Bonares y Globales

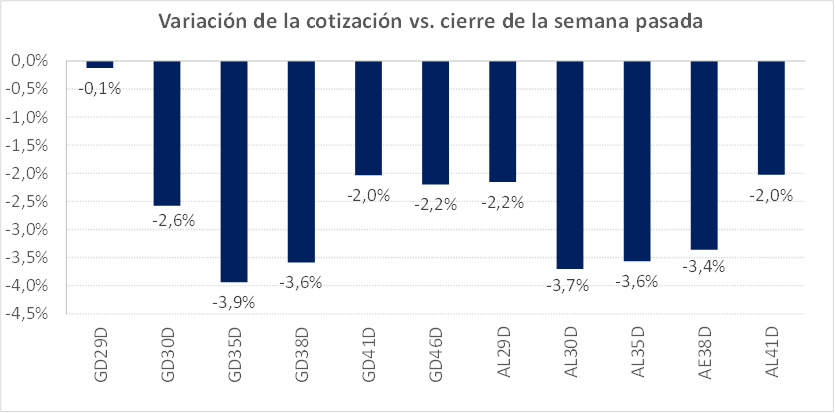

La semana cierra con los bonos soberanos nuevamente a la baja en el acumulado de las últimas ruedas, con caídas en torno al -3% en el tramo largo, pero también que afectaron fuertemente al tramo corto (AL30 cayó 3,7% en el acumulado semanal). En promedio, los Globales y Bonares acumularon una caída semanal del -2,7%, con mayor incidencia sobre la curva local.

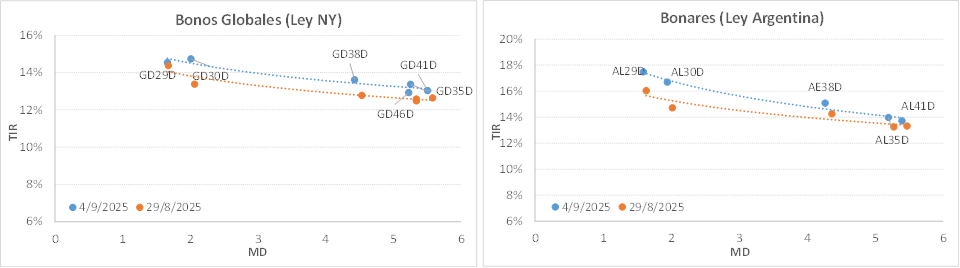

Con estos movimientos, ambas curvas se mantienen operando invertidas. La de Globales con rendimientos en torno al 14,5/13,0%. En tanto sobre la curva de Bonares más pronunciada, en rango 17,5%/14%. En estos niveles, el riesgo país se aproxima a los 900 pbs.

El spread por legislación sobre las especies 2030 (AL30/GD30) se incrementó a 196 pbs., máximo niveles de los últimos meses. En tanto la relación AL35/GD35 se mantiene más estable, en torno a los 60 pbs.

En términos de visión de mercado, se mantiene el escenario que venimos comentando en las últimas semanas. Volatilidad, riesgo político y mayor incertidumbre sobre la evolución del programa económico. El anuncio de intervención cayó muy mal en el mercado, tanto local como internacional. El buffer de liquidez en dólares para hacer frente a los próximos servicios de deuda ahora se utiliza para contener el tipo de cambio. Por la historia reciente (y no tan reciente) sin compras de dólares no hay compresión de riesgo país. La última compresión fue tras el acuerdo con el FMI, que logró engrosar reservas.

Si bien la fuerte corrección de las últimas semanas en el precio de los activos se explica en gran parte por esta lectura de mercado, dependerá si se acelera o no la dinámica actual de acá octubre. La capacidad del Tesoro para intervenir es limitada y la pérdida de dólares aleja aún mas al gobierno del acceso al mercado. Condición necesaria para que el programa funcione.

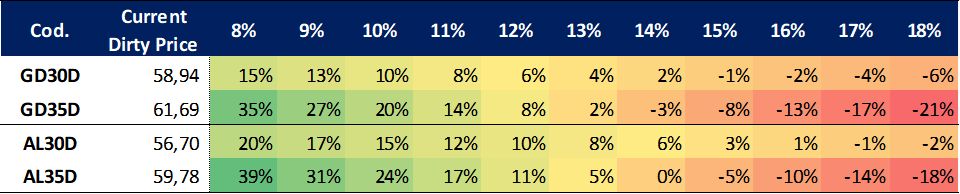

Ganancia (pérdida) potencial según tasa de descuento

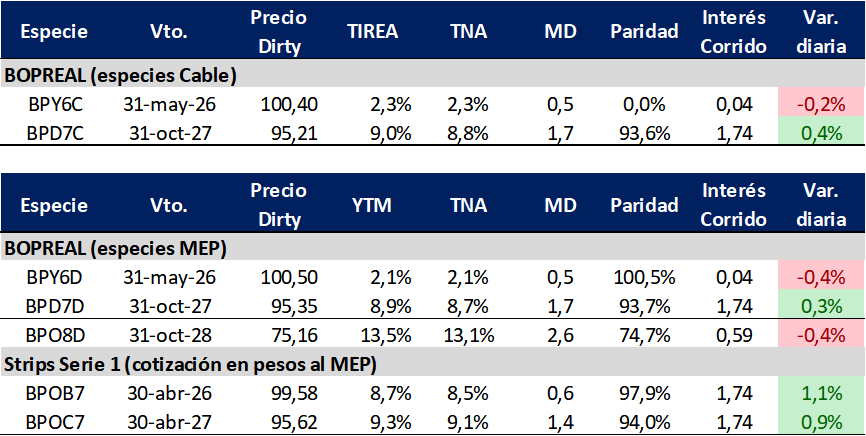

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP resistió mejor al escenario negativo de mercado, con menores correcciones relativas sobre los títulos cortos e incluso comprimiendo levemente en el caso del strip B.

El título corto con vencimiento mayo de 2026 (BPY6D) cerró con rendimiento en base TIREA de 2,1% (+235 pbs. en la comparación semanal, con sensibilidad precio/tasa dado su próximo vencimiento), mientras que el título largo (BPD7D), con vencimiento octubre de 2027 cerró en TIREA 8,9% (+45 pbs.).

Como comentábamos, el strip B comprimió levemente y volvió a operar por debajo del 9%, por debajo del strip C que vence su opción de rescate un año más tarde.

La Serie 4, BPO8D, con vencimiento octubre de 2028, volvió a corregir y pasó a operar con paridad cercana al 60% (desde el 75% observado al cierre de la semana pasada), con un rendimiento equivalente del 13,5%. El vencimiento pos elecciones presidenciales continúa moviéndose de manera más similar a la curva soberana.

En términos de spreads, AL30D/BPD7D se incrementó fuertemente y marcó nuevos máximos de 770 pbs. (vs. 596 pbs. del viernes pasado), dada la fuerte caída del AL30.

En el análisis relativo, los strips siguen operando desarbitrados de la curva, con rendimientos que se ubican por encima. En especial el strip B, que algo ya arbitró en las últimas ruedas. En estos niveles, dado riesgo BCRA; nos siguen pareciendo atractivos como opción de diversificación de cartera hard dollar.

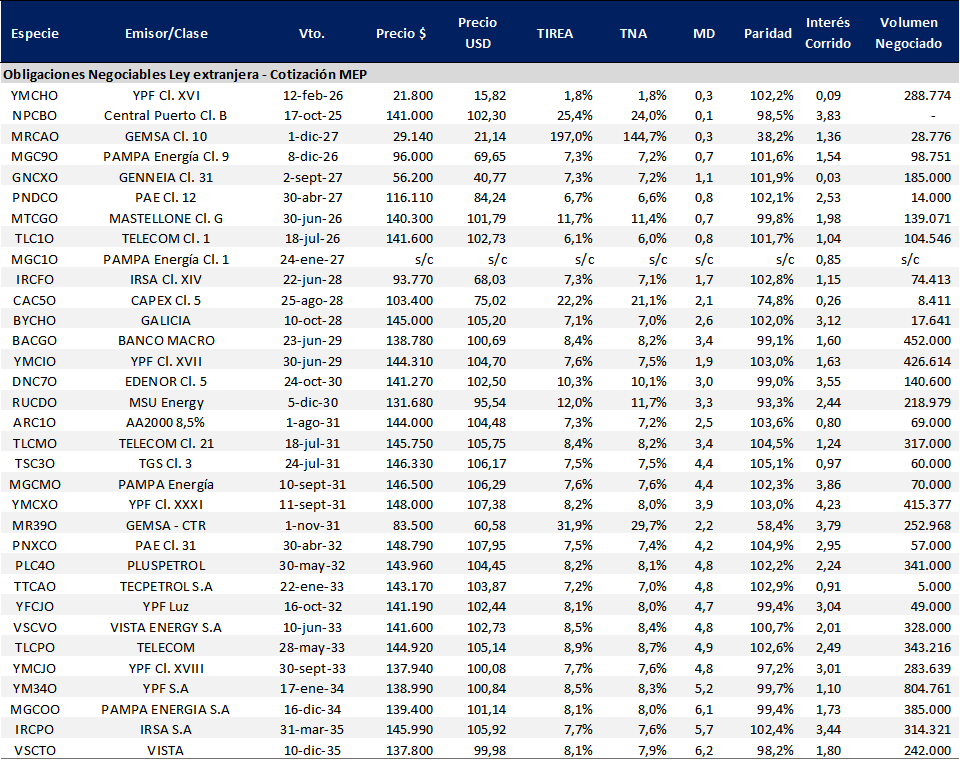

Obligaciones negociables: Ley extranjera y Ley Local

La curva con legislación extranjera medida a precios MEP para créditos AA/AAA se desplazó levemente hacia arriba, aunque con mucho menos volatilidad que la soberana. En el tramo largo en promedio 14 pbs. en base TIREA. En tanto sobre el tramo corto continúa la mayor disparidad, con demanda de dolarización y mayor sensibilidad plazo/tasa.

En el tramo medio, destacamos la ON de BANCO MACRO (BACGO), con rendimiento en torno al 8,4% y 3,4 años. En niveles similares TELECOM (TLCMO). En el tramo largo los instrumentos de estos emisores AAA operan en 8,0%/8,5% (se le agrega a la lista PLUSPETROL, VISTA e YPF LUZ). La especie más larga de TELECOM cerró en 8,9% y MD 4,9 años, lo que representa el techo actual de rendimiento para esta clase de activos con buen perfil crediticio.

En tanto la curva de ONs Ley Local opera con mayor volatilidad, muy desarbitrada en función del perfil de crédito. Las que destacábamos en el informe pasado: LMS8O (ALUAR) y OLC5O (PLUSPETROL) que operaban con rendimientos en rango 8%/9%, comprimieron 180 pbs. y ya operan 6,1% y 7,8%, respectivamente.

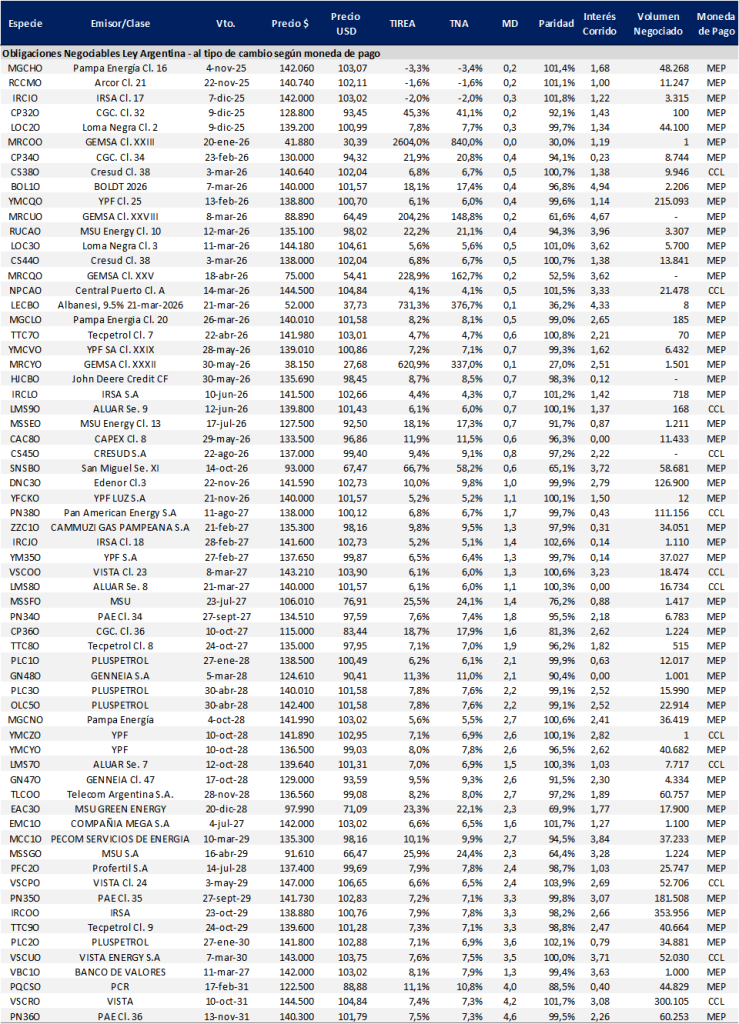

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado