¿Qué está pasando en Argentina y el mundo?

Semana cargada de novedades en el ámbito local. Con un panorama financiero estable luego del dato positivo de inflación de abril, la semana concluyó con escasa volatilidad en los mercados, mientras la atención se trasladó hacia las nuevas disposiciones normativas. Este martes, el gobierno anunció una reducción progresiva en los aranceles a la importación de teléfonos móviles, que se implementará en dos etapas: una baja inicial del 18% al 8% tras la publicación del decreto correspondiente, y una segunda reducción al 0% a partir de enero próximo.

Adicionalmente, se aplicó una disminución en los impuestos internos aplicables a celulares, televisores y equipos de aire acondicionado, que pasarán del 19% al 9,5%. En el caso de los bienes producidos en Tierra del Fuego, el tributo interno se eliminará por completo, bajando del 9,5% al 0%, conservando el incentivo fiscal a la producción local. En respuesta a estas modificaciones, las plantas industriales iniciaron una medida de fuerza desde el miércoles, la cual podría prolongarse durante la próxima semana. Como forma de compensación a las compañías amparadas por el subrégimen de promoción industrial fueguino, el gobierno estableció un sistema simplificado de importación para la adquisición de productos manufacturados en la isla.

Por otro lado, el jueves fue finalmente presentado en conferencia de prensa el “Plan de Reparación Histórica de los Argentinos”, que entrará en vigencia el 1 de junio y contempla como ejes principales la eliminación de diversos regímenes informativos que afectaban tanto a individuos como a empresas. Se derogarán los sistemas de reporte vinculados a consumos con tarjetas de crédito, débito y billeteras virtuales, así como el cruce de datos notariales, la trazabilidad en la compraventa de vehículos e inmuebles (incluyendo el código de oferta), y los registros sobre consumo de servicios como electricidad, gas y telefonía.

Además, se estableció una actualización significativa de los umbrales para la obligación de informar ciertas operaciones: los bancos ya no deberán reportar transferencias inferiores a $50.000.000 en el caso de personas físicas y a $30.000.000 para personas jurídicas. Estos mismos montos aplicarán también a los saldos de cuentas y plazos fijos, aliviando la carga administrativa y de control sobre operaciones financieras de menor volumen.

Se pondrá en marcha un nuevo régimen simplificado del Impuesto a las Ganancias, centrado en la facturación y los gastos deducibles, dejando de lado tanto el análisis de los consumos personales como la evolución patrimonial dentro del año fiscal declarado. Bajo este esquema, al cierre del período fiscal, el sistema ARCA procesará automáticamente la información disponible sobre ingresos y deducciones, y presentará al contribuyente una determinación del monto a pagar.

Desde un primer análisis, el aspecto más significativo parece ser la relajación de controles sobre el origen de los fondos utilizados en operaciones bancarias o consumos, lo que podría facilitar el ingreso al circuito formal de capitales no declarados. Esta estrategia apunta a movilizar parte de los dólares que permanecen fuera del sistema formal. Sin embargo, el incentivo directo para blanquear ingresos o activos no es sustancial, ya que no se establece una reducción de la carga tributaria. Aun así, el impacto podría observarse en un aumento de las transacciones dentro del sistema financiero, especialmente aquellas que no superen el umbral de los $50.000.000.

En el plano económico, en la semana se difundió el EMAE de marzo, que mostró una contracción del -1,8% en términos desestacionalizados frente a febrero, aunque reflejó un crecimiento n del +5,6% en la comparación interanual. La baja mensual fue la más pronunciada desde diciembre de 2023 y se produjo en un contexto de elevada incertidumbre, previo al anuncio del nuevo acuerdo con el FMI. No obstante, datos preliminares de alta frecuencia indicarían que en abril la actividad comenzó a mostrar señales de recuperación.

En cuanto al intercambio comercial, el saldo de la balanza de bienes (ICA) de abril arrojó un superávit de USD 204 millones, lo que representa una disminución de USD 1.600 millones respecto al mismo mes del año anterior. La tendencia observada en los últimos meses muestra que, en línea con la recuperación económica, las importaciones registran fuertes alzas interanuales.

Respecto de la inflación, las primeras estimaciones privadas de alta frecuencia ubican el índice de precios de mayo en torno al 2% mensual. Esta desaceleración respecto al mes anterior, se explicaría por la estabilidad del tipo de cambio (que incluso mostró una leve baja hacia fines de abril) y por menor presión en alimentos y bebidas.

En el plano cambiario, el BCRA volvió a transitar una semana sin intervenir MLC, en un contexto de baja volatilidad en las distintas cotizaciones del dólar. Las reservas internacionales se ubicaron en torno a los USD 38.096 millones, lo que representa una disminución aproximada de USD 250 millones respecto al cierre de la semana anterior. En cuanto a los tipos de cambio, el dólar oficial mayorista finalizó la semana en $1.137, el minorista en $1.155, y el dólar MEP se ubicó en torno a los $1.143.

View de mercado:

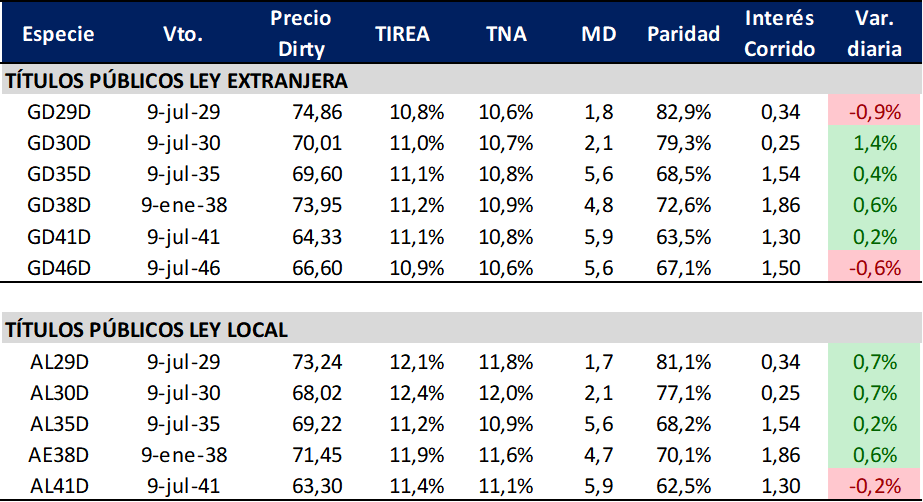

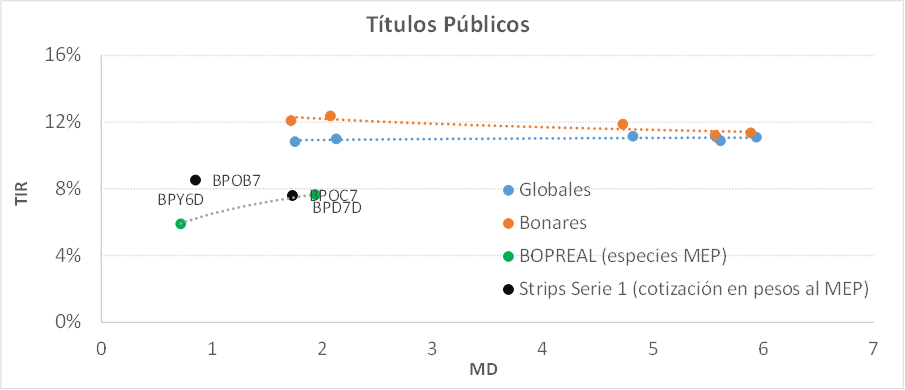

Curva del Tesoro: Bonares y Globales

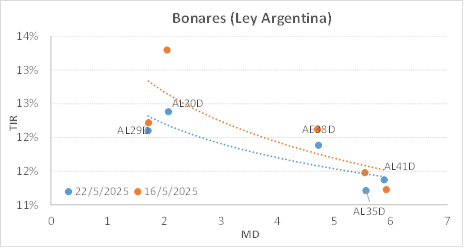

Los bonos soberanos hard dollar cierran una nueva semana con poca volatilidad, a la expectativa del impacto real que puedan llegar a tener las medidas sobre las variables macro y los mercados financieros. En un contexto internacional que se mantiene más calmo, las curvas continúan relativamente flat, en área 11%/12% para el tramo corto, dependiendo de la legislación, y luego más arbitradas en el segmento medio/largo con rendimientos en torno al 11%.

En tanto el riesgo país se acercó a la zona de 650 pbs. (-25 pbs. respecto al cierre de la semana pasada), con el spread por legislación AL30/GD30 operando estable en torno a los 130 pbs.

Durante la jornada de ayer el BCRA publicó un nueva circular de exterior y cambios (A8245), que establece que, si un fondo del exterior suscribe en licitación primaria del Tesoro con dólares, cuenta como equivalente a liquidar en el MLC para luego poder salir a los 6 meses. Con esta medida, el gobierno prepara el terreno para la rumoreada emisión peso linked.

En definitiva, con los anuncios, la estrategia del gobierno para acumular reservas parece más clara. No por compras en el MLC en el rango de la banda cambiaria sino por nuevo endeudamiento, tanto con inversores locales como internacionales. En este sentido, la estructura peso linked ofrece un carry “cerrado”, evitando movimientos adicionales en la oferta y demanda de dólares financieros. Aunque pueda parecer en el margen, el inversor se ahorra comisiones por compra/venta de moneda extranjera y puede acceder a rendimientos en pesos en moneda dura.

En el análisis relativo, ponderamos los títulos largos para una estrategia más agresiva que pueda capturar el upside de corto plazo en el caso que las medidas y el contexto contribuya a mejorar las expectativas y resolver la incertidumbre sobre la acumulación de reservas.

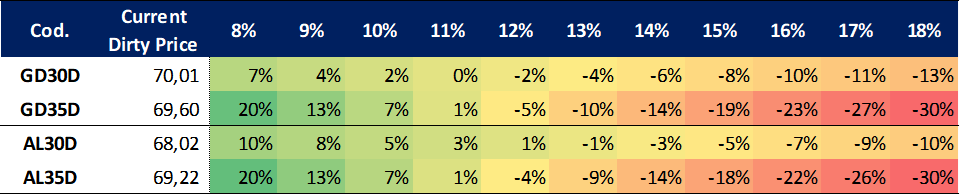

Ganancia (pérdida) potencial según tasa de descuento

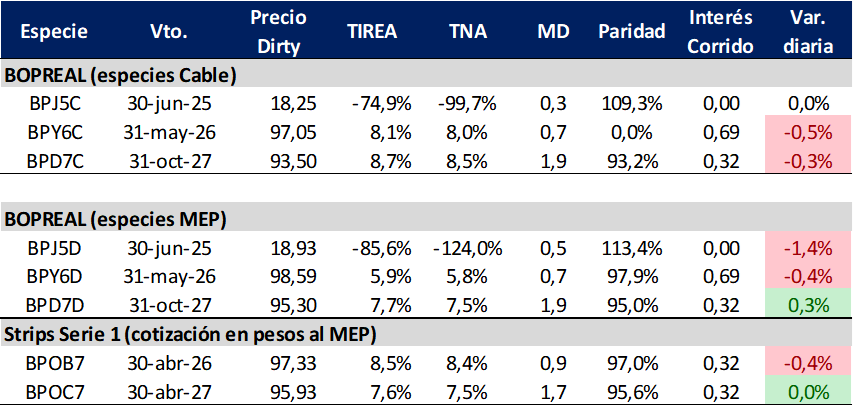

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP ajustó levemente y opera con rendimientos en torno al 6% en el tramo corto (BPY6D) y al 8% en la especie más larga (BPD7D). En tanto los strips B y C continúan operando por encima de la curva, en especial el B que cerró la última rueda en TIREA 8,5% y se vuelve una opción interesante de corto plazo (duration de 0,9 años).

En términos de spreads, BPD7D/AL30 (similar duration) cerró en 646 pbs. En tanto el spread AL30D/BPY6D se ubicó en 470 pbs.

Sobre la curva Bopreal seguimos sosteniendo la preferencia sobre el strip B en la parte corta y sobre el BPD7D en el tramo largo, con volatilidad más acotada, aunque en niveles de retorno que podrían comprimir más por efecto duration (paso del tiempo) que por expectativas. La nueva emisión de Bopreal traería más papeles al mercado de deuda, lo que podría tener algún impacto en las tasas de mercado.

Sobre la curva Bopreal seguimos sosteniendo la preferencia sobre el strip B en la parte corta y sobre el BPD7D en el tramo largo, con volatilidad más acotada, aunque en niveles de retorno que podrían comprimir más por efecto duration (paso del tiempo) que por expectativas. La nueva emisión de Bopreal traería más papeles al mercado de deuda, lo que podría tener algún impacto en las tasas de mercado.

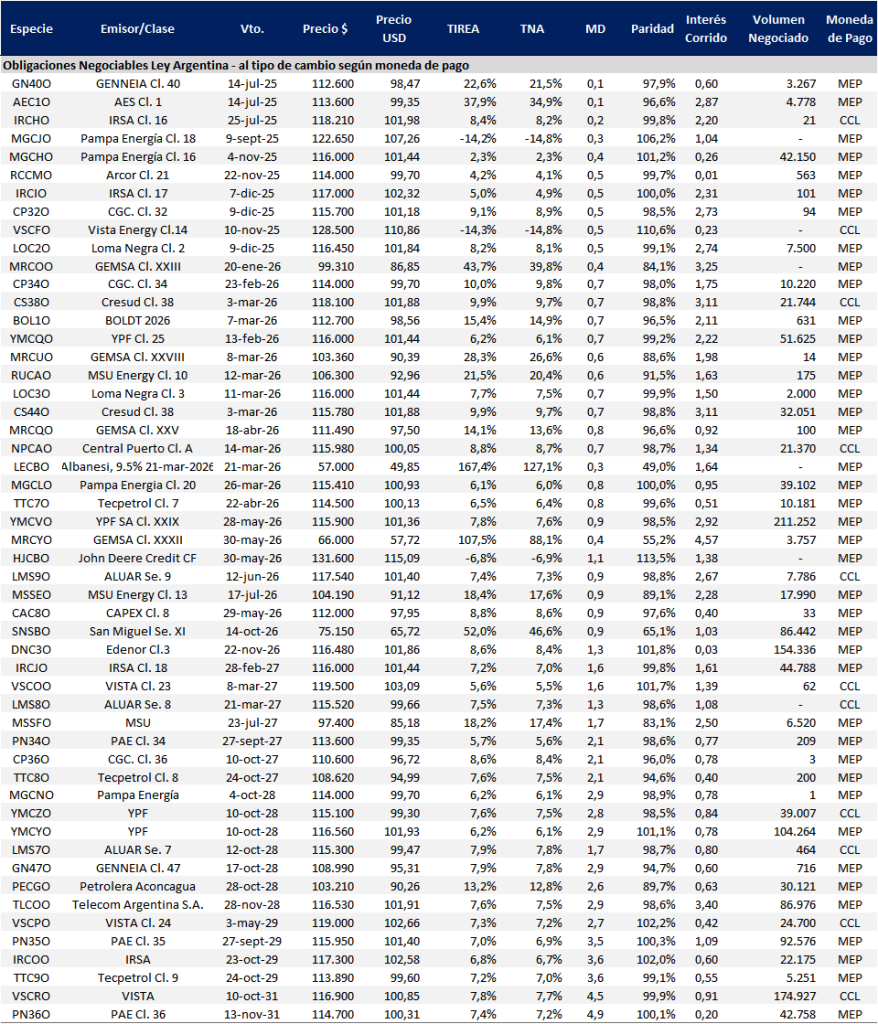

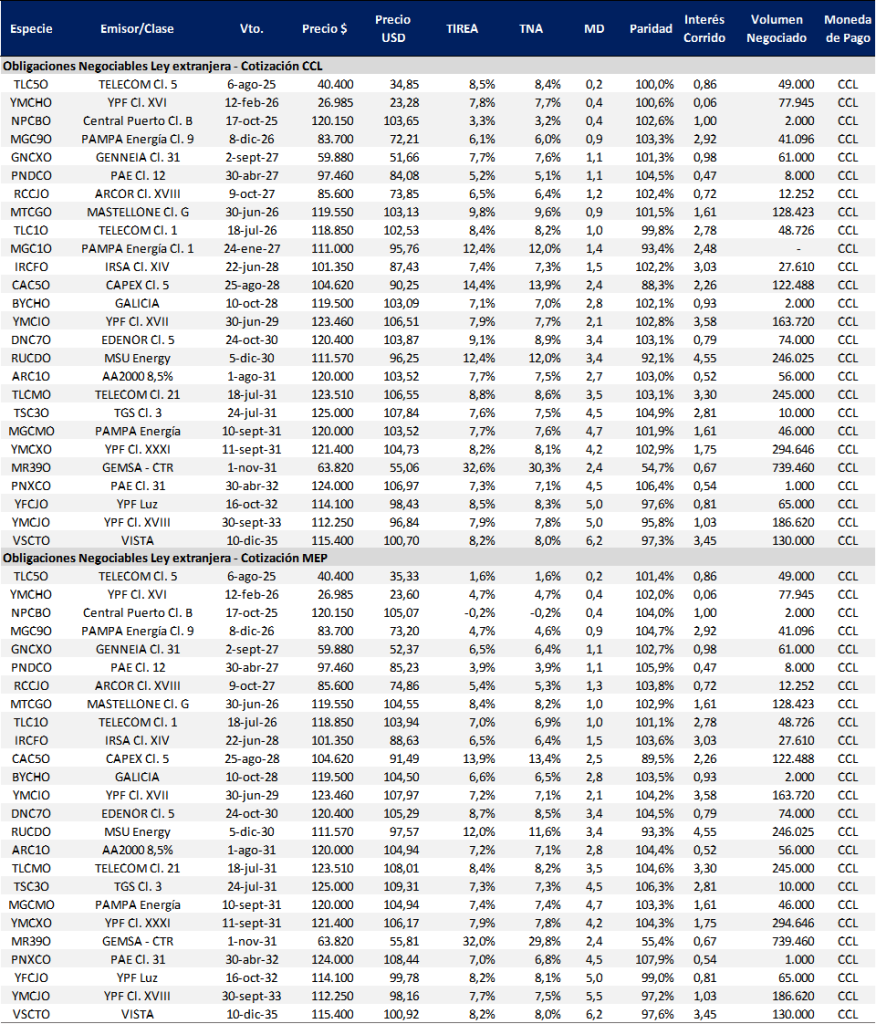

Obligaciones negociables: Ley extranjera y Ley Local

La semana cierra con el default de Albanesi y las subsidiarias del grupo (GEMSA y CTR), ya descontado en los precios, pero a la espera de la confirmación finalizado el período de cura de las ONs. Esto generó un efecto en el sector, en especial sobre las empresas energéticas más apalancadas, afectando las paridades de empresas como MSU y Genneia.

Sin embargo, las compañías de mejor calificación crediticia se mantienen relativamente estables respecto a las últimas semanas, incluso comprimiendo levemente en el tramo más corto. Otro dato positivo es que las compañías de primera línea no han perdido acceso al financiamiento internacional y están volviendo a emitir, principalmente para extender perfil de vencimientos. Pampa colocó esta semana USD 340 millones al 8% y vencimiento 2034.

En términos relativos, por cotización en la curva ponderamos Mastellone (MTCGO) que opera en TIREA 8,4%, Telecom que cerró en 8,4% y algo más larga (duration de 4,2 años) YPF (YMCXO).

En relación a la curva ley local opera con comportamiento dispar, en general con rendimientos por debajo de la curva comparable Ley Nueva York. Se destaca el efecto sobre energéticas con calificación de riesgo menor a AA que, en línea con lo que comentábamos anteriormente, operan con paridades por debajo del 90% y rendimientos que alcanzan el 40% anual.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado