¿Qué está pasando en Argentina y el mundo?

Movimiento en el plano político en los últimos días, con el anuncio de la candidatura de Cristina Kirchner al cargo de diputada provincial por la tercera sección electoral de PBA, en las elecciones del 7 de septiembre (desdobladas con la nacional).

Por su parte, el miércoles la Cámara Diputados celebró una sesión especial impulsada por bloques opositores, en la que se aprobaron varias medidas contrarias a la agenda del gobierno de Javier Milei. Entre ellas, se destaca un aumento del 7,2% en las jubilaciones y una actualización del bono previsional a 110.000 pesos. También se prorrogó la moratoria previsional y se declaró la emergencia en materia de discapacidad hasta 2027. Se descuenta que estas medidas serán vetadas por el Ejecutivo.

En este contexto, iniciando el período electoral más fuerte, el riesgo país volvió a subir en las últimas ruedas se ubicó en 688 pbs. (por encima de los 650 pbs.). El horizonte político y la estrategia del gobierno de no intervenir dentro de las bandas cambiarias para acumular reservas parecieran ponerle un freno a la compresión de rendimientos observada desde el acuerdo con el Fondo.

Respecto a la inflación, se conoció el nuevo REM publicado por el BCRA, que confirma el escenario de expectativas de inflación a la baja. Para mayo las principales consultora prevén una variación mensual del 2,1% (vs. 2,8% esperado en el REM de abril), convergiendo hacia 1,7%/1,6% para el último trimestre del año. Por su parte, las mediciones de alta frecuencia estiman un número similar para mayo, que estaría en torno al 2%.

En el frente cambiario, ingresaron los USD 1.000 millones de la emisión internacional del Tesoro de la semana pasada y las reservas brutas cerraron en $ 38.745 millones, USD 1.891 millones más que el nivel observado el último viernes. Incide también el factor estacional de los encajes bancarios de fin de mes. El dólar oficial mayorista finalizó en $1.189,67 (-0,5%), el minorista en $1.205 (vendedor BNA) y el MEP en $1.192, en línea con el cierre de la semana pasada. En términos de volumen, la rueda Forex MAE (MLC) opera en niveles relativamente bajos, en torno a los USD 350/400 millones diarios.

En tanto la evolución reciente de los depósitos en USD no muestra un impacto positivo en encajes del último programa implementado por el gobierno, que busca incorporar a la economía formal fondos no declarados hasta un determinado monto. Desde su lanzamiento, el 22 de mayo, los depósitos cayeron USD 437 millones.

En el contexto internacional, en medio de la tregua Donald Trump mantuvo su primer contacto telefónico con Xi Jinping, en una conversación que habría sido “muy productiva”, con foco en el comercio exterior, especialmente sobre exportaciones derivadas de la industria tecnológica y automotriz de USA. Hacia adelante se abre una ventana para reanudar las negociaciones comerciales.

Hoy viernes se conocerá el informe de empleo de mayo en USA. El consenso de mercado prevé una desaceleración en la creación de puestos de trabajo no agrícolas, que pasarían de 177.000 en abril a 125.000 en mayo. En cuanto a la tasa de desempleo, se espera que se mantenga sin cambios en el 4,2%.

View de mercado:

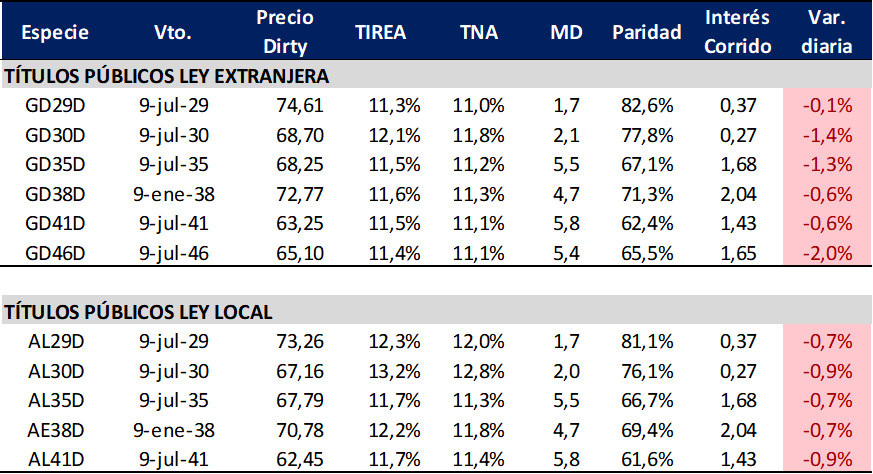

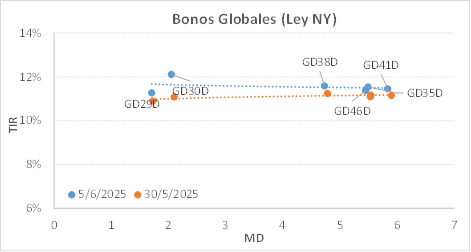

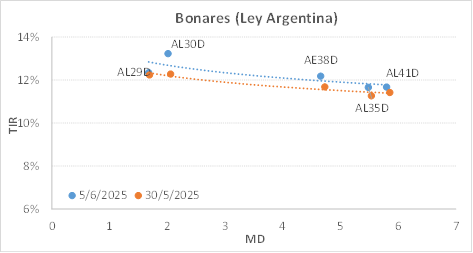

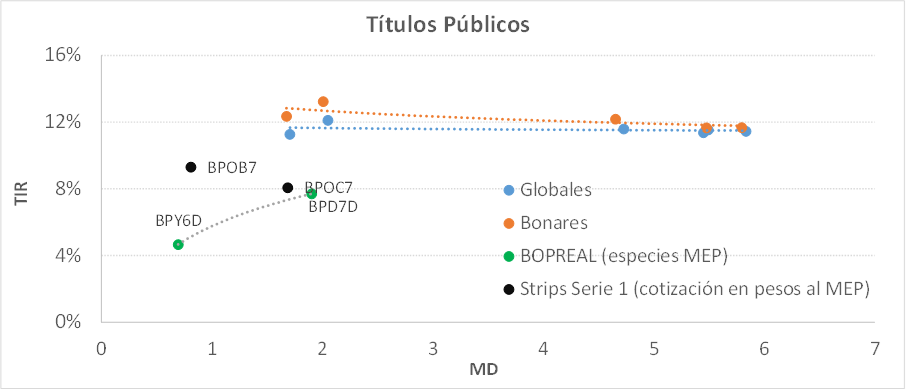

Curva del Tesoro: Bonares y Globales

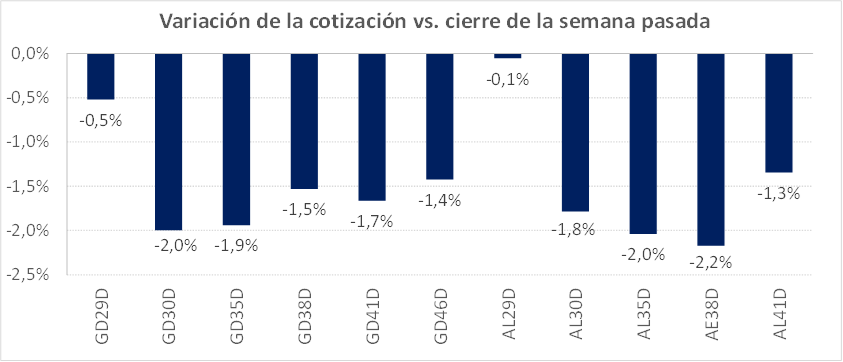

Semana negativa para los títulos soberanos hard dollar, con caídas acumuladas en sus cotizaciones en torno al 1,5%/2,0% a lo largo de toda la curva, con excepción de GD29 (-0,5%) y AL29 (-0,1%). Con estos movimientos, la pendiente de la curva de Bonares opera levemente invertida, mientras que la de Globales prácticamente flat con rendimientos en base TIREA en área 11,5%/12%.

El spread por legislación se redujo levemente sobre las especies 2030 (AL30/GD30) y cerró el jueves en torno a los 110 pbs. En tanto la relación AL35/GD35 se mantiene estable en 10/12 pbs.

En la semana trascendió que el BCRA definirá en las próximas semanas las condiciones para la emisión de la serie 4 de Bopreal (principalmente para distribuir dividendos al exterior), mientras que en los próximos días se anunciaría un nuevo REPO con bancos internacionales, que tendría un monto máximo de USD 2.000 millones.

Con la liquidación del bono en pesos internacional, el Tesoro pasará a incrementar el saldo de depósitos en moneda extranjera en cuenta del BCRA a aprox. USD 4.000 millones, levemente por debajo de los vencimientos estimados para el próximo servicio de capital e intereses de Bonares y Globales con fecha de pago 9 de julio (aprox. USD 4.400 millones). Si bien el nuevo REPO permitiría cubrir con saldo remanente este pago, el mercado descuenta el gobierno no cumplirá la meta de acumulación de reservas y requerirá de un waiver por parte del Directorio del Fondo.

En este escenario, luce probable que continúe la volatilidad sobre los títulos hard dollar, a la espera de mayores certezas sobre la evolución del programa económico de cara a las elecciones de medio término. Para el mercado que demanda títulos en moneda dura, la necesidad de acumulación de reservas es clara.

En términos relativos, sobre una estrategia más conservadora ponderamos los títulos cortos con menor sensibilidad precio/tasa de descuento. En especial para quienes busquen cobrar cupón y amortización en el corto plazo.

Asumiendo mayor volatilidad de corto plazo, los títulos largos devengan cupones relativamente más altos, con mayor recorrido de precios (y paridad) en un horizonte más largo de persistencia de buenas expectativas de mercado.

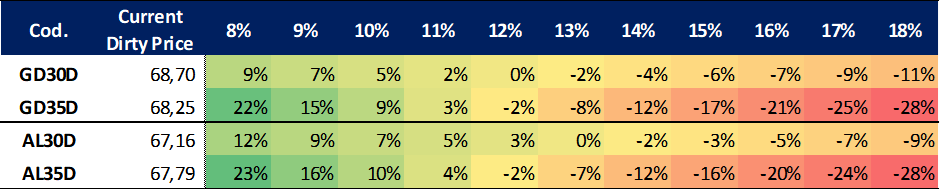

Ganancia (pérdida) potencial según tasa de descuento

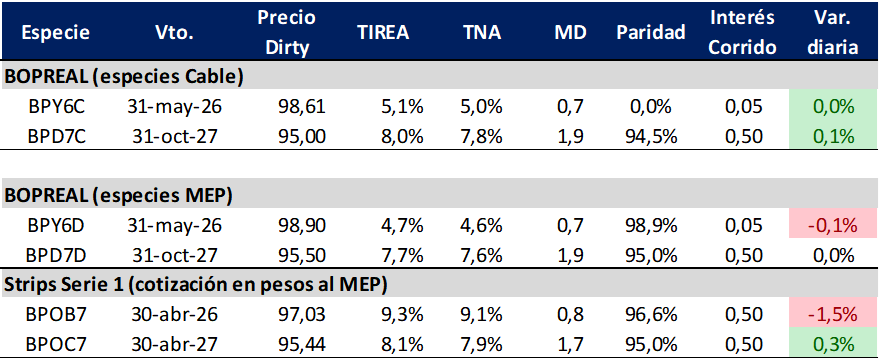

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP se mantiene operando con menor volatilidad que la curva soberana. La especie corta con vencimiento mayo de 2026 (BPY6D) cerró con rendimiento en base TIREA de 4,7%., mientras que el título largo (BPD7D, con vencimiento octubre de 2027) cerró en TIREA 7,7%, apenas 3 pbs. por encima del rendimiento observado la cierre de la semana pasada.

En tanto los strips B y C continúan operando por encima de la curva, en especial el B que cerró la última rueda en el mismo nivel que la semana pasada (TIREA 9,3%).

En términos de spreads, con el ajuste de rendimientos sobre la curva de Bonares, BPD7D/AL30 (similar duration) se incrementó a 850 pbs., tras operar hace algunas semanas en zona de 650 pbs. En tanto el spread AL30D/BPY6D también se incrementó y cerró este jueves en 553 pbs. (vs. 454 pbs. del viernes).

Sobre la curva Bopreal seguimos sosteniendo la preferencia sobre el strip B en la parte corta y sobre el BPD7D en el tramo largo, con volatilidad más acotada, aunque en niveles de retorno podrían comprimir más por efecto duration (paso del tiempo) que por expectativas.

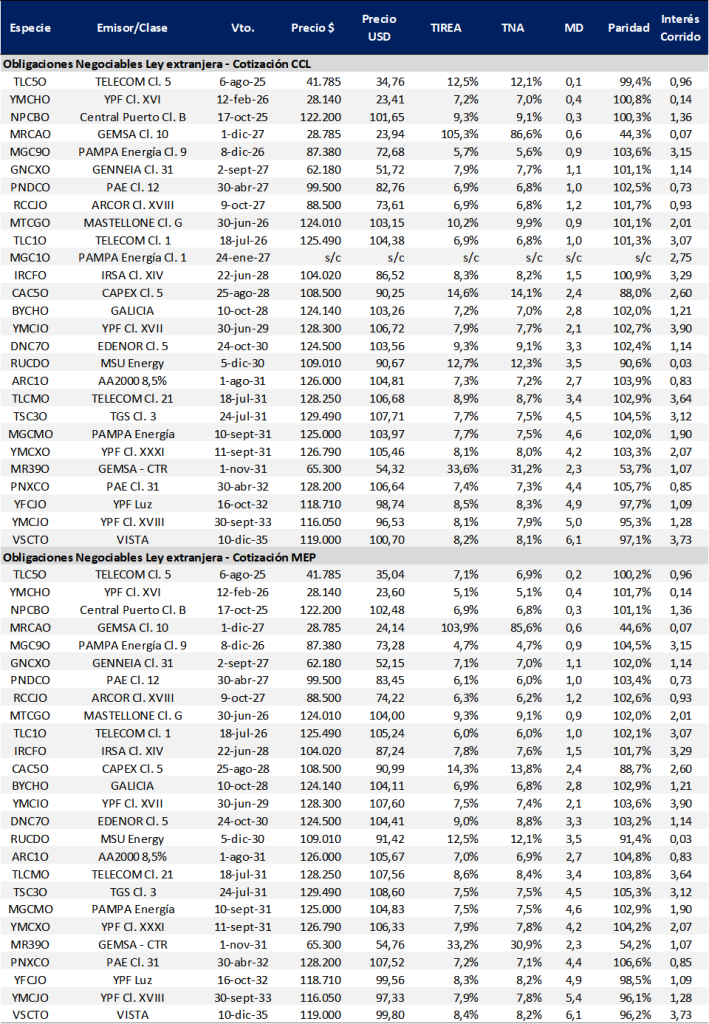

Obligaciones negociables: Ley extranjera y Ley Local

Tal como venimos señalando en los últimos informes, se profundiza la segmentación de riesgo en el mercado de deuda corporativa tras el evento de default de Albanesi y las subsidiarias del grupo (GEMSA y CTR). Esta semana la novedad fue Petrolera Aconcagua, que con la renuncia de dos directoras y habiendo pagado el último cupón, el mercado pasó a descontar un eventual incumpliendo en el corto plazo. Desde principios de mayo, la paridad de los títulos líquidos PECGO y PECIO, se redujo a niveles de 50/55% (rendimientos equivalentes al 35%/40% anual).

Las compañías de mejor perfil crediticio (calificación AA/AAA) continúan operando relativamente estables, con acceso a mercados voluntarios de deuda. En términos relativos, sobre la curva con legislación extranjera el tramo corto (duration menor a 1 año) opera con rendimientos efectivos en torno al 6%/6,5%.

Sobre el tramo largo, por cotización en la curva ponderamos Telecom (TLCMO) que cerró en 8,6% y duration de 3,4 años. Algo más largo, con menor rendimiento, YPF (YMCXO) cerró en 7,9% (duration de 4,2 años) e YPF Luz (YFCJO) con rendimiento 8,3% y duration de 4,9 años. Las especies más largas ajustaron levemente rendimientos, entre 20/30 pbs. En relación a la curva ley local continúa operando con rendimientos en línea o incluso por debajo de la curva comparable Ley Nueva York para créditos AA/AA. En el tramo largo (más de 3,5 años de duration), las especies operan en rango 7,0%/7,5% (casos Telecom, VISTA, PAE, Tecpetrol). En estos niveles de tasas, con legislación local, lucen más atractivos el strip B de Bopreal o su serie más larga.

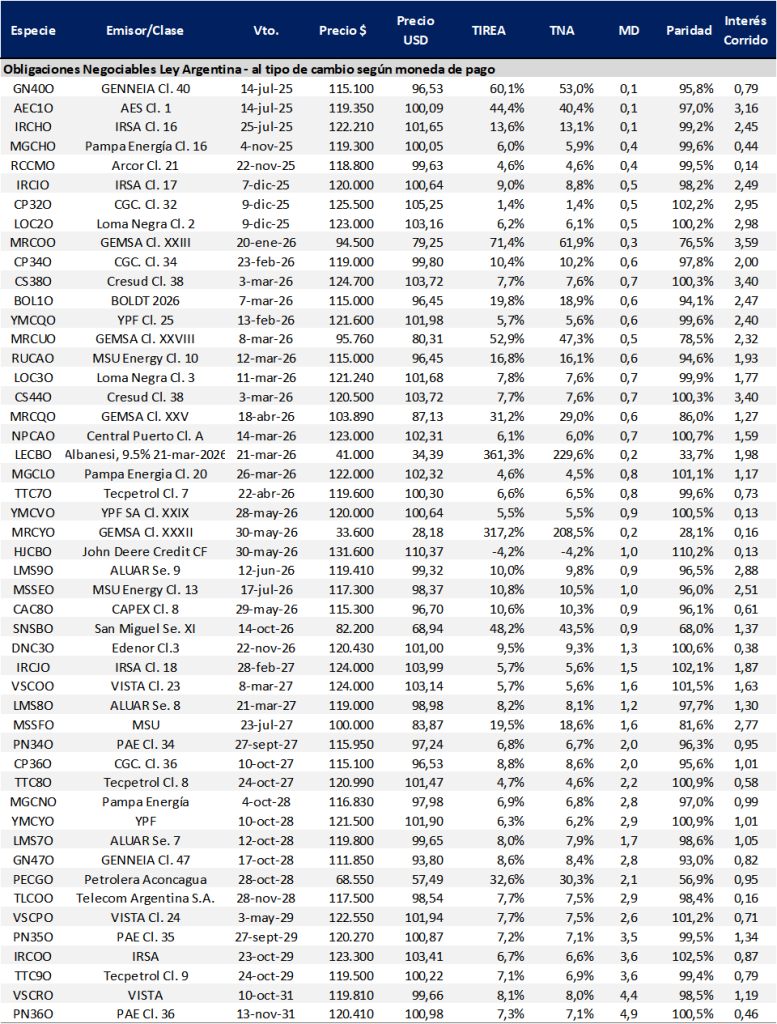

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado