¿Qué está pasando en Argentina y el mundo?

Semana corta por los feriados de lunes y viernes, pero cargada de novedades. En el plano político se confirmó la prisión domiciliaria a la ex presidenta Cristina Fernández de Kirchner, quien comenzó a cumplir su condena este mismo miércoles. Con apoyo público en las calles comienza a profundizarse el proceso electoral de elecciones de medio término.

En el ámbito económico y de mercados, MSCI anunció las fechas para su revisión del índice y composición. El próximo martes 24 será el día clave para conocer si Argentina pasa a ser mercado de frontera o emergente, desde la categoría actual (standalone). Un resultado favorable iniciaría el ingreso de capitales vía equity, siendo los activos más beneficiados YPF, GGAL y BMA.

En tanto este miércoles el BCRA realizó la primera subasta de la Serie 4 de Bopreal. En esta ocasión “se recibieron ofertas por VN USD 810 millones, las cuales fueron adjudicadas en su totalidad. La siguiente licitación tendrá lugar el miércoles 2 de julio.

Esta nueva Serie tiene como objetivo avanzar en la resolución de desequilibrios cambiarios heredados, asociados a stocks retenidos de deuda con el exterior, y se enmarca como un complemento a la flexibilización de flujos y a la normalización del régimen cambiario de la Fase 3 del Programa Económico iniciada el 11 de abril”.

Esta semana se conoció también el resultado fiscal de mayo, que arrojó un superávit primario de $ 1,69 billones y un resultado financiero de $ 0,66 billones luego de un pago de intereses de deuda pública neto de los intra sector-público por $ 1,03 billones. Vale destacar que detrás de este último número está la capitalización de intereses vía Lecaps, Boncaps y títulos CER (único pago de capital al vencimiento).

Respecto a la inflación, el INDEC publicó el dato de IPIM (precios mayoristas) de mayo, con una disminución el 0,3% en relación al mes anterior, consecuencia de la variación cercana a cero en los “Productos nacionales” y la baja de 4,1% en los “Productos importados”. En tanto las primeras mediciones privadas de inflación minorista prevén que el número de junio podría volver a superar el 2% mensual, con subas en regulados y productos estacionales.

En el frente cambiario, las reservas brutas cerraron en $ 40.148 millones tras el ingreso del REPO con bancos internacionales por USD 2.000 millones de la semana pasada. Sin embargo, desde el viernes el BCRA (2 ruedas) perdió USD 313 millones. El dólar oficial mayorista finalizó en $1.151, con una fuerte caída en torno al 3% respecto del cierre de la semana pasada. El minorista cerró en $1.160 (vendedor BNA) y el MEP en $1.167. En términos de volumen, la rueda Forex MAE (MLC) operó por encima de los últimos registros, en el orden de los USD 530 millones. Influye en la mayor oferta la buena liquidación del campo en la previa a la vuelta de retenciones, aunque no descarga una nueva baja temporal en este contexto.

En el plano internacional, en los últimos días se registró una intensa escalada en el conflicto bélico Irán/Israel, con el lanzamiento recíproco de misiles y drones. Según trascendidos, Trump dio su “luz verde política” a una respuesta militar más contundente de Israel, aunque sin emitir —ni poder emitir— un mandato formal o una orden ejecutiva. Esto implica que apoya una estrategia de ofensiva, pero espera evaluar el costo político y electoral que una guerra abierta podría acarrear.

Por su parte, el Federal Open Market Committee (FOMC) de la Fed, en su reunión del 17 y 18 de junio, decidió mantener sin cambios la tasa de referencia en el rango de 4.25 %–4.50 %, tal como se esperaba. En el dot plot, la mediana (consenso de mercado) reflejó dos recortes de 25 puntos base (un total de 0,50%) para finales de 2025, situando la tasa entre 3,75 % y 4,00 %

Powell recalcó la necesidad de cautela: hay riesgos como tarifas, inflación y conflicto geopolítico (incluido el actual entre Irán e Israel), que podrían afectar la senda de política monetaria.

View de mercado:

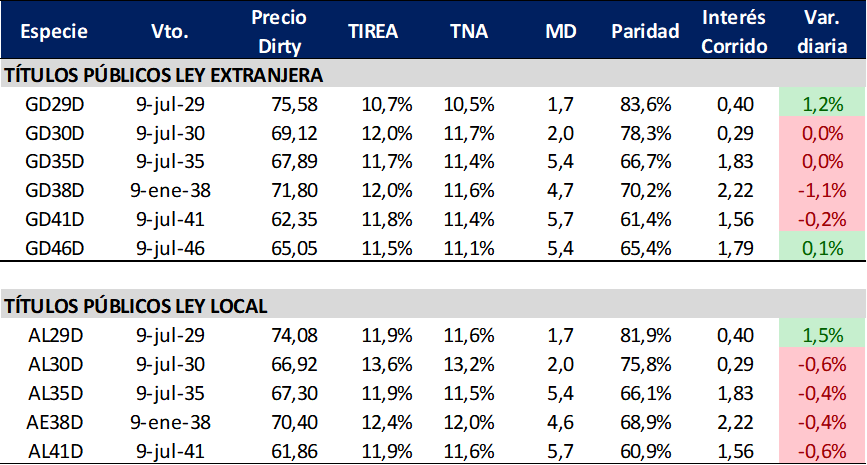

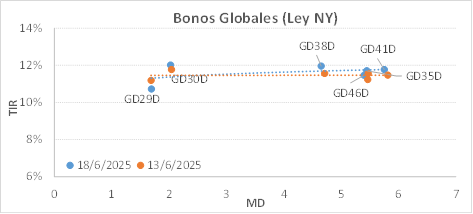

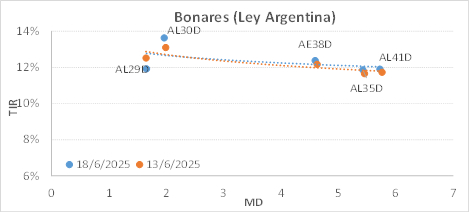

Curva del Tesoro: Bonares y Globales

Curva del Tesoro: Bonares y Globales

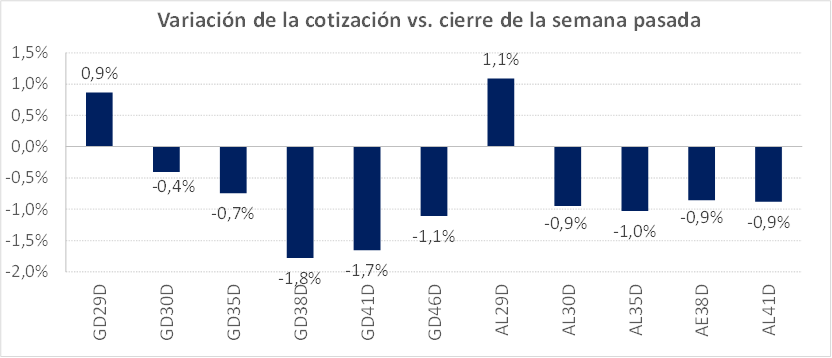

Nueva semana negativa para los títulos soberanos hard dollar, con caídas acumuladas en sus cotizaciones en torno al 1,0%/1,8% a lo largo de toda la curva, con excepción de GD29 (+0,9%) y AL29 (+1,1%). Con estos movimientos, la pendiente de la curva de Bonares opera levemente invertida a partir del vencimiento 2030, mientras que la de Globales prácticamente flat con rendimientos en base TIREA en área 12,5%/11% (GD29 en 10,7%).

El spread por legislación se amplió sobre las especies 2030 (AL30/GD30) y cerró el miércoles en torno a los 162 pbs. (desde los 133 pbs. registrados a fin de la semana pasada). En tanto la relación AL35/GD35 permanece estable en 10/15 pbs. El riesgo país volvió a superar los 700 pbs. y cerró en 714 pbs. (+27 pbs. respecto al cierre anterior y +135 pbs. desde el mínimo de 579 pbs. registrado a mediados de enero).

Con un contexto internacional más agitado por el recrudecimiento del conflicto Irán/Israel, la volatilidad pega sobre los activos hard dollar locales del Tesoro. Afecta también la incertidumbre de mercado respecto a la sostenibilidad del esquema cambiario. Sin intervención dentro de las bandas, el BCRA acumula dólares vía deuda en un escenario reciente de apreciación cambiaria.

Asimismo, influye el contexto político local de cara a las elecciones de medio término. En este sentido, luce probable que continúe la volatilidad sobre los títulos hard dollar, a la espera de mayores certezas sobre la evolución del programa económico y el escenario político pos elecciones legislativas.

En términos relativos, tal como venimos comentando, sobre una estrategia más conservadora ponderamos los títulos cortos con menor sensibilidad precio/tasa de descuento. En especial el GD29 que viene resistiendo mejor al clima de incertidumbre.

Asumiendo mayor volatilidad de corto plazo, los títulos largos devengan cupones relativamente más altos, con mayor recorrido de precios (y paridad) en un horizonte más largo de persistencia de buenas expectativas de mercado. Sin embargo, hoy luce poco probable una compresión de rendimientos en el corto plazo.

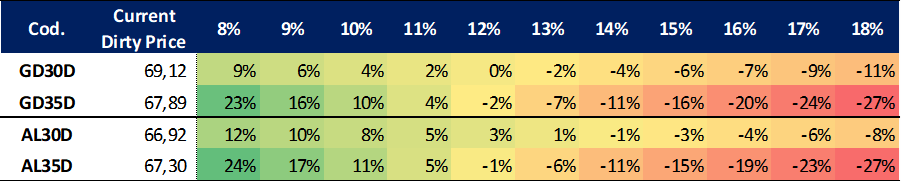

Ganancia (pérdida) potencial según tasa de descuento

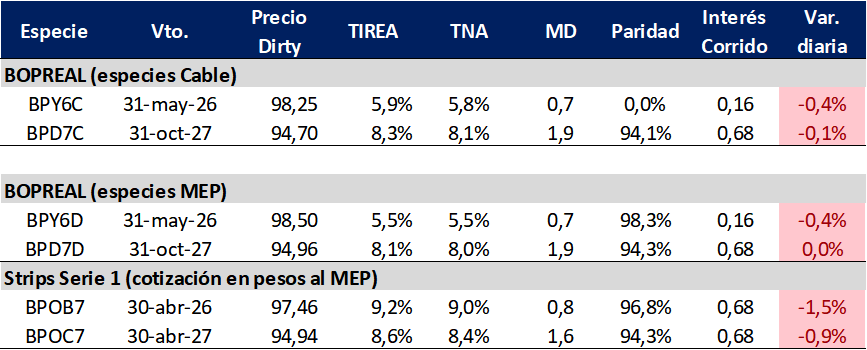

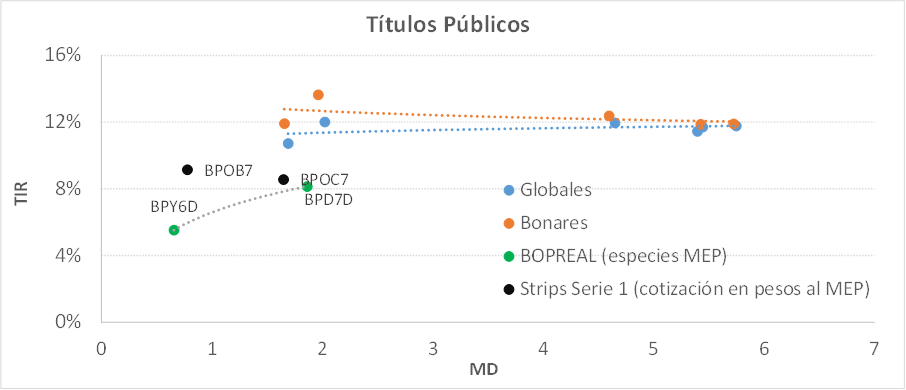

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP se mantiene operando con menor volatilidad que la curva soberana. La especie corta con vencimiento mayo de 2026 (BPY6D) cerró con rendimiento en base TIREA de 4,5%, mientras que el título largo (BPD7D, con vencimiento octubre de 2027) cerró en TIREA 8,1% (+20 pbs. por encima del rendimiento observado la cierre de la semana pasada).

En tanto los strips B y C continúan operando por encima de la curva, en especial el B que cerró la última rueda en TIREA 9,2% y comprimió 8 pbs. en comparación con el viernes pasado.

En términos de spreads, BPD7D/AL30 (similar duration) se mantiene operando por encima de los 800 pbs., tras operar hace algunas semanas en zona de 650 pbs. En tanto el spread AL30D/BPY6D también volvió a incrementarse y cerró este jueves en 549 pbs. (vs. 515 pbs. del viernes).

Sobre la curva Bopreal seguimos sosteniendo la preferencia sobre el strip B en la parte corta y sobre el BPD7D en el tramo largo, con volatilidad más acotada, aunque en niveles de retorno podrían comprimir más por efecto duration (paso del tiempo) que por expectativas.

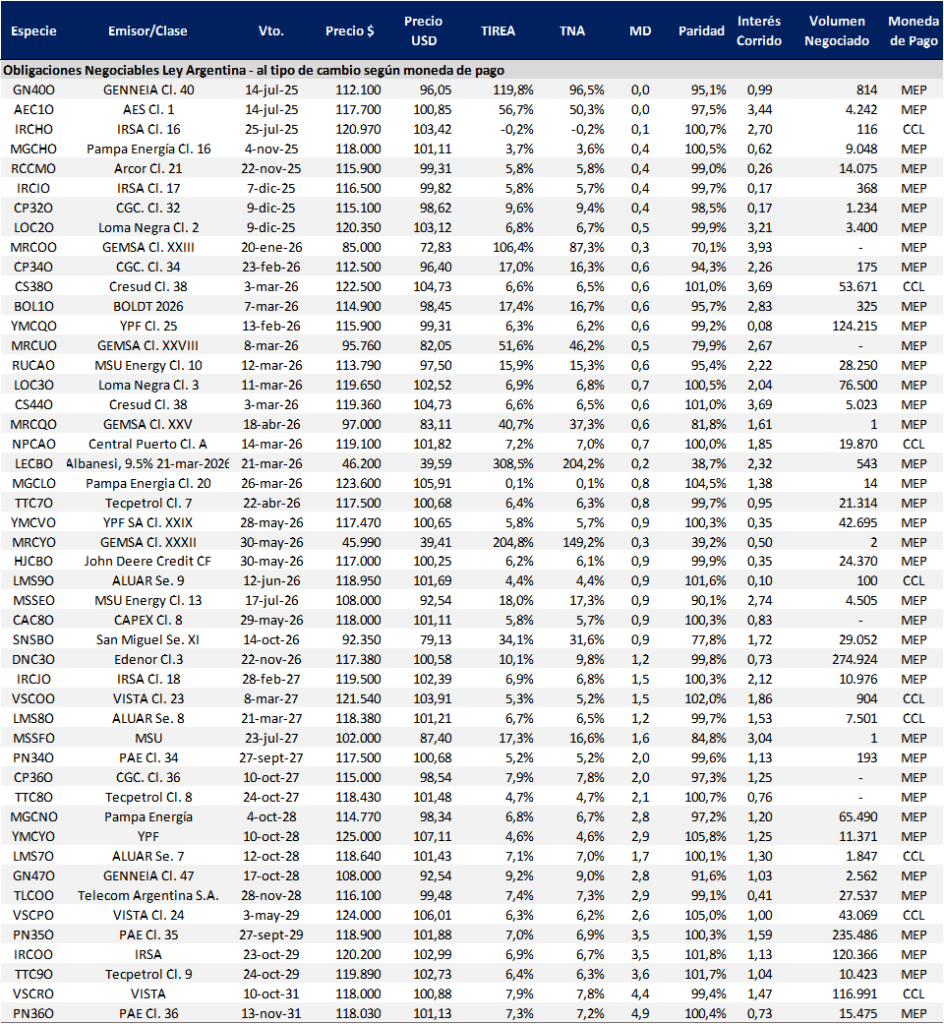

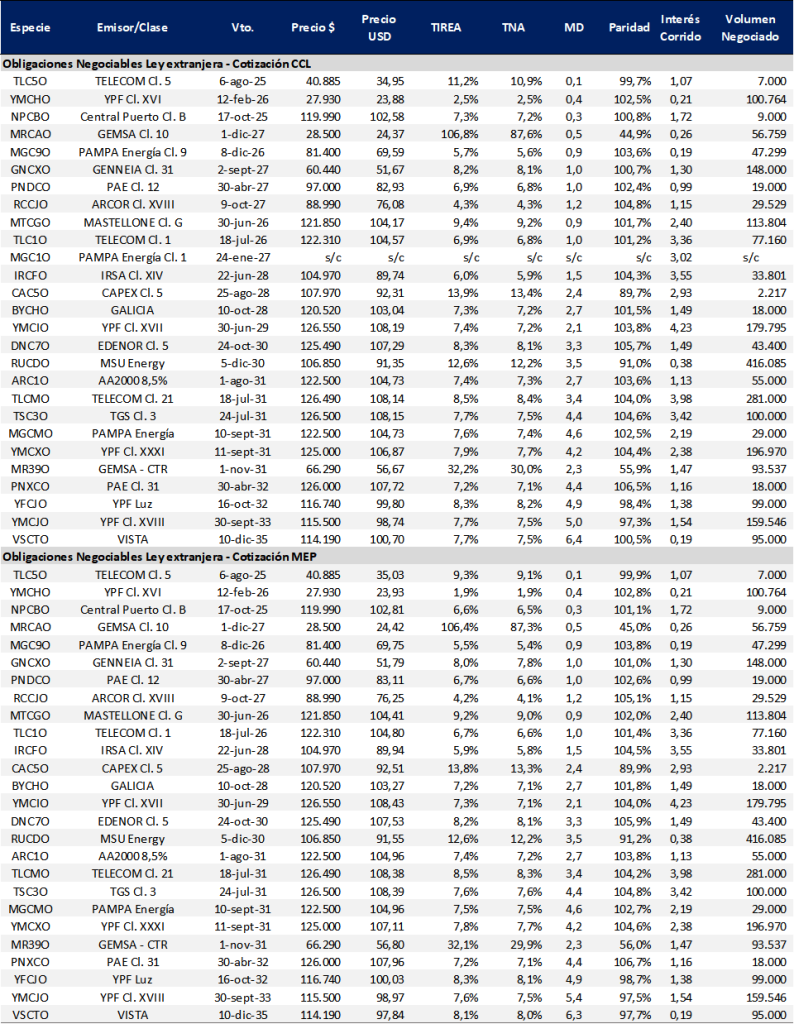

Obligaciones negociables: Ley extranjera y Ley Local

Tal como venimos señalando en los últimos informes, continúa profundizándose la segmentación de riesgo en el mercado de deuda corporativa. Esta semana se conoció finalmente el default Petrolera Aconcagua, que va a reestructuración de sus pasivos.

Por su parte, los accionistas del grupo de control de San Miguel (SAMI) han otorgado una línea de crédito sindicada de USD 15 millones, renovables por períodos 6 hasta 48 meses (tasa de interés: mayor entre 9,5% fija o variable SOFT + 520 bps, con opción a convertir a acciones).

Al momento no se observa una trasmisión de riesgo sistémico al resto de los activos AA/AAA. De hecho, esta semana Banco Macro (BMA) colocó USD 400 millones en el exterior mediante una ON con vencimiento 2029 y cupón de interés del 8,00%.

De estos últimos antecedentes es esperable que las compañías mas ajustadas en términos de perfil crediticio continúen enfrentando dificultades para refinanciar sus vencimientos de deuda. Las compañías de mejor perfil crediticio continúan operando relativamente estables, con acceso a mercados voluntarios de deuda.

En términos relativos, sobre la curva con legislación extranjera el tramo corto (duration menor a 1 año) opera con rendimientos efectivos en torno al 5,5%/6,5%.

Sobre el tramo largo, por cotización en la curva ponderamos Telecom (TLCMO) que cerró en 8,5% y duration de 3,4 años. Algo más corta, YPF (YMCIO) con TIREA 7,3% y duration 2,1 años. Algo más larga, YPF (YMCXO) cerró en 7,8% (duration de 4,2 años) e YPF Luz (YFCJO) con rendimiento 8,3% y duration de 4,9 años. En relación a la curva ley local continúa operando con rendimientos en línea o incluso por debajo de la curva comparable Ley Nueva York para créditos AA/AA. En el tramo largo (más de 3,5 años de duration), las especies operan en rango 6,0%/7,5% (casos Telecom, VISTA, PAE, Tecpetrol). En estos niveles de tasas, con legislación local, seguimos ponderando el strip B de Bopreal.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado