¿Qué está pasando en Argentina y el mundo?

Nueva semana complicada para el gobierno en el plano político tras la polémica renuncia de José Luis Espert, primer candidato a diputado nacional de la LLA por la provincia de Buenos Aires, en medio del escándalo que lo vinculó con pagos del narcotráfico. El empresario detenido en Estados Unidos y acusado por narcotráfico. Con esto, el gobierno pierde al candidato que encabezaba la lista del gobierno nacional en PBA y suma un nuevo evento negativo en el calendario electoral, que podría traducirse en más votantes desencantados.

Tras la renuncia, la primera reacción del oficialismo fue intentar colocar a Diego Santilli como reemplazante de Espert para encabezar la lista. Sin embargo, en las últimas horas la Justicia Electoral, a través del juez Alejo Ramos Padilla, rechazó el pedido de la alianza La Libertad Avanza para “correr” a los candidatos y que Santilli suba al primer lugar. El argumento judicial sostiene que aplicar ese corrimiento (o reemplazo automático) en el primer puesto iría contra las normas constitucionales y de paridad de género. De acuerdo con la resolución, la boleta deberá seguir encabezada por Karen Reichardt, mientras que Santilli ocuparía el segundo lugar. Sin embargo, el conflicto político no termina ahí. El gobierno busca la reimpresión de las boletas para evitar la figura de Espert, cuyo costo implicaría más de $ 15.000 millones.

En este contexto, y aún sin novedades oficiales desde Washington (donde aún permanece el equipo económico), el Tesoro vendió en algunas ruedas la totalidad de los dólares que había comprado con la liquidación del campo y, tras la venta de este miércoles, se estima que los depósitos en dólares ya perforaron los USD 350 millones. Considerando los pagos a Organismos Internacionales por aprox. USD 310 millones de acá a las elecciones, las reservas en dólares del Tesoro están agotadas.

Salvo un giro en las expectativas de mercado de corto plazo, que podrían venir de la mano de la confirmación de un fuerte programa de apoyo financiero de EE.UU., esperamos que este jueves, o a inicios de la semana que viene, el BCRA retome su posición vendedora en el MLC sobre el techo de la banda ($ 1.483). Este miércoles el dólar mayorista cerró este miércoles en $1.430 (+0,4%), mientras que el dólar MEP en $1.527 (+1,7%) y el CCL en $1.546 (+0,1%). Nuevamente con mucho volumen operado en contratos de futuros y una posición abierta del BCRA que no para de crecer (más de USD 7.000 millones) y se acerca al límite de USD 9.000 millones.

En cuanto a novedades de la economía real, se dieron a conocer los valores del Índice de producción manufacturera industrial (IPI manufacturero) que cayó -4,4% respecto a agosto del año anterior y subió +0,6 en la medición mensual desestacionalizada respecto al nivel de julio. Por otro lado, el indicador sintético de la actividad en la construcción (ISAC) subió 0,4% respecto al mismo mes del año pasado y también subió +0,5% en la medición mensual desestacionalizada respecto a julio.

En términos de reservas, las brutas cerraron en USD 42.066 millones, aprox. USD 200 millones por debajo del nivel registrado el viernes pasado. Los depósitos en dólares del sector privado subieron cerca de USD 2.000 millones entre los últimos días de septiembre y la primera semana de octubre marcando un incremento en las reservas brutas. Será importante la jornada de hoy, en donde el Tesoro puede vender sus últimos dólares de depósitos y si no ocurren anuncios a lo largo del fin de semana largo, podría volver la intervención del BCRA en la banda superior la próxima semana.

Por el lado de la inflación, los relevamientos de alta frecuencia anticipan la estimación de septiembre con una variación en torno al 2,3% para índice general y de 2,1% para el IPC núcleo. En la primera semana de octubre, los datos de alta frecuencia arrojan un recalentamiento de los precios de alimentos y bebidas que subieron en torno a 0,9%, y las principales consultoras proyectan un nivel general para el mes cercano al 2,6%

En el plano internacional, finalmente el gobierno federal de EE. UU. entró en shutdown desde el 1 de octubre por no aprobarse las partidas presupuestarias. La suspensión parcial de agencias federales complica la publicación de datos clave (empleo, inflación, producción) que son insumos esenciales para las decisiones del mercado y de la Reserva Federal. En tanto los principales índices rompieron resistencias: S&P 500 y Nasdaq alcanzaron nuevos máximos de cierre esta semana. El rally estuvo impulsado por el sector tecnológico, empujado por movimientos como la asociación entre AMD y OpenAI, que disparó las acciones de AMD.

El precio del oro superó los US$ 4.000 la onza, su nivel más alto registrado, en un contexto de incertidumbre, inflación persistente y búsqueda de refugio El crudo WTI cerró cerca de 62/63 USD por barril, con subas del orden de 1 % tras alivios en la preocupación sobre la demanda y recortes en la oferta. También el Brent registró variaciones positivas similares, apoyado por expectativas de ajustes en la producción.

View de mercado:

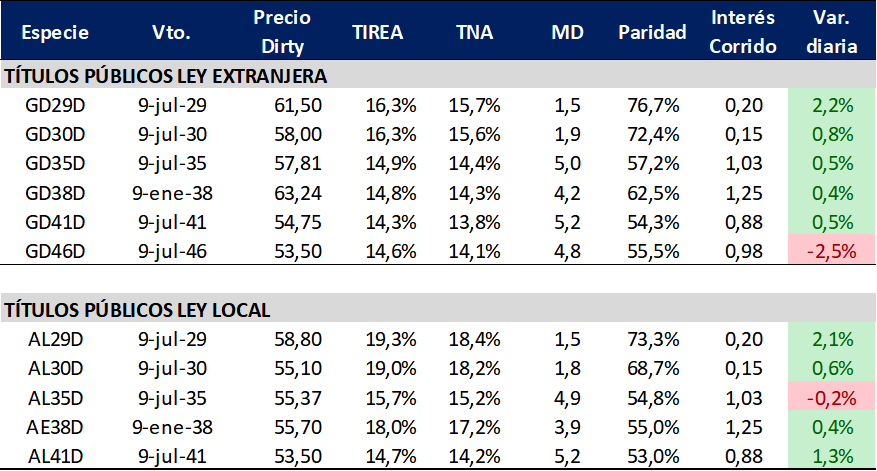

Curva del Tesoro: Bonares y Globales

La jornada del miércoles cerró con los bonos operando tímidamente en verde, tras una rueda que registró caídas de hasta 2%/3% hasta la ultima media hora de negociación. Circularon rumores de todo tipo en torno a las negociaciones con el Tesoro de EE.UU., incluso volvieron al mapa los planes de dolarización, algo que luce muy poco probable en términos económicos, políticos y jurídicos.

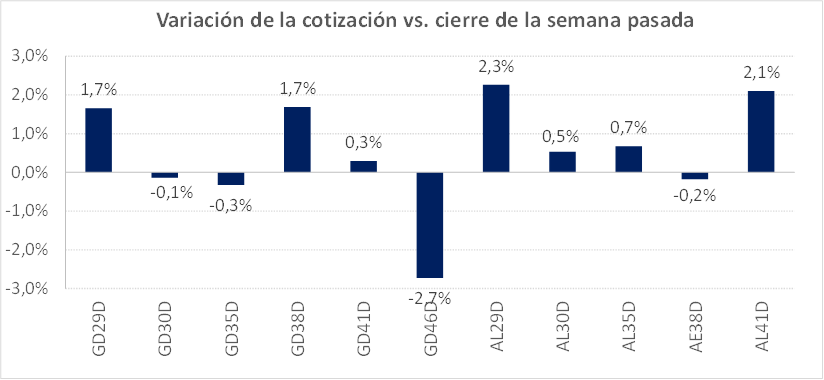

Lo cierto es que, tras jornadas dispares, en el acumulado semanal, los títulos con legislación local cierran con una suba promedio del 1,1%, marcada sobre el final de la rueda del miércoles. En tanto los Globales cierran prácticamente en los mismos niveles del viernes pasado, con excepción del GD46 (-2,7%, con poco volumen operado).

El riesgo país, que se mantiene operando en la zona de 1.000/1.100 pbs., (aprox. 400 pbs. por debajo del máximo de 1.456 pbs. registrado el 19 de septiembre).

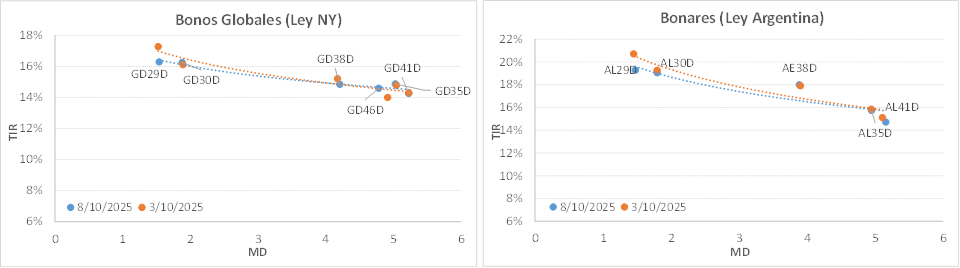

Con estos movimientos, la curva de Globales cerró la rueda del miércoles en torno a TIREA 16% en el tramo corto y TIREA 14,3% en el tramo largo. En el caso de los Bonares, la pendiente es más pronunciada por el mayor riesgo de legislación de corto: AL29 rinde TIREA 19% (comprimiendo y los plazos más largos alrededor del TIREA 15%. El spread por legislación (AL30/GD30) volvió a reducirse y cerró en 279 pbs en base TIREA.

En términos de visión de mercado, observamos que aún no se han producido los cambios que descuenta (al menos en parte) el mercado. Si bien este punto constituye un factor de riesgo de tasa y de volatilidad de corto plazo, el gobierno se juega muchísimo en el acuerdo con EE.UU. Los bonos vienen operando como “equity”, ligados a las expectativas de conseguir nuevo financiamiento para hacer frente a los próximos pagos, en un contexto de pérdida de divisas para el gobierno. Seguimos sosteniendo que los drivers que determinarán la performance de los títulos en las próximas ruedas serán (i) las novedades del Washington, (ii) la estabilidad del mercado de cambios y grado de intervención en el MLC y (iii) el panorama político con el foco puesto en escándalo de Espert y las candidaturas en PBA, y en la tendencia de las próximas encuestas.

En el análisis relativo, la compresión de corto plazo estará determinada por el éxito del acuerdo. En el mediano plazo, con un nuevo esquema cambiario y un BCRA acumulando reservas la tendencia podría continuar positiva. En el escenario opuesto, o incluso de demora de definiciones sobre la implementación del nuevo financiamiento, esperamos fuerte volatilidad en función de la percepción de riesgo de mercado. Por ello, es fundamental que el gobierno logre cortar con la fuerte venta de dólares que viene registrando en las últimas ruedas (USD 250/300 millones diarios.

En estos términos, entendemos que la apuesta es binaria. Sobre una estrategia agresiva que apunte al éxito del gobierno (mix financiero/cambiario/político), luce atractivo el tramo largo de la curva: GD35/GD41. En caso de no querer estar expuesto a la volatilidad y al downside risk de un escenario negativo, hace más sentido mantenerse fuera de la curva. En un caso u otro, las novedades deberían llegar en las próximas horas, ruedas.

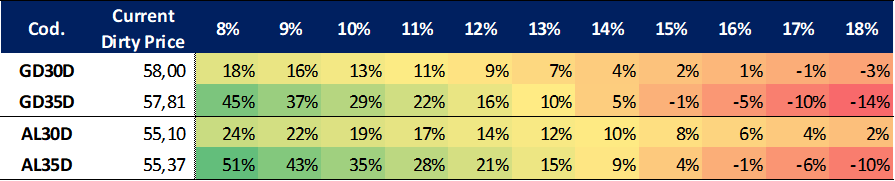

Ganancia (pérdida) potencial según tasa de descuento

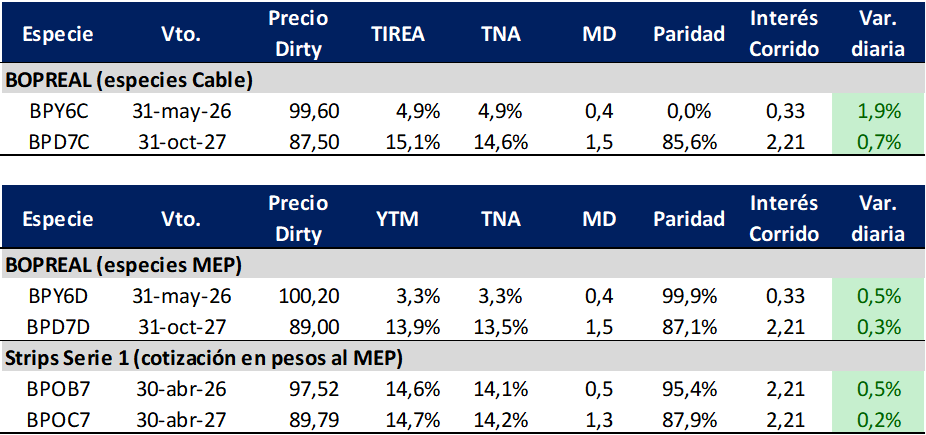

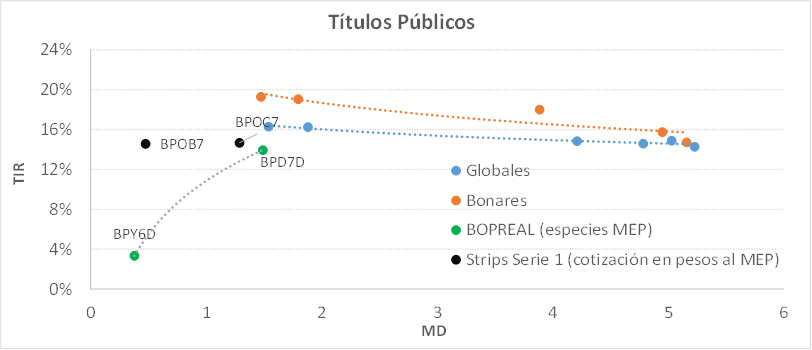

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP ajustó rendimientos, de manera dispar entre sus puntos. El título corto con vencimiento mayo de 2026 (BPY6D) volvió a operar con rendimiento positivo, prácticamente a valor par.

En tanto el título largo (BPD7D), con vencimiento octubre de 2027 cerró en TIREA 13,9%, aprox. 50 pbs. por encima del rendimiento registrado el viernes pasado.

La Serie 4, BPO8D, con vencimiento octubre de 2028, hace varias ruedas no viene operando y mantiene muy poca profundidad de mercado.

En términos de spreads, la relación AL30D/BPD7D volvió a incrementarse por mayor corrección sobre Bonares y cerró en 396 pbs., lo que representa una reducción de 115 pbs. respecto al cierre de la semana pasada.

En el análisis relativo, los strips continúan operando desarbitrados. En el cierre del miércoles, el C volvió a operar por encima del rendimiento del B. La ejecución de la cláusula de rescate al tipo de cambio oficial, en medio de nuevas restricciones cambiarias, puede afectar el valor de la opción hasta tanto se defina el nuevo esquema cambiario. Sin embargo, en términos de plazo/riesgo/rendimiento se mantiene operando en niveles muy atractivos. Algo más largo luce atractivo el BPD7D en TIREA 14%. En esto es clave la percepción de riesgo de crédito. En un escenario completamente negativo de reestructuración, el BCRA cuenta con el antecedente de nunca haber defaulteado. En tanto en un escenario de dinámica positiva, como el que describíamos más arriba, luce más atractiva la curva de Bonares (jurisdicción comparable).

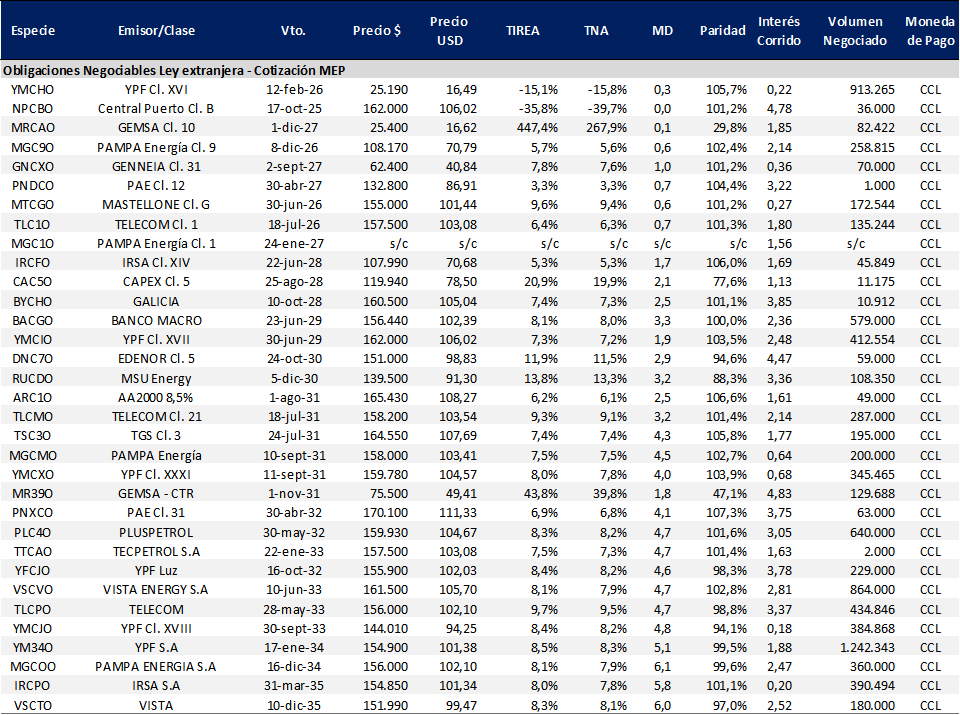

Obligaciones negociables: Ley extranjera y Ley Local

La curva con legislación extranjera medida a precios MEP para créditos AA/AAA volvió a registrar mayores rendimientos en la comparativa semanal. El tramo largo registró una suba generalizada, en promedio de aprox. 35 pbs. en base TIREA. En tanto sobre el tramo medio continúa la mayor disparidad de créditos y rendimientos. Exceptuando la compresión de AA2000 e YPF, el resto de puntos incrementaron rendimientos (55 pbs. promedio).

En el análisis relativo, con esta corrección ponderamos la ON de Galicia (BYCHO, TIREA 7,4%). De todas formas, para destacar que son retornos relativamente bajos, más aún considerando el contexto macro y financiero. En el tramo largo los instrumentos de emisores AAA del sector energético continúan operan en torno a 8,0%/8,5% (PLUSPETROL, VISTA e YPF LUZ). Por curva, luce atractiva la ON de Telecom, TLCMO, que cerró en TIREA 9,7%.

En tanto la curva de ONs Ley Local opera con mayor volatilidad, muy desarbitrada en función del perfil de crédito y de la demanda de agentes que buscan dolarizarse. Además, las restricciones favorecen el costo de financiamiento de las emisiones locales, sobre las cuales pueden operar las empresas sin perder acceso al MLC.

En el panorama de ofertas primarias, esperamos que el movimiento esté asociado con la performance de los bonos soberanos y las expectativas de mercado. Mientras persista la coyuntura actual, el acceso temporal al financiamiento puede acotarse más a las compañías del sector energético AAA.

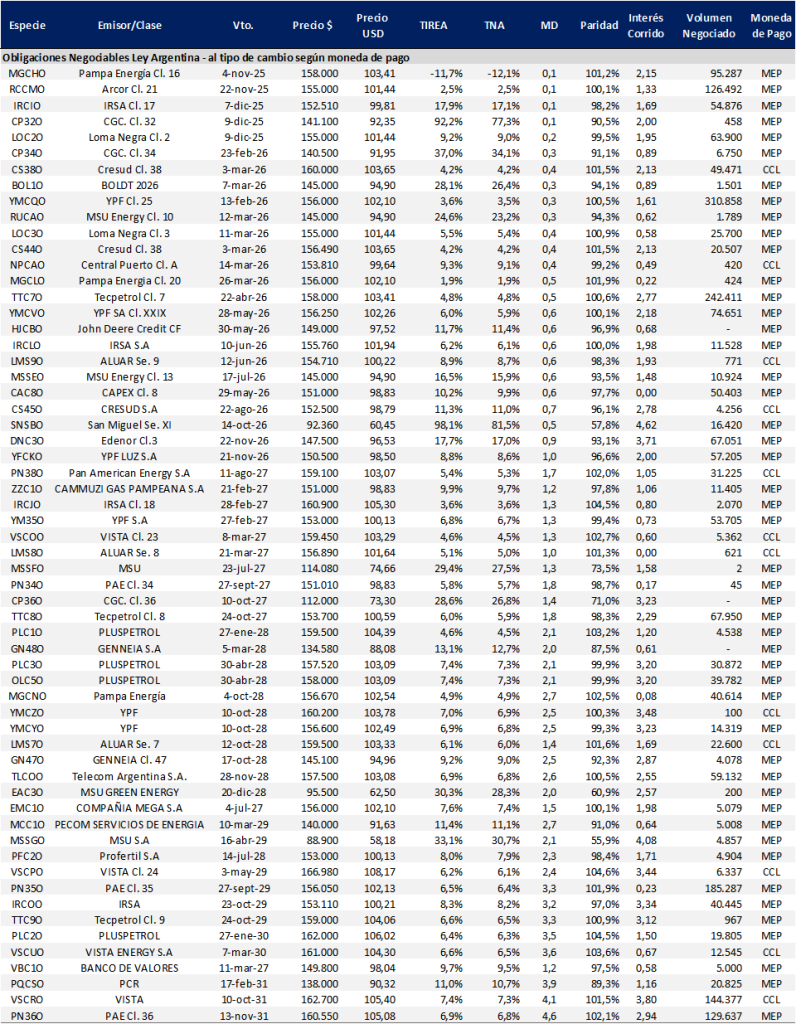

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado