¿Qué está pasando en Argentina y el mundo?

Con los dólares operando relativamente estables en zona de $ 1.125 para el mayorista, $ 1.150 para el minorista, la semana cierra con menor incertidumbre en el frente externo. Algunas noticias positivas, que suman al momentum de mercado, aunque no modifican las expectativas de mediano plazo.

Fitch Ratings elevó la calificación soberana de Argentina de “CCC-” a “CCC”, en un reconocimiento a cierta mejora en la estabilidad macroeconómica y en los resultados fiscales recientes. Entre los logros destacaron la consolidación del superávit primario y la reducción del financiamiento monetario, aunque continúan sosteniendo que el riesgo de incumplimiento sigue siendo elevado. En el mismo sentido, pero sin confirmación, Moody’s anticipó que podría revisar al alza la calificación en los próximos meses. Sin embargo, aclaró que cualquier mejora será paulatina y condicionada a avances sostenidos en acumulación de reservas, control de la inflación y reformas estructurales. Con la noticia, los spreads comprimieron levemente, aunque sin grandes movimientos ya que la compresión del riesgo país refleja también la percepción de riesgo de crédito de mercado. Las calificadoras, suelen llegar más tarde.

El INDEC dio a conocer el dato de inflación de abril, que finalmente fue de 2,8%, ubicándose por debajo del 3% por primera vez en el año. Las últimas mediciones privadas ya descontaban una cifra moderada tras la menor devaluación a la esperada con la salida del cepo. Sin embargo, la inflación núcleo se mantuvo nuevamente por encima del 3% y acumula un 12,2% en lo que va del año, superando al índice general. Para mayo, los relevamientos preliminares sugerirían una nueva desaceleración, impulsada principalmente por alimentos y bebidas.

El Banco Central cerró una nueva semana sin intervenir en el mercado de cambios oficial, en un contexto de baja volatilidad cambiaria. Las reservas internacionales brutas se ubicaron en USD 38.346 millones, con un incremento de USD 196 millones respecto a la semana anterior. Esta suba se explica por el desembolso de USD 500 millones del BID, que forma parte del esquema de financiamiento multilateral acordado con el FMI. En cuanto a las cotizaciones, el dólar mayorista finalizó en $1.135,5, el minorista en $1.150, y el MEP en torno a los $1.146, todos mostrando relativa estabilidad.

El dato negativo: continúa la debilidad en las condiciones de acceso al financiamiento privado, especialmente para emisores de mayor riesgo. Esta semana, San Miguel declaró desierta su licitación y no pudo colocar deuda, lo que refleja el bajo apetito por riesgo corporativo en el actual contexto financiero. La compañía tiene un perfil de vencimientos desafiante, con exposición al tipo de cambio. Si bien la situación es una señal de alerta sobre el financiamiento corporativo, que podría agravarse en la medida que comience a haber problemas en las cadenas de pago, no vemos que las dificultades puedan trasladarse a créditos AAA.

En el plano internacional, China y Estados Unidos alcanzaron un entendimiento que implica la suspensión temporal de nuevos aranceles y una revisión de las medidas vigentes. El objetivo es descomprimir la escalada de tensiones comerciales que ha impactado negativamente en el comercio global, especialmente en los últimos meses. Aunque no se trata de un acuerdo definitivo, y no se descarta un nuevo escenario de tensión, contribuye a disminuir la volatilidad de los precios de los activos globales. Como era de esperarse, los mercados reaccionaron positivamente, con subas en commodities y equity, aunque la incertidumbre persiste en torno a la durabilidad del entendimiento.

View de mercado:

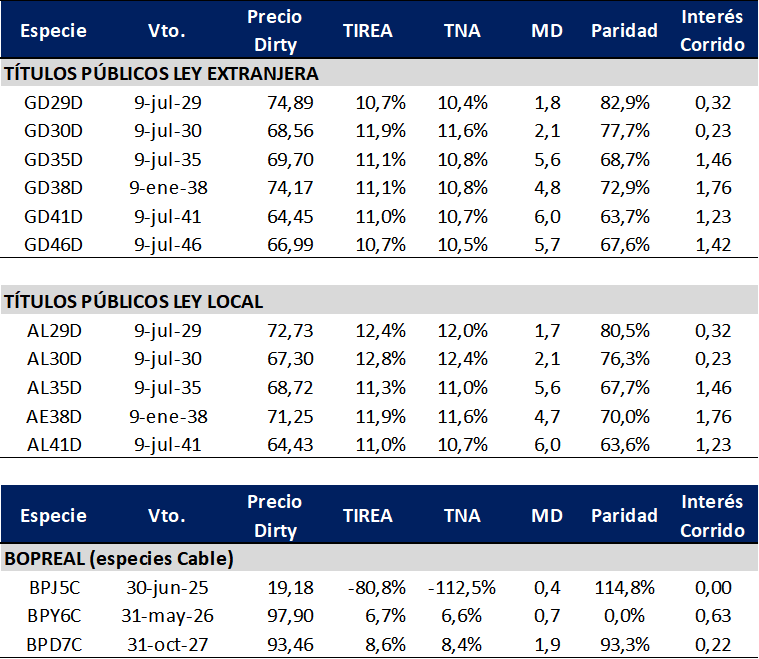

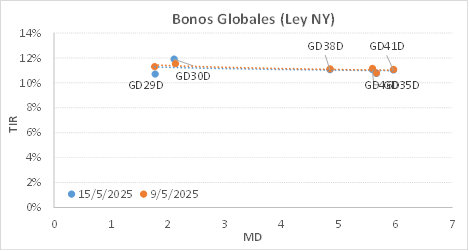

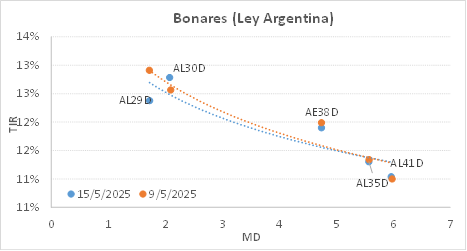

Curva del Tesoro: Bonares y Globales

Se extiende el escenario de pax cambiaria y los bonos soberanos operan con menor volatilidad. Sin embargo, entendemos que la incertidumbre sobre la compra de dólares del BCRA le sigue poniendo un freno a la compresión del riesgo país. Si la única vía para acumular reservas en mediante financiamiento posiblemente la resistencia sea un poco mayor. Esta semana ingresó el desembolso del BID, la liquidación del agro es buena incluyendo el factor estacional, lo que permiten sostener cierto nivel de oferta de dólares. El primero para el Tesoro, la liquidación del campo para atender la demanda en el MLC.

Lo cierto es que el 9 de julio el gobierno deberá afrontar un nuevo pago de servicios de Bonares y Globales. Hoy en cuenta del BCRA el buffer de liquidez en dólares es de USD 3.250 millones, sobre vencimientos estimados por USD 4.500 millones. En pesos las utilidades transferidas del BCRA por el ejercicio 2024.

A los precios de cierre, la curva de Globales continúa operando levemente invertida, prácticamente flat, con rendimientos en base TIREA 12% en tramo corto y del 11% en el tramo más largo. La curva de Bonares opera en rango TIREA 13% en el tramo corto y 11% en tramo medio y largo. Ambas curvas están arbitradas en el largo plazo.

En el análisis relativo, el foco seguirá estando en la acumulación de reservas y la disponibilidad de dólares para cubrir el próximo pago de deuda. Sobrevolando dos fuentes que podrían contribuir a la oferta de dólares (i) el “nuevo blanqueo”, cuyo lanzamiento sigue postergándose y afectaría marginalmente el nivel de actividad y (ii) colocación de un instrumento peso linked, es decir, un instrumento de carry cerrado. Si el gobierno consigue demanda sobre el peso linked, sería esperable que la ecuación cierre por ese lado. De complicarse, imaginamos al Tesoro comprándole dólares al BCRA con los pesos de las utilidades. En este escenario, vemos más difícil una compresión fuerte del riesgo país en lo inmediato.

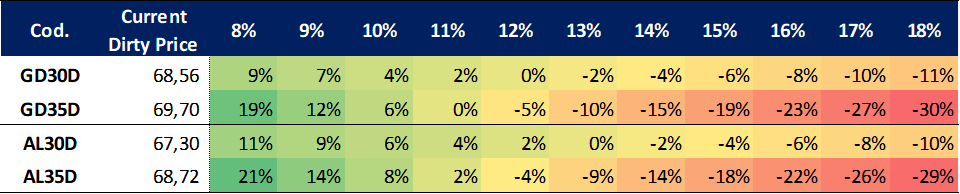

Ganancia (pérdida) potencial según tasa de descuento:

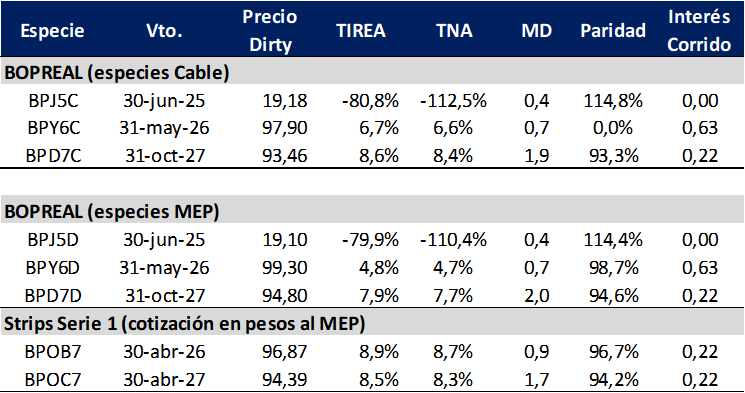

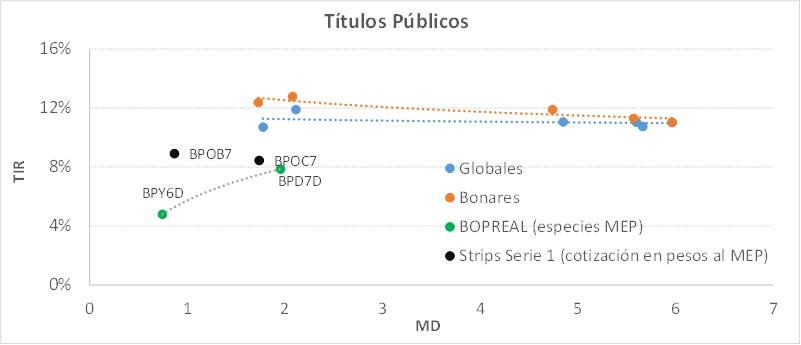

Curva del BCRA: Bopreales

La curva Bopreal volvió a comprimir en la última semana, en promedio 85 pbs. sobre las dos especies MEP más largas, y opera con pendiente positiva en rango TIREA 5%/8%. El spread BPD7/AL30 opera cerca de los 500 pbs., lo que refleja la menor percepción de riesgo BCRA por parte del mercado.

En estos niveles, el margen de compresión ya luce acotado. Más aún considerando que una nueva emisión agregaría oferta de papeles sobre una curva que hoy opera separada de la soberana. Si bien la serie 4 a licitar por el gobierno tiene otro plazo y condiciones financieras, en un escenario positivo podríamos ver rebalanceo desde Bopreal más cortos.

Se estima que en breve estará saliendo la nueva emisión. En las últimas horas el BCRA dispuso una ampliación en el plazo mínimo para acceder al MLC vía colocación de ONs con pago CCL. Con esta medida, el gobierno cierra una ventanilla de salida de capitales para pago de dividendos que busca concentrar en la nueva emisión del BCRA. La semana pasada se declaró llamativamente desierta una colocación a 6 meses del Supervielle.

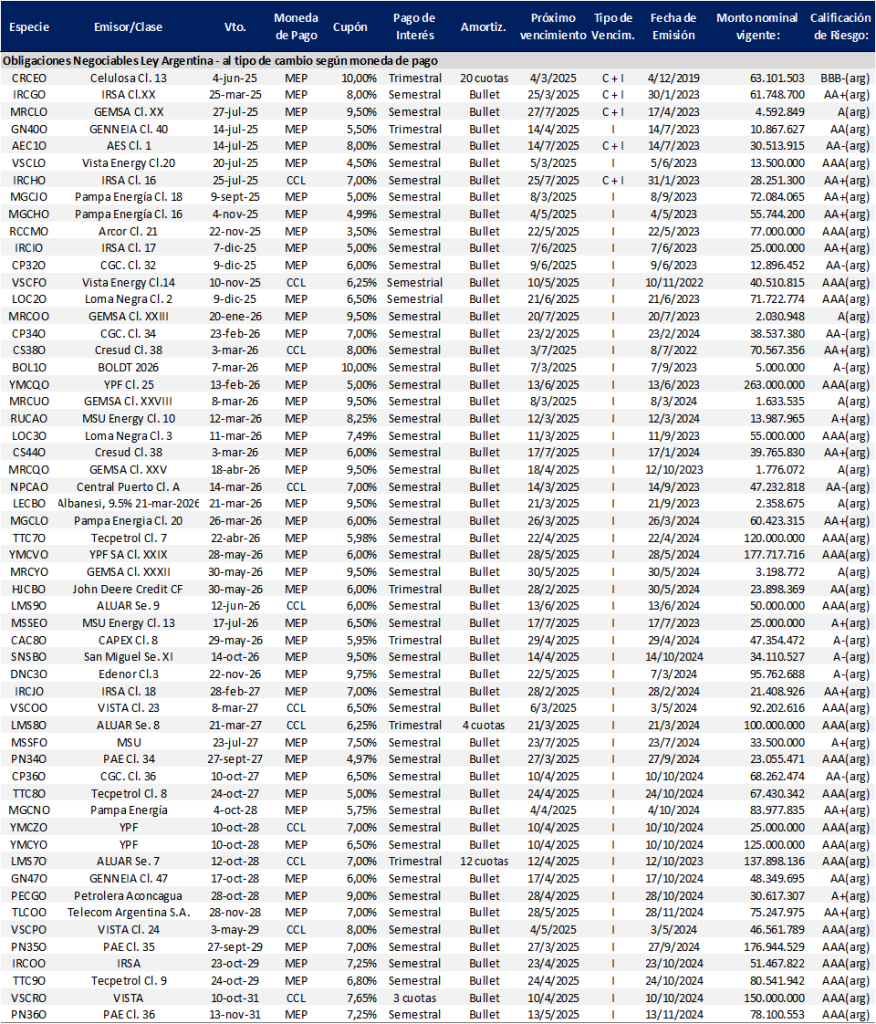

Obligaciones negociables: Ley extranjera y Ley Local.

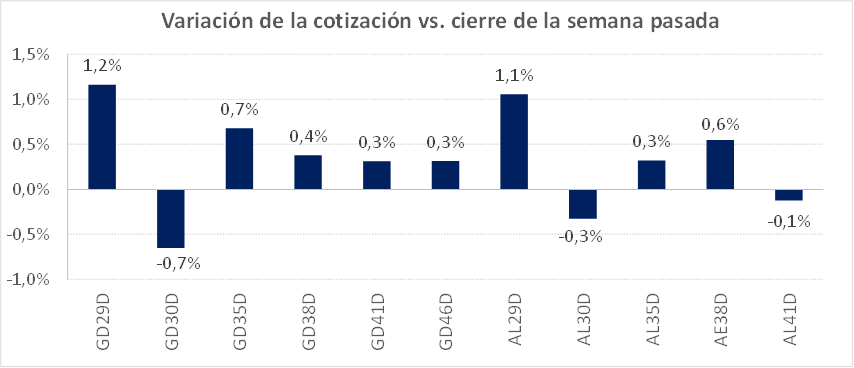

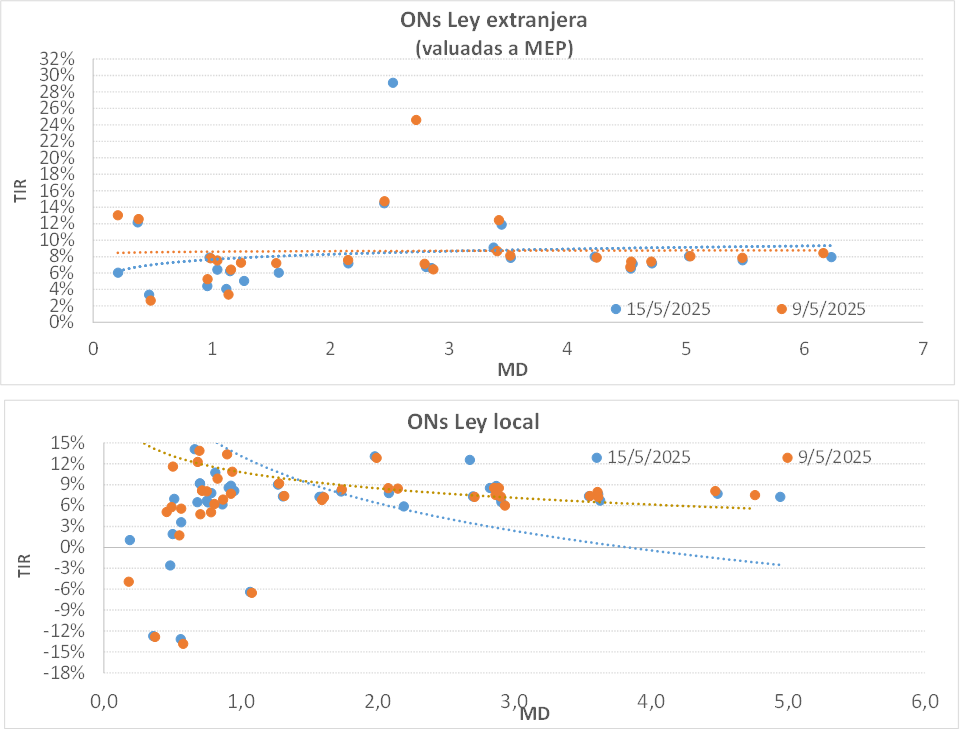

La semana cierra con menor volatilidad relativa que la semana pasada, aunque con compañías asociadas del sector energético operando en paridades más bajas. El resto de la curva registró una buena performance, con títulos ley extranjera de buen rating crediticio AA/AAA registrando una suba promedio del 0,8% en el tramo corto en base a cotización MEP. En tanto en el largo plazo los rendimientos volvieron a operarse en área 8%.

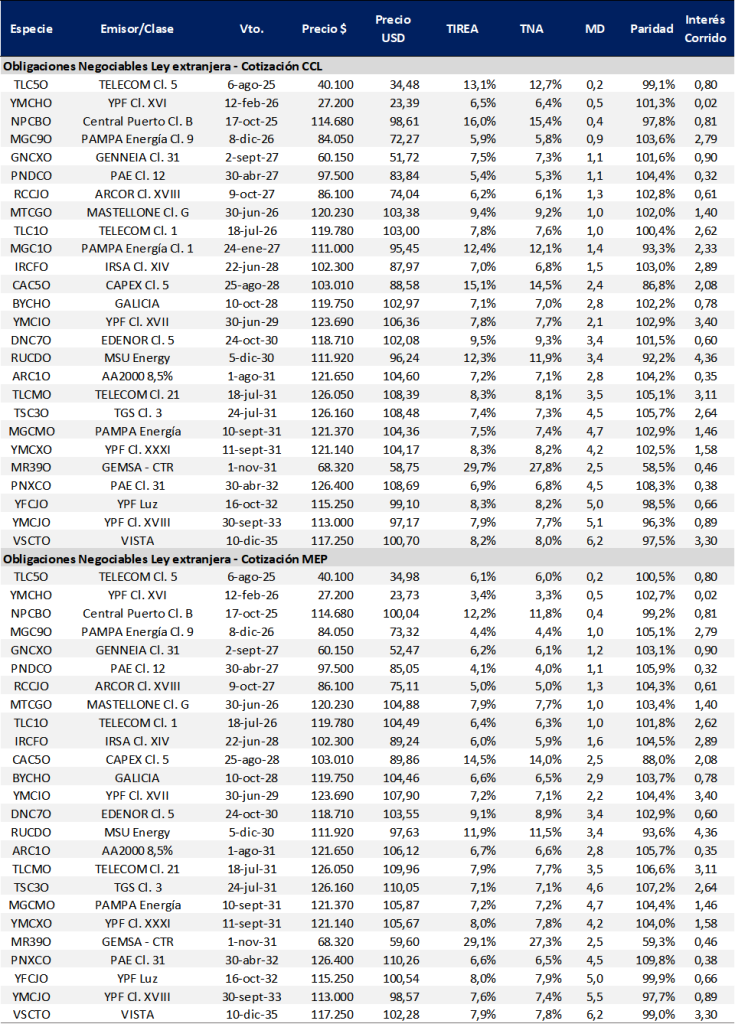

Los títulos emitidos bajo ley local continúan operando con mayor volatilidad, con mayores alternativas y perfiles de riesgo/retorno a lo largo de la curva. Para créditos AA/AAA, las especies operan por debajo de la ley extranjera, favorecida por el bajo ratio de canje.

En términos relativos, en estos niveles de rendimiento lucen más atractivos los Bopreales, por menor volatilidad y mejor relación plazo/retorno. Sin embargo, dadas las actuales condiciones de mercado, para bonos con legislación extranjera continuamos ponderamos la ON de Mastellone (MTCGO) que opera en TIREA 8% y duration de 1 año, algo menos líquida que sus comparables. Para un horizonte de mediano/largo plazo, YPF e YPF Luz operan en niveles similares, área TIREA 8%.

Instrumentos emitidos bajo legislación extranjera: datos de mercado.

Instrumentos emitidos bajo legislación local: datos de mercado

ANEXO: Obligaciones Negociables: Resumen condiciones técnicas.

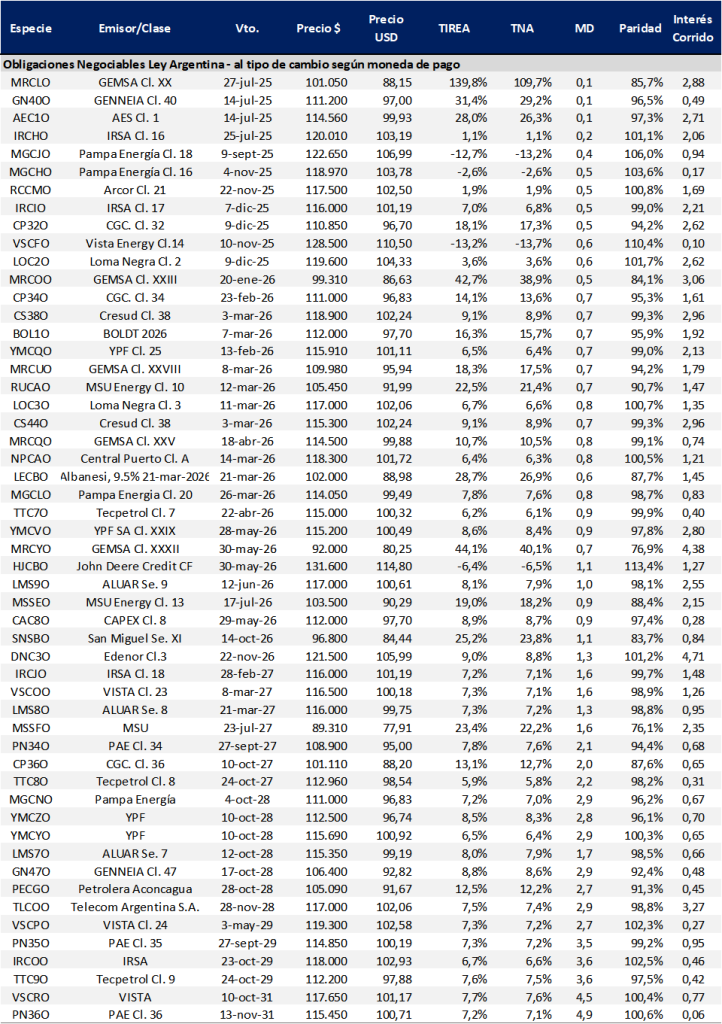

Instrumentos emitidos bajo legislación extranjera:

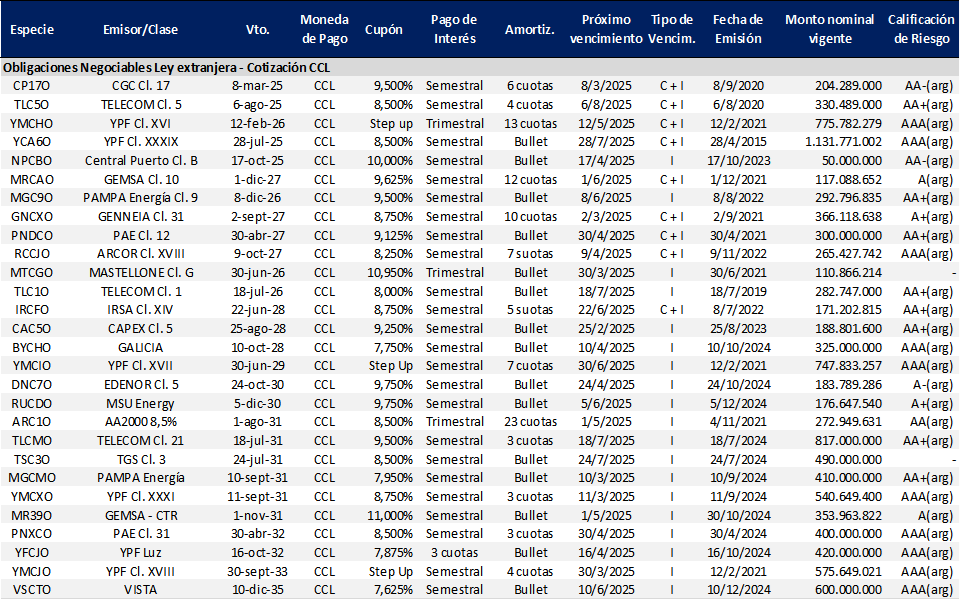

Instrumentos emitidos bajo legislación local.