¿Qué está pasando en Argentina y el mundo?

Finalmente, el gobierno se alcanzó con un triunfo contundente en las elecciones nacionales de medio término, obteniendo el 40% de los votos con una participación del 67,8% del electorado (la más baja desde 1983). El resultado superó ampliamente las expectativas previas, reflejadas en las últimas encuestas que ubicaban a LLA levemente por encima de Frente Patria. Este lunes, el gobierno amaneció fortalecido, con un renovado margen de maniobra y mayor legitimidad social para llevar adelante su agenda política.

Este triunfo reconfigura el escenario legislativo y le da oxígeno al gobierno para avanzar con menor resistencia, dejando atrás en parte el argumento del “boicot opositor” como freno en el Congreso. Dependerá ahora de la capacidad del gobierno de establecer acuerdos, y buscar una agenda de trabajo más constructiva con el poder legislativo, y de resolver la incertidumbre en el frente cambiario y monetario, que incrementan la volatilidad de mercado en un contexto que luce más despejado.

A nivel agregado, la alianza LLA + PRO pasará a tener una representación directa de 107 diputados (42%) superando el tercio necesario para vetar y a solo 22 bancas para conformar quórum, y 26 senadores (36%), que también superan el tercio necesario para vetar, a 11 bancas del quórum. En este nuevo escenario, es esperable que el gobierno decida avanzar con su agenda de reformas a partir del 10 de diciembre.

La reacción inmediata del mercado en la apertura lunes fue de euforia con subas en los ADRs de hasta +40% en dólares y de +20% en bonos hard dollar que ubican al riesgo país nuevamente por debajo de los 700 puntos. Por su parte, los dólares financieros reaccionaron inicialmente con una fuerte baja, llegando nuevamente a los $1.370, para volver a rebotar con el cierre de sintéticos y el reacomodamiento de flujos financieros.

Otra de los eventos relevantes de la semana fue la licitación del Tesoro, en la que el pasado miércoles logró renovar el 57,2% de los vencimientos previstos (S31O5, D31O5 y TZXO5), generando una expansión monetaria en la economía de aprox. $ 5,1 billones. En la previa, el Tesoro le canjeó al BCRA USD 402 millones de Lelink D31O5 por USD 397 millones de la Lelink D28N5, lo que redujo los vencimientos estimados en aprox. $ 0,6 billones. Recordemos que el 23 de octubre el BCRA abrió una rueda swap en SIOPEL para canjear a bancos D31O5 por D28N5, TZVD5 y D16E6. En definitiva, la estrategia conjunta era descomprimir vencimientos vinculados al dólar con el sector previo. A la vista de los resultados del canje y de cara a la licitación, el sector privado concentraba casi la totalidad de los vencimientos.

En relación al tipo de instrumento y plazo promedio colocado, se destaca que las especies dólar linked ofrecidas fueron declaradas desiertas. De esta forma, el 100% del monto adjudicado fue en instrumentos a tasa fija, sobre el cual el 85% fue en los títulos más cortos (noviembre de este año y enero y abril de 2026). En tanto, el plazo promedio de colocación fue de 139 días.

Por otro lado, tal como comenzó a especularse en la semana, el BCRA realizó cambios en la normativa de efectivo mínimo, pasando de una exigencia del 100% diaria a una del 95% sobre el mes corriente. Si bien el mercado celebra que va en la dirección correcta, estimamos que el impacto será muy bajo.

En términos de reservas, las brutas cerraron este jueves en USD 40.495 millones, lo que implica una caída de USD 716 millones respecto al cierre del viernes pasado, previo a la elección. Esta baja se explica en parte por compromisos y pagos con Organismos Internacionales. En relación a las reservas netas, se mantienen por debajo de los -USD 12.000 millones.

En cuanto a la cotización del dólar, el mayorista cerró este jueves en $1.433,7 (-3,9% en el acumulado semanal) mientras que el dólar MEP en $1.470,6 (-5,1%) y el CCL en $1.483,7 (-5,2%). En las últimas dos ruedas, miércoles y jueves, con mucho menor volumen operado en el MLC (promedio aprox. USD 365 millones diarios vs. USD 725 millones de la semana pasada).

Por el lado de la inflación, el relevamiento de alta frecuencia de las principales consultoras arrojó una suba en la última semana para alimentos en torno al 0,8%, lo que anticiparía una variación mensual de precios minoristas que podría ser menor al 2,5% mensual estimado previamente.

El resultado electoral y la corrección de expectativas contribuyen a moderar los ajustes de precios. Y si bien el pass-through de las últimas semanas fue más acotado que el observado en experiencias pasadas, la menor presión sobre el dólar desde la demanda debería influir positivamente en las menores expectativas de devaluación.

En el plano internacional, los mercados financieros se movieron con cautela, en un contexto dominado por la decisión de la Reserva Federal de recortar la tasa de interés de referencia en 25 puntos básicos, ubicándola en el rango de 3,75 % a 4,00%. Si bien el recorte había sido ampliamente anticipado, el mensaje de Jerome Powell fue más restrictivo de lo esperado: advirtió que un nuevo recorte en diciembre “no está garantizado” y que la política monetaria seguirá dependiendo de la evolución del empleo y la inflación. Tras el anuncio, los rendimientos de los bonos del Tesoro repuntaron unos 10 pbs y el dólar se fortaleció frente a las principales divisas, reflejando una lectura de mercado más prudente respecto al sendero futuro de tasas.

En la renta variable, los índices estadounidenses mantuvieron una tendencia firme, apuntalados por balances corporativos mejores a lo previsto: cerca del 70 % de las compañías del S&P 500 superaron las expectativas de ventas del tercer trimestre, la proporción más alta en cuatro años.

Durante la semana se concretó la esperada reunión bilateral entre el presidente de Estados Unidos, Donald Trump, y su par chino, Xi Jinping, en el marco del Foro de Cooperación Asia-Pacífico. El encuentro marcó un punto de inflexión en las tensiones comerciales y tecnológicas entre ambas potencias, con una serie de anuncios que buscan estabilizar la relación económica. Washington confirmó la cancelación del arancel del 10% conocido como “arancel al fentanilo” —impuesto a productos químicos y farmacéuticos procedentes de China— y la suspensión por un año del arancel recíproco del 24% que afectaba a manufacturas chinas por un valor aproximado de USD 58.000 millones anuales. Además, Estados Unidos se comprometió a congelar la ampliación de los controles de exportación a compañías incluidas en la Entity List, entre ellas Huawei, ZTE y SMIC, lo que fue interpretado como un gesto de distensión en materia tecnológica.

Por su parte, China autorizó la compra de grandes volúmenes de soja, sorgo y otros productos agrícolas estadounidenses, estimados en más de 30 millones de toneladas anuales, y anunció que mantendrá el suministro de tierras raras, minerales críticos e imanes “de manera abierta y libre”, disipando temores sobre eventuales restricciones que hubieran afectado cadenas de producción de alta tecnología. En paralelo, Beijing iniciará el proceso de importación de energía desde Estados Unidos, incluyendo negociaciones para una compra a gran escala de petróleo y gas de Alaska. Ambos gobiernos destacaron que los acuerdos apuntan a reequilibrar la balanza comercial —con un déficit bilateral aún cercano a USD 280.000 millones— y a establecer un marco de cooperación pragmático que reduzca la volatilidad en los mercados globales.

View de mercado:

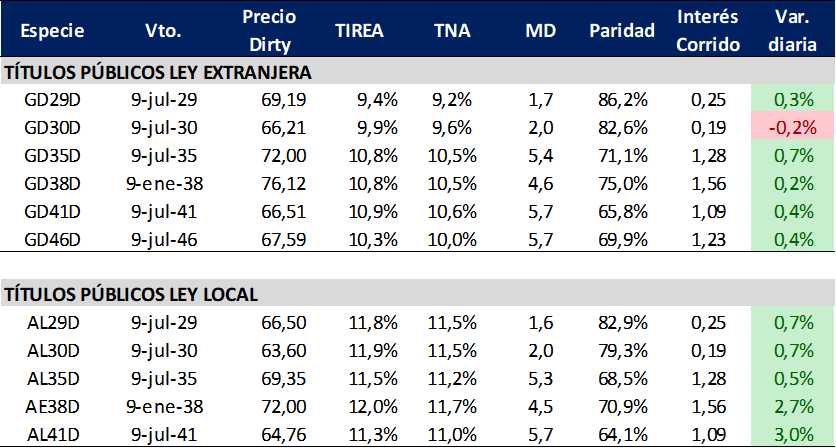

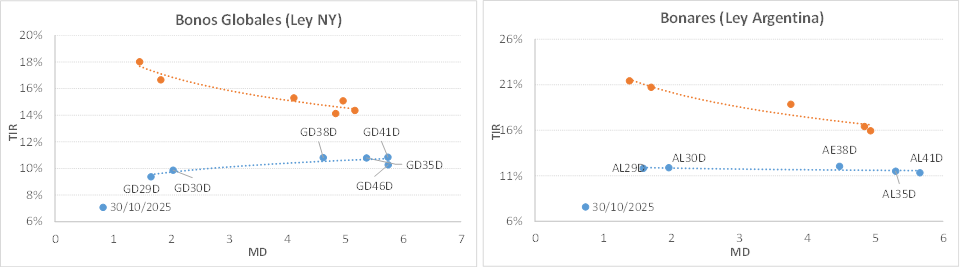

Curva del Tesoro: Bonares y Globales

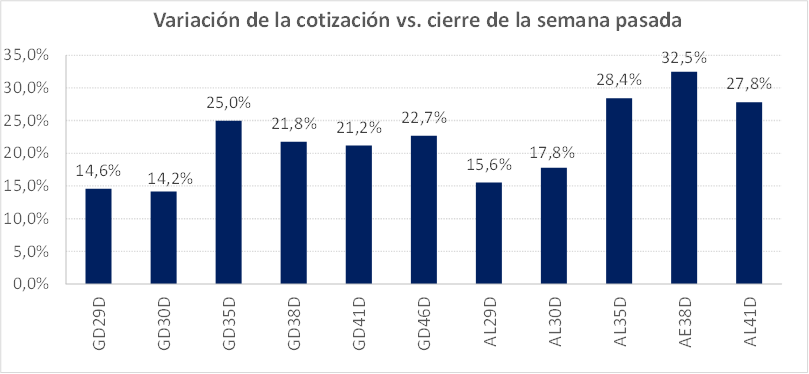

Subas de hasta 33% en el acumulado semanal para la curva de Bonares y Globales tras el triunfo del oficialismo en las elecciones nacionales de medio término. El riesgo país volvió a perforar la zona de los 1.000 pbs. y cerró este jueves en 676 pbs. (nivel más bajo desde la salida del acuerdo con el FMI).

Con estos movimientos, la curva de Globales cerró la última rueda con pendiente positiva (recuperando convexidad) y rendimientos en torno al TIREA 9% en el tramo corto y TIREA 11% en el tramo largo. En el caso de los Bonares, la curva opera desplazada hacia arriba, aún con pendiente levemente negativa y rendimientos en rango 11,8%/11,3%. En este sentido, el spread por legislación (AL30/GD30) volvió a reducirse y cerró en 200 pbs en base TIREA.

En términos de visión de mercado, la renovación de expectativas tras el resultado de la elección se tradujo en una fuerte compresión de rendimientos que acerca al gobierno a la ventana de reacceso a los mercados internacionales. Sin embargo, entendemos que la debilidad sigue siendo el esquema cambiario, que no permite acumular reservas y mantiene al dólar más cerca de la banda superior. Sin flujo de oferta de divisas, pero también con menor presión de la demanda, el MLC redujo el volumen operado en las últimas ruedas.

Las compañías privadas iniciaron el proceso de financiamiento en el mercado de capitales a tasas muy competitivas aprovechando el momentum, oleada que le permitiría al gobierno incrementar es escaso flujo de oferta de dólares. Sin campo hasta marzo (se adelantaron las liquidaciones por baja temporal de retenciones), el endeudamiento privado será la principal fuente neta de divisas, en una economía que mantiene déficit de cuenta corriente.

En este escenario, el foco de los bonistas continuará sobre el esquema de acumulación de dólares. Si bien el Tesoro habría comprado USD 10 millones en la semana, el número es aún muy poco significativo en relación a las necesidades de moneda extranjera (el 9 de enero vencen aprox. USD 4.200 millones de Bonares y Globales).

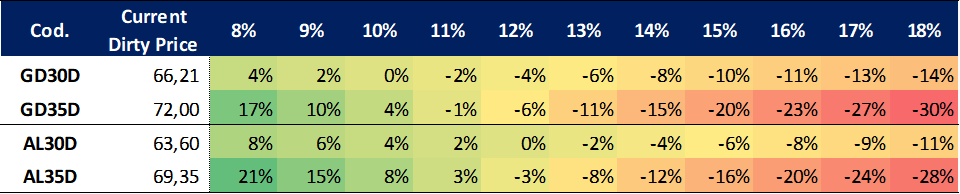

¿Puede haber recorrido más para los bonos? En estos niveles dependerá principalmente de la capacidad del gobierno de mostrar acumulación y del manejo político en el Congreso para llevar adelante las reformas (laboral, impositiva y previsional). Entendemos que estos son los drivers que podrían empujar aún más a la baja el riesgo país. Sobre los bonos cortos, el potencial upside a una tasa de descuento menor al 9% es limitada. En tanto los bonos largos podrían capturar 10/15% en un escenario de continuidad de expectativas positivas.

Ganancia (pérdida) potencial según tasa de descuento

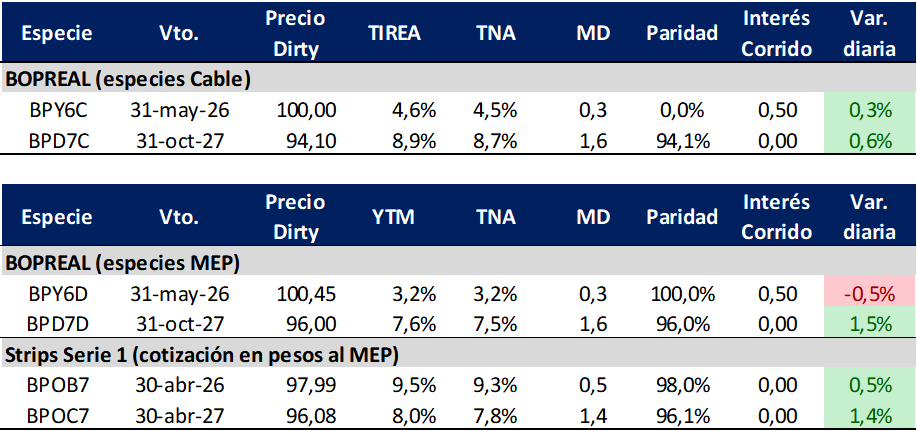

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP también comprimió rendimientos de la mano del cambio de expectativas. El título corto con vencimiento mayo de 2026 (BPY6D) se mantiene operando con rendimiento positivo, prácticamente a valor par. Dado que vence en mayo del año próximo no se ve tan afectado por la volatilidad de mercado. En términos de subordinación temporal, es el primero de todo el universo de bonos del gobierno y BCRA en amortizar completamente.

En tanto el título largo (BPD7D), con vencimiento octubre de 2027 cerró en TIREA 7,6%, aprox. -750 pbs. por debajo del rendimiento registrado el viernes pasado.

En términos de spreads, la relación AL30D/BPD7D se redujo a 300 pbs., desde los más de 500 pbs. del cierre de la semana pasada.

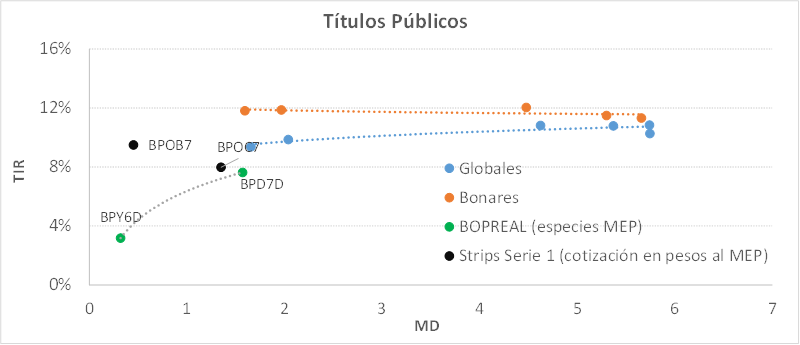

En el análisis relativo, la curva Bopreales quedó bastante por debajo de la curva de Bonares. Con rendimientos más en línea con los títulos corporativos, que operan con rendimientos en torno al 7%/8%. En estos niveles no vemos muy atractivo el ingreso a la curva para apuestas que busquen ganancia de capital. En tanto sobre una estrategia más conservadora que busque devengar tasa, ponderamos lo strips B y C que operan por encima de la curva interpolada.

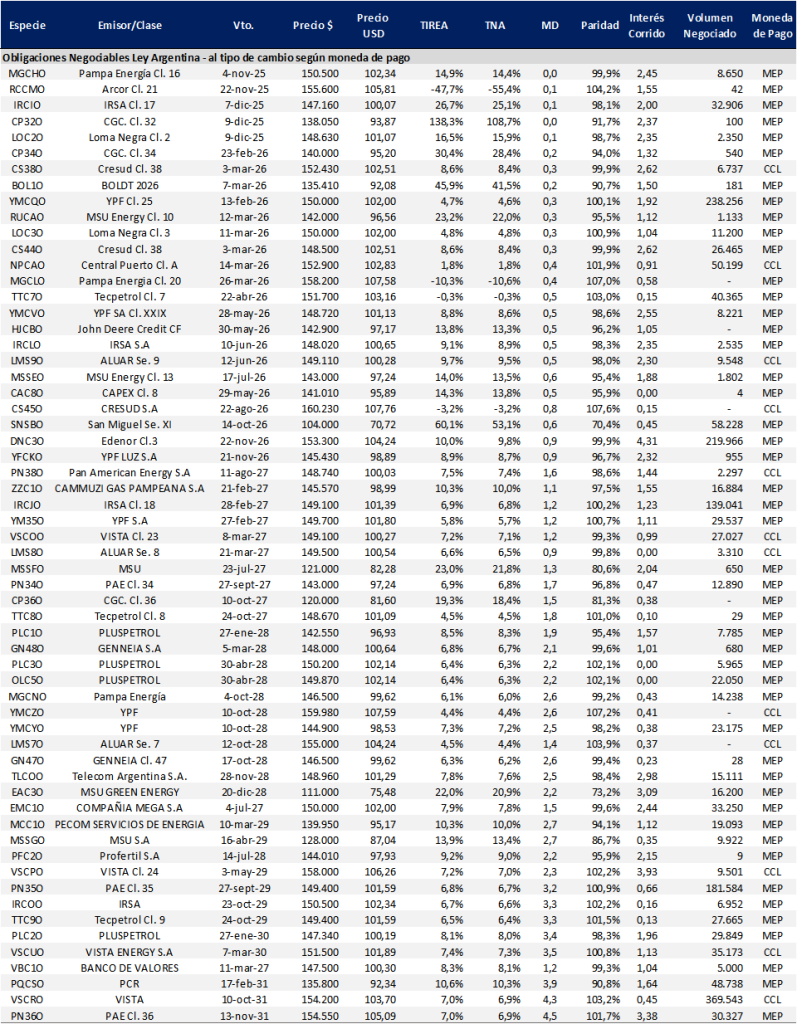

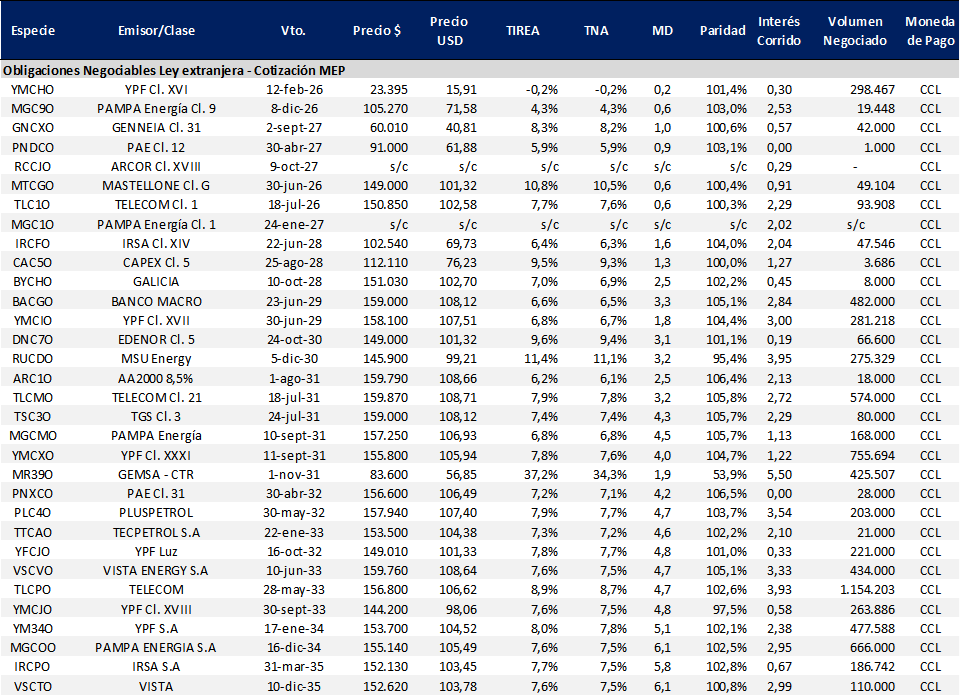

Obligaciones negociables: Ley extranjera y Ley Local

La curva con legislación extranjera medida a precios MEP para créditos AA/AAA volvió a acompañó el momentum de mercado y comprimió en el tramo largo (vencimientos pos 2031) aprox. 60 pbs. en base TIREA en relación al cierre del viernes. En tanto sobre el tramo medio con mayor disparidad de créditos y rendimientos, se observó más compresión en los créditos más riesgosos. En un escenario de menor volatilidad e incertidumbre, se reducen los spreads de crédito.

En el análisis relativo, con esta corrección ponderamos las ONs AA/AAA del tramo medio pasaron a operar con rendimientos por debajo del 7%, que consideramos muy poco atractivo. En el tramo largo los instrumentos de emisores AAA del sector energético perforaron el 8%. En este contexto, ponderamos Telecom que opera en 8%/9% según el tramo de la curva.

En tanto la curva de ONs Ley Local continúa operando con mayor volatilidad y rendimientos más alineados a la curva Ley extranjera. Sin embargo, el volumen y profundidad de mercado son mucho menores, incluso en emisiones AAA, lo que debería agregar una prima por iliquidez en el análisis comparativo. En el tramo largo, luce atractivo Pluspetrol (PLC2O), que en la última rueda cerró en TIREA 8,1% y vencimiento enero de 2030. En el panorama de ofertas primarias, como comentábamos previamente, anticipamos una oleada de emisiones hard dollar, en especial del sector energético. En la semana, Tecpetrol colocó USD 750 millones a 5 años en los mercados internacionales, a una tasa del 7,625% anual.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado