¿Qué está pasando en Argentina y el mundo?

Semana corta por feriado, pero con varias novedades en el plano económico y financiero. En primer lugar, la Ciudad de Buenos Aires confirmó su regreso a los mercados internacionales de deuda con la licitación de un nuevo bono a tasa fija por hasta USD 600 millones, con vencimiento a 8 años y amortización en tres cuotas iguales. La colocación recibió ofertas por más de USD 1.000 millones, con un rendimiento de 8,125% (precio USD 98,295 y cupón 7,8%). Con este nivel de tasas, CABA se alinea con el rendimiento de créditos corporativos AAA de largo plazo.

Por otro lado, los datos fiscales volvieron a registrar en octubre un superávit financiero de $ 517.672 millones en el Sector Público Nacional, impulsado por un saldo primario de $ 823.925 millones y pese al pago de intereses por $ 306.253 millones. Los ingresos tributarios volvieron a mostrar dinamismo, particularmente en Derechos de Importación, Ganancias, Débitos y Créditos, y Seguridad Social, mientras que el gasto primario avanzó 29,6% interanual, destacándose el crecimiento de las prestaciones sociales.

En materia de reservas, el Tesoro estuvo comprando dólares en el mercado de cambios, aunque a un ritmo lento para lo que significa el próximo pago de enero. Según trascendidos de mercado, el lunes el Tesoro habría comprado USD 200 millones al BCRA, con pagos a Organismos Internacionales por aprox. USD 300 millones. En tanto, de acuerdo a la última información disponible del BCRA al 18 de noviembre, el saldo de depósitos se ubica en tan solo USD 100 millones.

Si bien en las próximas semanas el Tesoro debería acelerar el ritmo de compras, con la noticia de CABA y la fuerte baja del riesgo país comienza a abrirse una ventana para la renovación (al menos de un parte) vía mercado del próximo vencimiento del 9 de enero por aprox. USD 4.500 millones. Las reservas brutas cerraron la rueda del jueves en USD 40.772 millones, levemente por encima de los USD 40.636 millones registrados al cierre de la semana pasada.

En el frente cambiario, el dólar mayorista cerró en $1.402, acumulando una caída de 1% en la semana, mientras que los financieros —MEP y CCL— retrocedieron en paralelo. El volumen operado en el mercado de cambios promedió USD 421 millones diarios, por debajo de la semana previa.

Esta pax cambiaria se explica principalmente por la calma poselectoral que redujo la demanda de dolarización de portafolios, así como por las crecientes emisiones primarias de compañías de Oil & Gas que salieron a buscar agresivamente financiamiento. Este rally, sumado al flamante bono Tango de CABA, suman emisiones en USD por más de USD 2.000 millones en solo unas semanas y parece que, junto a una cosecha fina muy encaminada, van a imponer un fin de año más cómodo para el gobierno nacional.

En relación a precios e inflación, los indicadores de precios mayoristas y de la construcción registraron incrementos moderados en octubre. El IPIM avanzó 1,1% mensual, con caída en los precios de los productos importados, mientras que el costo de la construcción subió 1,6% impulsado por materiales y mano de obra. En paralelo, las principales mediciones privadas anticipan presiones en el rubro alimentos: el precio del novillo en el Mercado de Cañuelas registró un salto de hasta 9% semanal, alcanzando su valor real más alto en 21 meses y consolidando una reversión de la fuerte baja posterior al pico de diciembre de 2023.

Por último, el contexto internacional aportó señales mixtas: las tasas de los Treasuries mostraron movimientos marginales, con una leve baja en los rendimientos a 10 y 2 años. Los datos de empleo de ADP reflejaron una reducción promedio de 2.500 puestos por semana en el sector privado. En Wall Street, los principales índices cerraron a la baja arrastrados por las tecnológicas: Nvidia cayó casi 3% y acumula más del 10% de retroceso en el mes a la espera de sus resultados, mientras que Amazon y Microsoft también retrocedieron con fuerza. Meta, pese a haber ganado un caso antitrust clave, también cerró en terreno negativo. Fuera del sector tecnológico, Home Depot corrigió después de presentar resultados por debajo de lo esperado y recortar su guía anual.

Para destacar también la suba de commodities, en particular los futuros de soja, que registraron un incremento del 7% en lo que va de la semana y de casi 9% en el último mes. Estos niveles se consolidan como los máximos del año. En tanto los futuros de trigo acumulan una suba semanal del 2,6% con la expectativa puesta en los resultados positivos de la cosecha.

View de mercado:

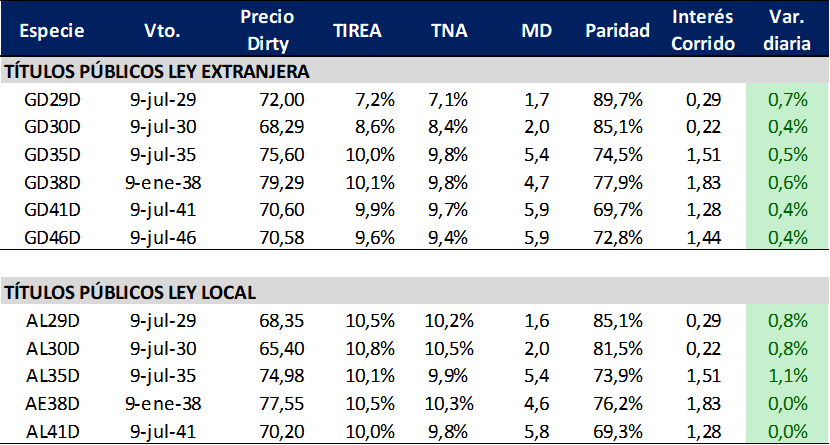

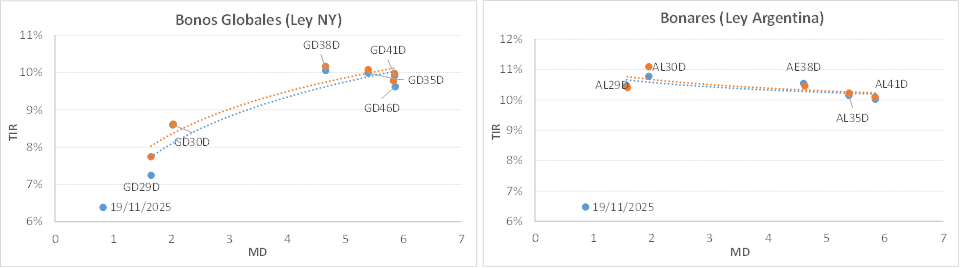

Curva del Tesoro: Bonares y Globales

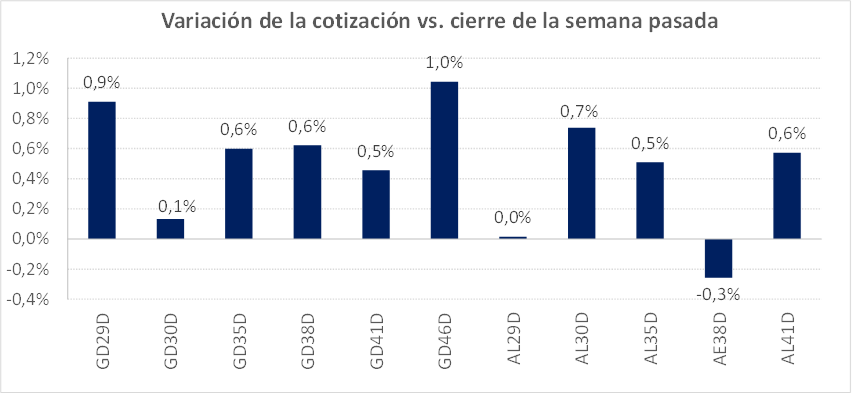

Nueva semana de subas para Bonares y Globales (en promedio +0,5%), con especies que volvieron a registrar cotizaciones en su máximo histórico. Con estos movimientos, el riesgo país comienza a operar por debajo de los 600 pbs., por debajo del mínimo registrado a mediados de enero de este año.

En este escenario, la curva de Globales continúa operando con pendiente positiva y rendimientos en torno al TIREA 7%/8% en el tramo corto y TIREA 10,0% en el tramo largo. En el caso de los Bonares, la curva continúa desplazada hacia arriba, aún con pendiente negativa marcando mayor spread de corto y rendimientos en rango 10,5%/9,8%. El spread por legislación (AL30/GD30) se mantiene operando en torno a los 200/250 pbs en base TIREA, cerrando este miércoles en 217 pbs. (-30 pbs. debajo del cierre del viernes).

En términos de visión de mercado, el escenario para los bonos argentinos sigue siendo de optimismo en el corto plazo. En el mediano plazo continúan las dudas sobre el esquema cambiario y la acumulación genuina de reservas del BCRA, un tema que desde la posición del gobierno parece no incomodarle. Será clave para el gobierno poder refinanciar los vencimientos de deuda en moneda extranjera de 2026, sobre una economía que pareciera transitar nuevamente sobre un tipo de cambio más bien apreciado.

En el análisis relativo, seguimos ponderando los bonos largos que tienen mayor potencial de upisde, aunque ya mucho más limitado en este nivel de tasas. En un clima de pax cambiaria y expectativas positivas de mercado, destacamos la oportunidad de rotar desde Globales a Bonares para aprovechar el spread entre curvas, sobre una estrategia más agresiva que apueste a la compresión de spreads de corto plazo.

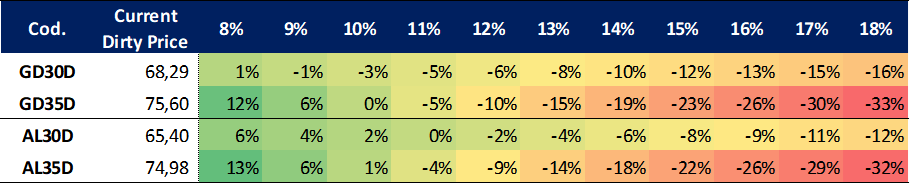

Ganancia (pérdida) potencial según tasa de descuento

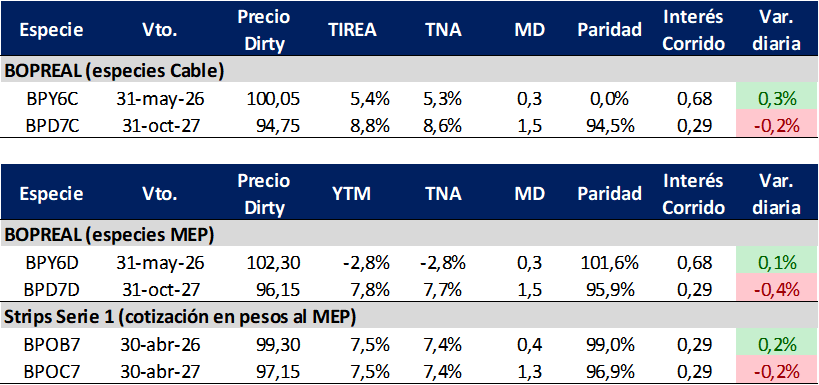

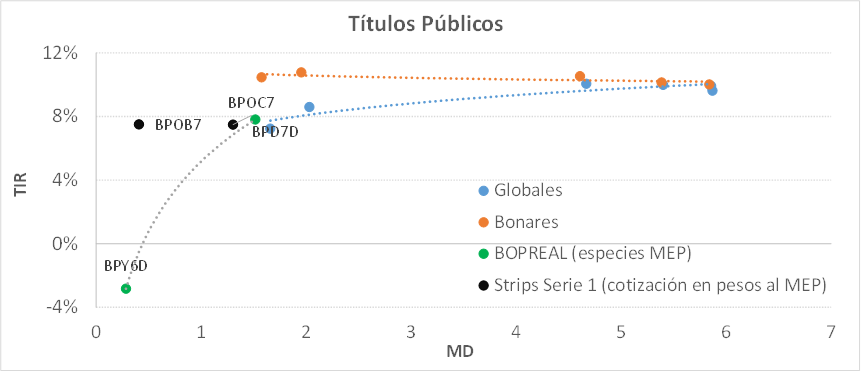

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP incrementó levemente rendimientos en comparación del cierre de la semana pasada, con el título corto con vencimiento mayo de 2026 (BPY6D) operando en terreno negativo, TIREA -2,8%. En tanto el título largo (BPD7D), con vencimiento octubre de 2027 cerró en TIREA 7,8%, por encima de los strips B y C que operan flat en 7,5%.

En términos de spreads, la relación AL30D/BPD7D se redujo a 200 pbs, aprox. 50 pbs por debajo del cierre del viernes pasado.

En el análisis relativo, la curva Bopreales (con excepción del título corto) opera ya alineada con la curva de Globales (diferencia de legislación), aunque por debajo de la curva interpolada de Bonares. En estos niveles seguimos sosteniendo el poco atractivo para ingresar a la curva sobre apuestas que busquen ganancia de capital. En tanto sobre una estrategia más conservadora que busque devengar tasa sobre instrumentos de corto plazo, ponderamos el strip B que opera por encima de la curva valuado a la fecha de ejercicio de la opción.

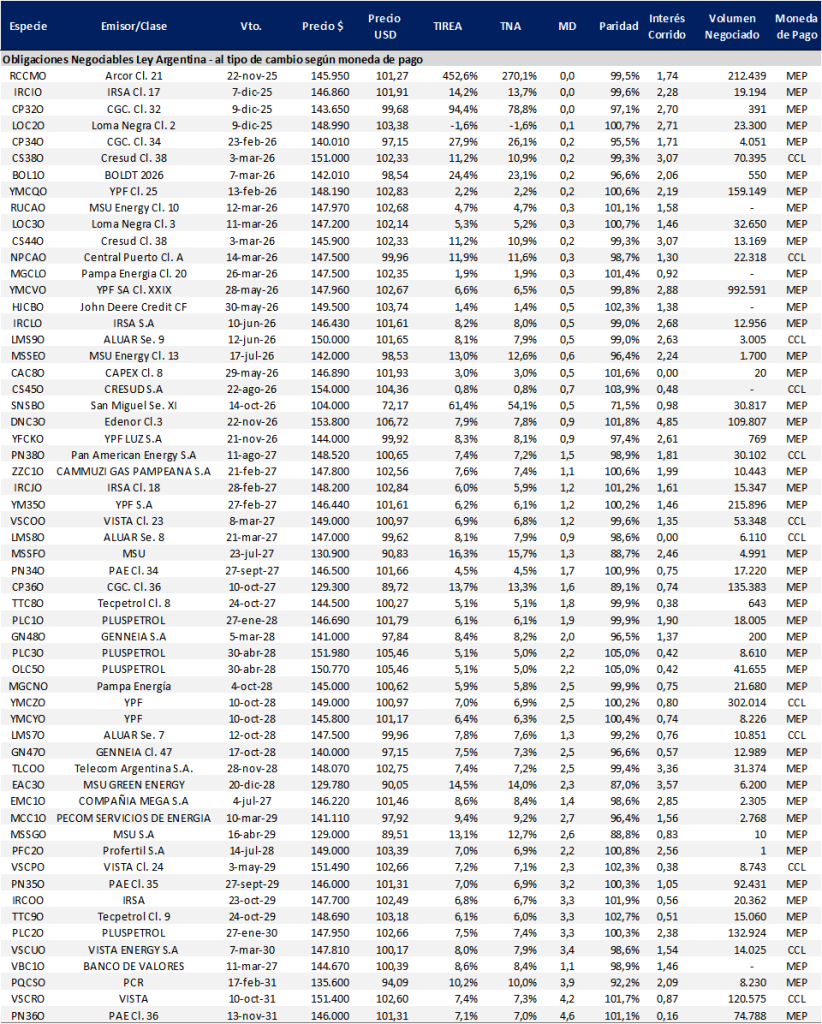

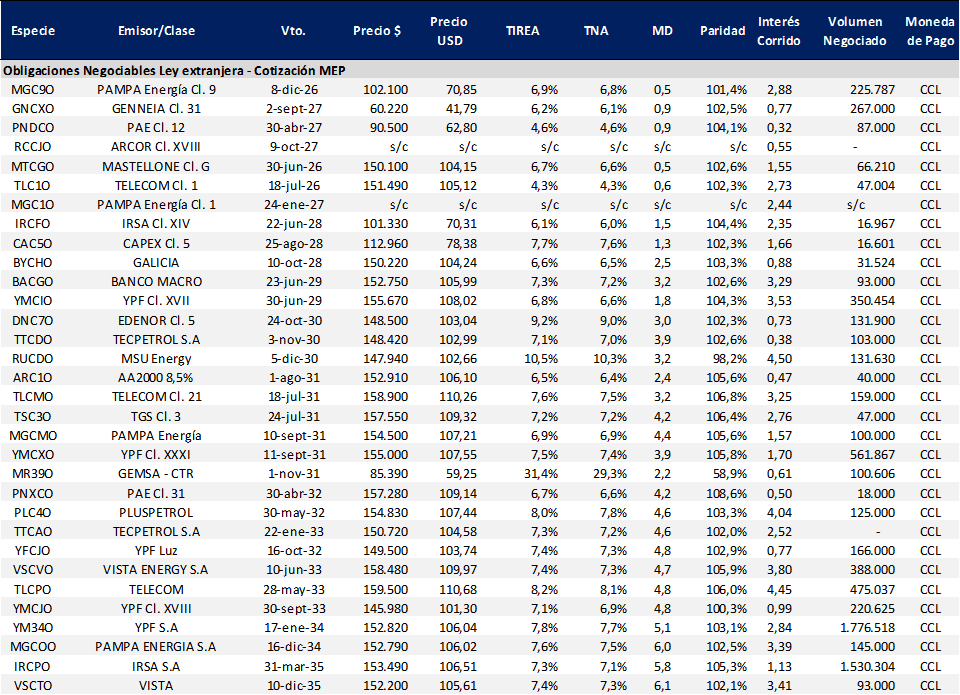

Obligaciones negociables: Ley extranjera y Ley Local

La curva con legislación extranjera medida a precios MEP para créditos AA/AAA incrementó levemente rendimientos en el tramo largo (vencimientos pos 2031), aprox. 15 pbs. en base TIREA en relación al cierre del viernes. En tanto sobre el tramo medio continúa la disparidad de rendimientos en función de los spreads de crédito, aunque mucho más acotados en un escenario de expectativas positivas y menor aversión al riesgo.

En el análisis relativo, las ONs AA/AAA del tramo medio operan con rendimientos en torno al 6,5%/7%, que seguimos considerando poco atractivos en la comparativa internacional de riesgo/retorno. En tanto los créditos más riesgosos operan en 9%/10%, por encima de la curva de Globales, pero bastante alineados con la curva de Bonares (diferencia de legislación).

En el tramo largo los instrumentos de emisores AAA del sector energético cerraron la rueda del miércoles en rango 7,3%/7,8%. En este contexto, seguimos ponderando Telecom que en el tramo medio (TLCMO) rinde 7,6% y en el tramo largo (TLCPO) 8,2%, aprox. 50 pbs. por encima de los créditos Oil & Gas. En tanto sobre la curva de Globales, el GD38 (similar duration) opera en 10,1%, aprox. 200 pbs. por encima de Telecom.

Por su parte, la curva de ONs Ley Local continúa operando con mayor volatilidad, en especial sobre créditos más riesgosos. En tanto los créditos AAA operan mucho más estables, aunque con rendimientos por debajo de lo que ofrece la curva Ley Nueva York. La ON de Pluspetrol (PLC1O) que ponderábamos hace dos semanas, con rendimiento en torno a TIREA 8,0% y vencimiento enero de 2028, ya opera en rango TIREA 6,0%/6,5%. En el tramo largo, destacamos la ON de Vista (VSCUO) que cerró el miércoles en TIREA 8,0%, con mucha menor profundidad de mercado de las del segmento legislación extranjera.

En el panorama de ofertas primarias de la semana, se destacan las siguientes emisiones:

- Banco Hipotecario S.A emitió la ON clase 12 por un monto de USD 34,4 millones con cupón de 6% y plazo de 12 meses.

- Credicuotas Consumo S.A emitió la ON serie XVIII por un monto de USD 12,3 millones con cupón de 7% y plazo de 9 meses.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado