¿Qué está pasando en Argentina y el mundo?

En términos de actividad, el INDEC publicó ayer la estimación preliminar del EMAE de marzo, que registró un crecimiento de 5,5% i.a. y de 3,5% en la medición desestacionalizada respecto de febrero (el mayor salto mensual desde julio del año pasado). En palabras del ministro Caputo, la serie desestacionalizada alcanzó un nuevo máximo histórico, con la tendencia-ciclo acumulando 25 meses consecutivos de expansión. 14 de los 15 sectores crecieron en la comparación interanual: los de mayor incidencia positiva fueron Agricultura, ganadería, caza y silvicultura (+17,9% i.a.), Explotación de minas y canteras (+16,3% i.a.) e Industria manufacturera (+4,6% i.a.), que en conjunto aportaron 2,7 p.p. al crecimiento. La única actividad con incidencia negativa fue Administración pública y defensa (-1,2% i.a.). El acumulado del primer trimestre de 2026 arroja +1,7% respecto del mismo período de 2025.

En paralelo, la balanza comercial de abril volvió a mostrar un número holgado: un superávit de USD 2.711 millones que lleva el acumulado del cuatrimestre a USD 8.277 millones, representando un incremento de +USD 7.000 millones respecto del mismo período de 2025. Detrás del resultado se combinan exportaciones que siguen creciendo con fuerza, tanto en cantidades (+20% i.a.) como en precios (+10,8% i.a.), impulsadas por el shock petrolero de Medio Oriente, con importaciones que caen 4% interanual. Los sectores generadores de dólares (agro, minería y Oil & Gas) vienen creciendo con fuerza, pero son poco intensivos en empleo. La industria, el comercio y la construcción, en cambio, concentran cerca del 50% de la masa salarial y son los que siguen más rezagados en el actual esquema.

Ayer el presidente Milei participó del 172° aniversario de la Bolsa de Cereales y anunció una reducción de retenciones al trigo y la cebada de 7,5% a 5,5% a partir de junio, y una baja gradual para la soja a partir de enero de 2027 de entre 0,25 y 0,5 puntos porcentuales por mes, condicionada a los resultados de recaudación. Complementariamente, anunció la eliminación de retenciones para la industria automotriz, petroquímica y maquinarias a partir de julio y hasta junio de 2027.

En materia cambiaria, el BCRA tuvo una semana muy activa en el Mercado Libre de Cambios. El miércoles sumó USD 328 millones (la segunda mayor compra diaria de todo 2026), en una operación que representó el 84,2% del volumen operado en spot T+0 en A3 mercados, lo que sugiere fue una compra en bloque. En la rueda de ayer, el BCRA compró USD 145 millones adicionales, lo que eleva el número de compras acumulados en el mes a aprox. USD 1.700 millones, con el acumulado del año superando holgadamente los USD 8.000 millones.

El tipo de cambio mayorista A3500 cerró en $1.389,5, con los dólares financieros en $ 1.423 para el MEP (brecha 2,4%) y en $ 1.479 para el CCL (brecha 6,5%). Por su parte, el Tesoro aprovechó la coyuntura para comprar dólares: sus depósitos en el BCRA treparon hasta USD 2.411 millones. El lunes se habría hecho de USD 1.683 millones, con la contrapartida en pesos cayendo USD 1.734 millones hasta $5,5 billones, antes de la transferencia de utilidades del BCRA. Por las magnitudes, se presume que la operación se habría realizado directamente con la autoridad monetaria.

Otra noticia positiva en el plano cambiario, el Directorio del FMI completó la segunda revisión del acuerdo EFF y habilitó un desembolso de aproximadamente USD 1.000 millones (SDR 0,8 billones). El comunicado del organismo reconoció el progreso en estabilización y reformas estructurales (fiscal, laboral y comercial), aunque señaló que la meta de reservas netas a diciembre fue incumplida y que los riesgos del programa siguen siendo elevados. La directora gerente Georgieva destacó el compromiso de las autoridades con la disciplina fiscal y la acumulación de reservas, y subrayó la necesidad de avanzar hacia un acceso durable al mercado internacional de capitales para refinanciar los vencimientos de deuda de los próximos años.

En el frente legislativo, la semana dejó dos novedades. Diputados otorgó media sanción a la denominada Ley Hojarasca, un proyecto del Ejecutivo que apunta a eliminar cerca de 70 normas consideradas obsoletas o redundantes, con apoyo de bloques aliados y cuestionamientos de la oposición tanto al momento como a la metodología. En la misma sesión, el Congreso aprobó modificaciones al régimen de subsidios al gas en Zonas Frías, otorgando alivio tarifario a las regiones patagónicas y de altura.

En el plano internacional, Medio Oriente siguió dominando la agenda. El martes Trump endureció el tono al advertir que EE.UU. podría retomar los ataques contra Irán si no emergía una salida negociada, aunque decidió esperar tras recibir una propuesta de Teherán. El miércoles el tono cambió: el presidente estadounidense afirmó que las conversaciones llegaban a una “etapa final”, lo que fue suficiente para mejorar el ánimo global. De todos modos el tema sigue abierto, con Irán evaluando el nuevo borrador de Washington y Trump advirtiendo que podría tomar medidas “desagradables” si no hay acuerdo. El petróleo reaccionó a la aparente desescalada: el WTI cedió 5,4% hasta US$98,5/bbl y el Brent retrocedió 5,6% hasta US$105,1/bbl el miércoles, aunque el martes había caído solo 0,8% y 0,6% respectivamente.

Wall Street tuvo una semana con dos caras antes de cerrar en positivo. El martes los principales índices cerraron en rojo —Nasdaq -0,8%, S&P 500 -0,7%, Dow Jones -0,6%—, todavía bajo el peso de la fuerte suba de tasas del viernes previo, que había impactado a lo largo de toda la curva de Treasuries y dejado un clima de cautela que se arrastró a comienzo de semana. El miércoles el panorama cambió con fuerza: Nasdaq +1,5%, Dow Jones +1,3%, S&P 500 +1,1%, con el VIX retrocediendo 4,1% hasta 17,3 puntos. El jueves los índices extendieron las ganancias de manera más moderada: Dow Jones +0,6%, S&P 500 +0,2%, Nasdaq prácticamente sin cambios.

En cuanto a tasas, el Treasury a 10 años cerró la semana cediendo progresivamente desde los 4,66% del martes hasta 4,56% el jueves, mientras que el de 2 años quedó en 4,07%, dejando un spread de 49 pbs. entre ambos tramos. Las minutas de la Fed agregaron una nota de incomodidad a lo largo de la semana: varios funcionarios indicaron que podrían volver a considerar una suba de tasas si la inflación se mantiene por encima del objetivo. El mercado descuenta hoy una probabilidad cercana al 39% de al menos un ajuste al alza antes de fin de año.

View de mercado:

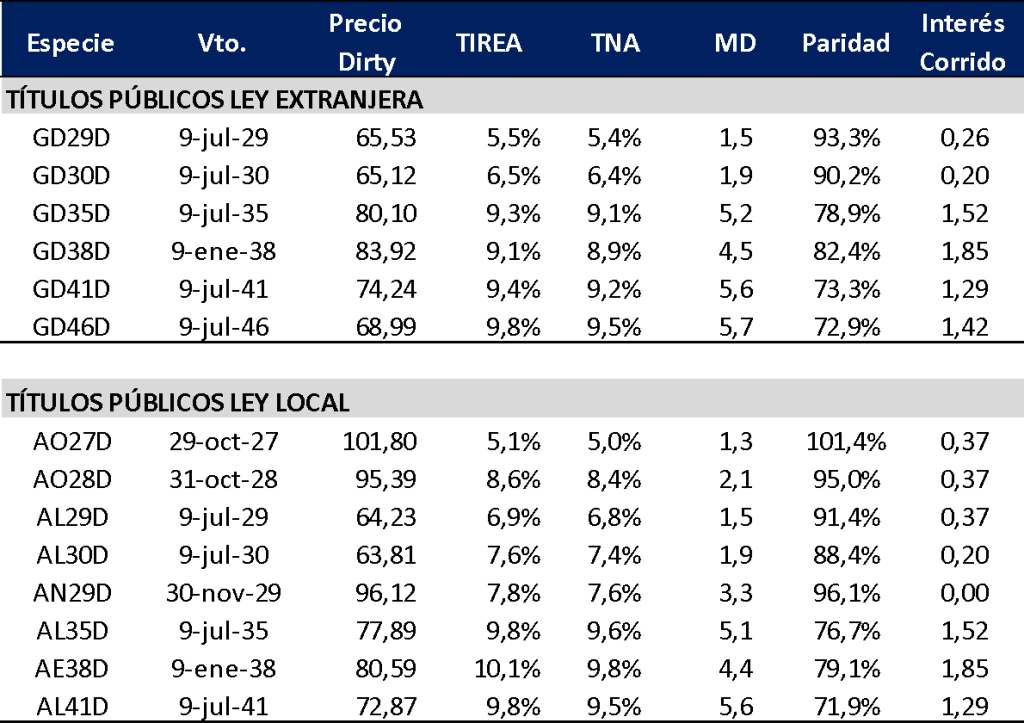

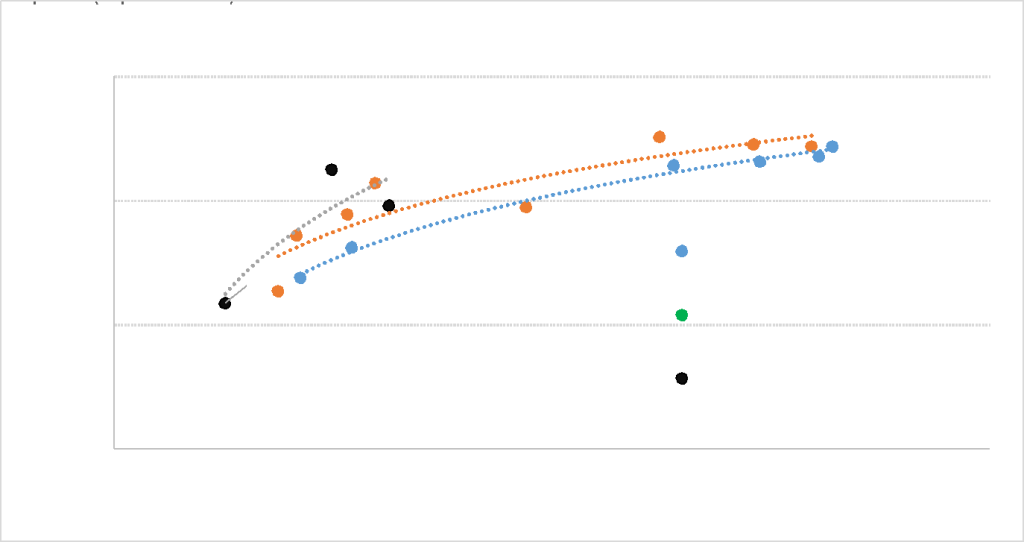

Curva del Tesoro: Bonares y Globales

Buena semana para los activos locales tras la mejora del contexto internacional y las buenas noticias en el plano local, fundamentalmente por los nuevos datos de actividad y de balanza comercial. El riesgo país volvió a comprimir y cerró la última rueda en 512 pbs., con la expectativa puesta en si quiebra nuevamente la barrera de los 500 pbs.

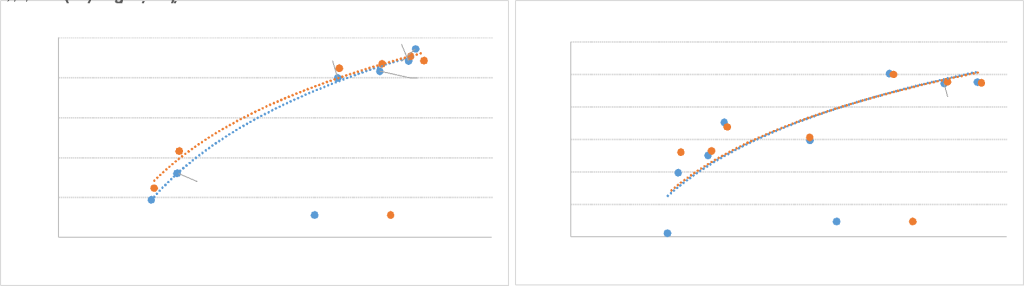

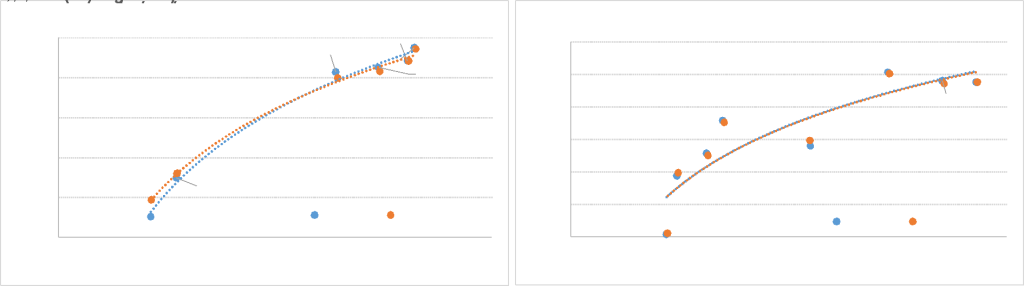

En términos de TIREA, la curva de Globales opera con pendiente positiva en rango TIREA 5,5/9,8%. En tanto la curva de Bonares en rango TIREA 6,9%/10,1% para títulos comparables. En tanto, el spread por legislación se amplió a los 108 pbs., aprox. 20 pbs. por encima del cierre de la semana pasada. En el tramo largo, el spread AL35/GD35 opera estable en torno a los 55 pbs.

El título más corto, AO27, cerró en TIREA 5,1%, operando con muy poca volatilidad. El AO28 también opera estable en torno a TIREA 8,5%, con retornos por encima del AL29 y AL30 dada la diferencia en la estructura de amortización del capital (bullet vs. en cuotas).

Ganancia (pérdida) potencial según tasa de descuento

En la semana, el Viceministro José Luis Daza declaró ayer que el programa financiero 2026 “está absolutamente cerrado y ya están las fuentes financieras identificadas”, y adelantó que el Gobierno ya está trabajando en el financiamiento de 2027. Esta narrativa difiere del mensaje anterior, que aseguraba el financiamiento hasta el fin de mandato. Cuestión que no quedaba clara más allá de las intenciones y la voluntad del Gobierno de buscar fuentes alternativas que compensen las necesidades en moneda extranjera.

La aprobación de la segunda revisión del programa ya estaba descontada, más allá del incumplimiento sobre la meta de reservas. El ritmo de compras de reservas volvió a incrementarse, lo que, sumado al viento de cola de un contexto más favorable, impactan positivamente sobre las curvas hard dollar del Tesoro. Sin margen para seguir ajustando desde el gasto público, el equipo económico deberá balancear la ecuación en términos de actividad, tasas, reservas, tipo de cambio e inflación. El desafío es romper la barrera de los 490/500 pbs. del riesgo país y acercarse a spreads que convenzan al gobierno a salir a los mercados internacionales de deuda. Sin el financiamiento cerrado, con el panorama externo y político incierto la mirada continúa siendo de cautela. Para una apuesta agresiva en búsqueda de compresión de curva, los bonos largos lucen más atractivos.

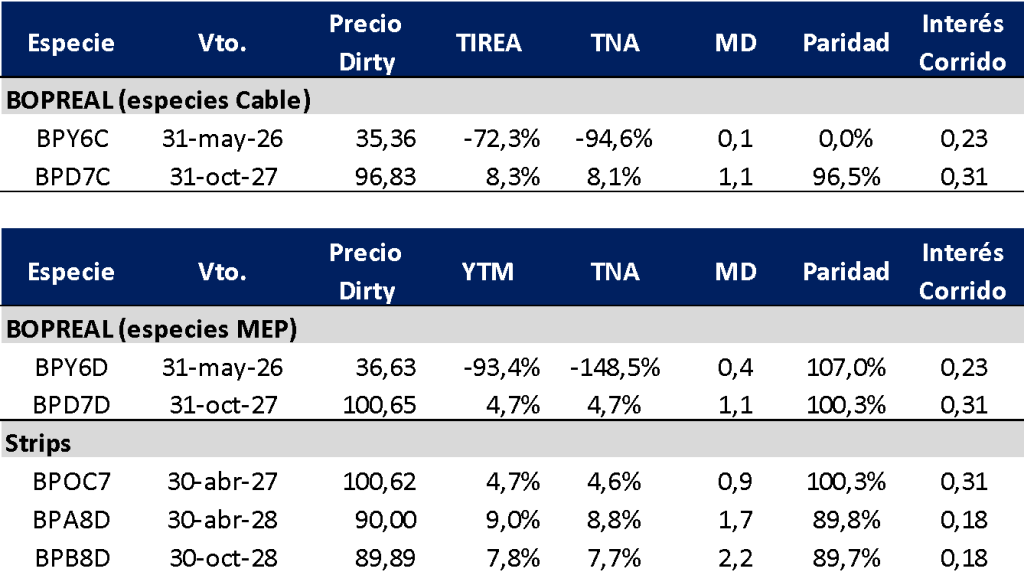

Curva del BCRA: Bopreales

Los Bopreales cierran la semana operando en niveles similares a las ruedas previas. El BPD7D cerró la última rueda en TIREA 4,8%, vs. TIREA 5,1% del AO27. En tanto el strip más largo (BPB8D) cerró en TIREA 7,8%, mientras que el strip A continúa operando desarbitrado, con poco volumen, y rendimiento de TIREA 9%. Con estos movimientos, el spread de riesgo Tesoro/BCRA para la relación AL30/BPD7D cerró en 282 pbs., nivel similar al cierre de la semana pasada. Sobre el tramo largo, el BPB8D opera aprox. 80 pbs. por debajo del AO28, con similar duration.

En el análisis relativo, destacamos nuevamente el strip A de la última serie (BPA8D) con opción de rescate anticipado a abril de 2028, y TIREA 9,0% como el más atractivo. La desventaja, el bajo volumen operado en mercado secundario.

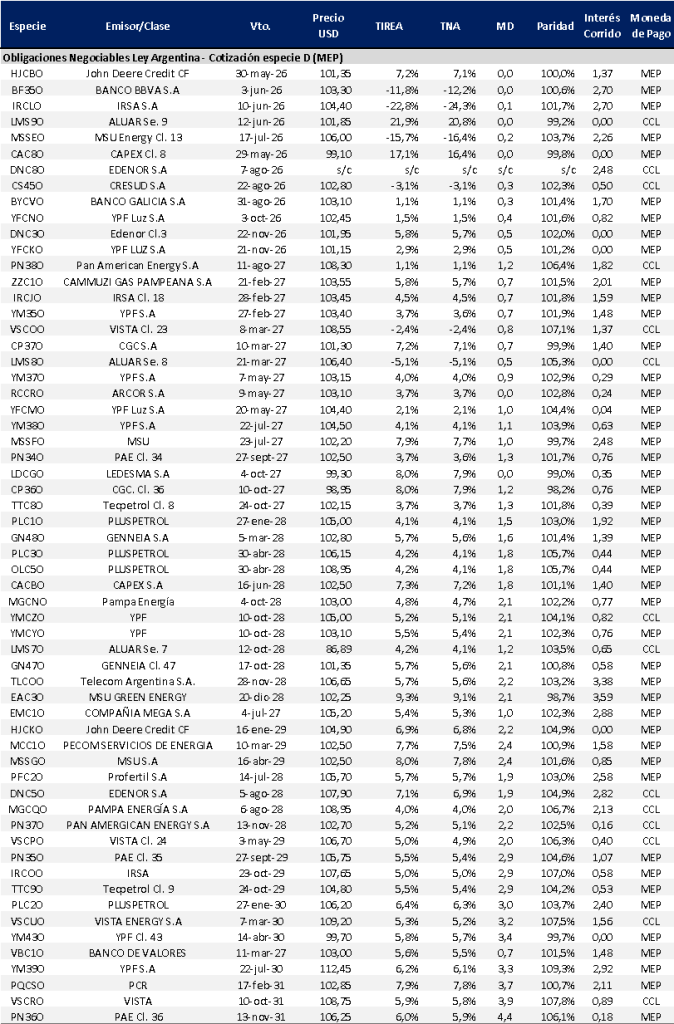

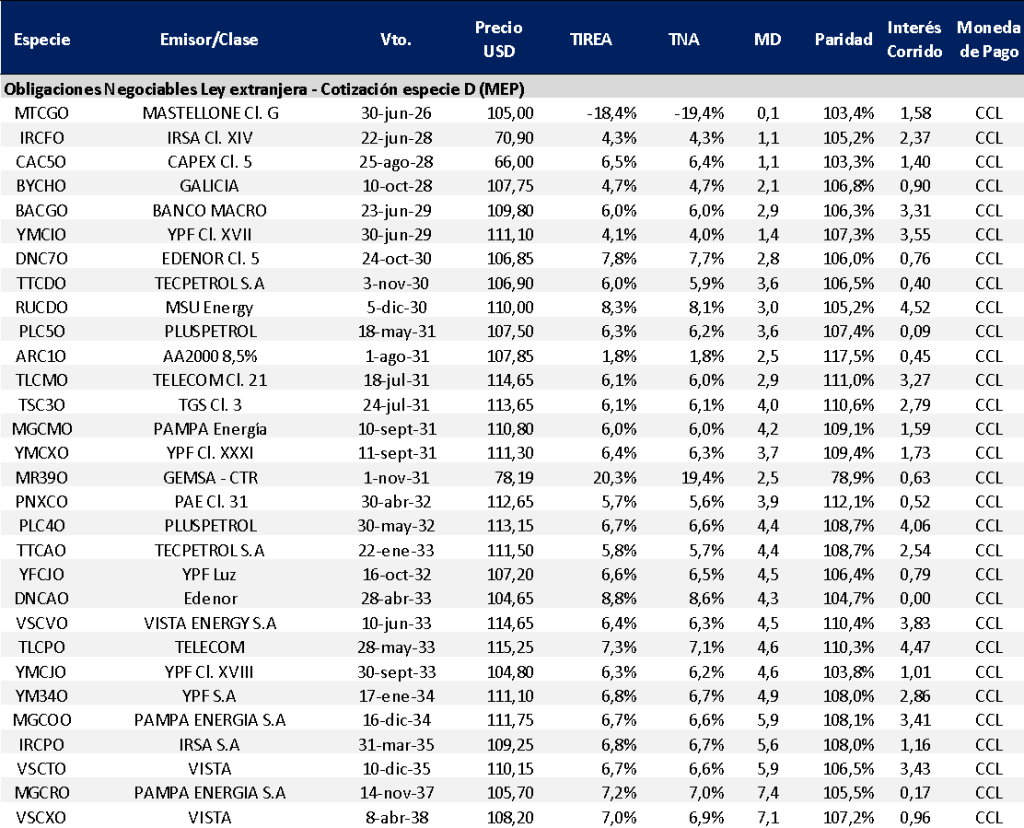

Obligaciones negociables: Ley extranjera y Ley Local

Sin novedades relevantes en el segmento de colocaciones primarias, luego de semanas de mucho movimiento, con grandes emisiones en el mercado externo y también colocaciones más chicas y de compañías de segunda línea en el mercado local.

En mercado secundario, las especies continúan operando en mínimos históricos de rendimiento, con muy poca volatilidad. El ratio de canje que se mantiene alto en torno al 4%, lo que impacta en los retornos de instrumentos con pago CCL, en especial sobre el tramo corto de la curva. Sobre el tramo largo las especies opera en torno a TIREA 6,3%/7,0%, para créditos AAA del sector Oil & Gas. En el tramo corto, en torno al 4%/5,5%. Sin margen adicional de compresión, considerando un contexto internacional más tensionado sobre los rendimientos del Tesoro de USA, las ONs son una alternativa de baja volatilidad que permiten devengar tasas en dólares en torno al 5%/6,5%.

En términos de relación riesgo/retorno y en función de las actuales condiciones de mercado seguimos ponderando: Pluspetrol (PLC4O) cerró en TIREA 6,7% y duration de 4,4 años. Algo más corta y con menos rendimiento, YPF (YMCXO) en TIREA 6,4% y duration de 3,7 años.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado