¿Qué está pasando en Argentina y el mundo?

Semana cargada en el frente político, con el cierre de alianzas, acuerdos electorales y jornadas movidas en el Congreso. En un escenario que continúa con volatilidad de tasas en pesos, aunque con menor presión sobre el tipo de cambio, la oposición logró avanzar con media sanción sobre dos proyectos clave en Diputados. En primer lugar, se aprobó la Ley de Financiamiento Universitario, que establece la actualización de presupuestos y salarios por inflación. La iniciativa obtuvo 158 votos a favor, 75 en contra y 5 abstenciones, quedando a solo un voto de alcanzar los dos tercios requeridos. Además, se aprobó la declaración de emergencia en salud pediátrica con especial foco en el Hospital Garrahan, que se definió por 159 votos afirmativos, 67 negativos y 4 abstenciones, superando así el umbral de los dos tercios.

Por la vía negativa, se rechazaron cinco decretos delegados del Ejecutivo, relacionados con el cierre o reestructuración de organismos como el INTI, INTA, Vialidad Nacional, entes culturales y el Banco Nacional de Datos Genéticos. Y, por último, se aprobaron emplazamientos para que diversas comisiones avancen con proyectos vinculados a la coparticipación de fondos (ATN e impuestos a los combustibles), la creación de una comisión investigadora sobre la criptomoneda “$LIBRA” y la declaración de emergencia en ciencia y tecnología, así como en enfermedades como el Alzheimer.

En el plano económico, el INDEC dio a conocer los datos de construcción y minería de junio. El IPIM cayó -1,2% en la medición mensual desestacionalizada y subió +9,3% en términos interanuales. En tanto el Índice de la Construcción (ISAC) subió +0,9% mensual desestacionalizado y +13,9% interanual. Si bien este crecimiento interanual refleja la recuperación de ciertos sectores de la economía, lo hacen desde niveles muy bajos (sectores muy afectados por la contracción económica del año pasado). En la comparación mes a mes los datos dejan en evidencia el freno en la actividad de los últimos meses.

Respecto a la inflación, se conoció el dato de julio para CABA, que registró un aumento de precios del 2,5% en relación al mes anterior. Esta aceleración se explica principalmente por subas en Servicios (+3,3%) y de Estacionales (+9%). En tanto para el índice nacional, las principales consultoras privadas anticipan un dato cercano al 2%, con pass-through más acotado que en experiencias anteriores.

En el frente cambiario, el mayorista A3500 cerró este jueves en $1.327, lo que implica una baja del -1,7% en la comparativa semanal. En tanto, el MEP cerró $1.330 (-2,1%) y el CCL en $1.332 (-2%). Durante julio, los dólares financieros acumularon en promedio una suba del +12%, muy por encima de la inflación.

Esta semana el FMI giró el desembolso previsto de USD 2.000 millones tras la aprobación de la primera revisión del nuevo acuerdo de facilidades extendidas. Con este desembolso, el total acumulado del programa asciende a aproximadamente USD 14.000 millones. En contrapartida, el Tesoro debió afrontar un pago de USD 780 millones en concepto de intereses y comisiones al propio organismo. Con estos movimientos más ajustes de valuación y encajes en dólares , las reservas brutas acumularon una suba de USD 2.877 millones, ubicándose en torno a los USD 41.741 millones.

En el plano internacional, en medio de la disputa arancelaria el 6 de agosto Donald Trump firmó una orden ejecutiva imponiendo un arancel adicional del 25 % sobre los productos importados de la India, en respuesta a sus compras de petróleo ruso. Esta medida elevará el arancel total al 50 % y comenzará a regir dentro de 21 días.

Por otro lado, desde Moscú se informó que Vladimir Putin planea mantener un encuentro con Donald Trump en el exterior durante la próxima semana, a pesar de la orden de arresto internacional vigente en su contra por crímenes de guerra. El posible encuentro se daría en un país que no forma parte del Tribunal Penal Internacional, como Emiratos Árabes Unidos.

View de mercado:

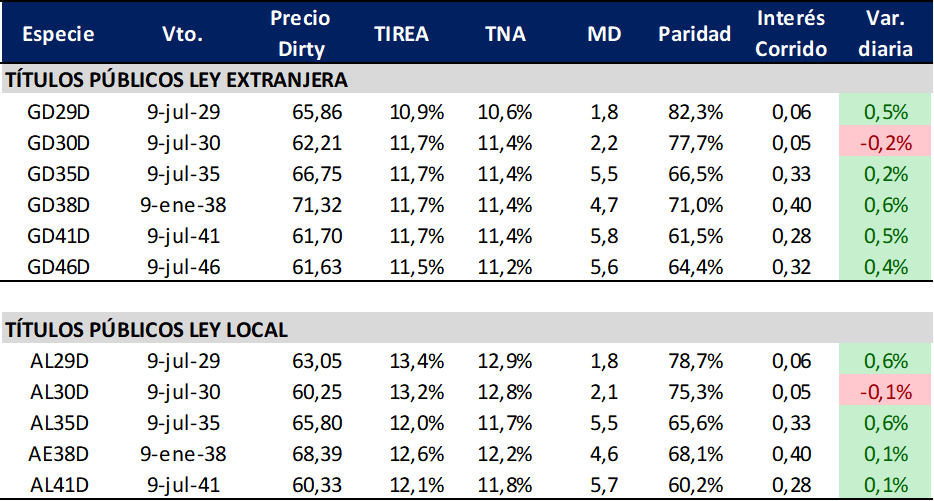

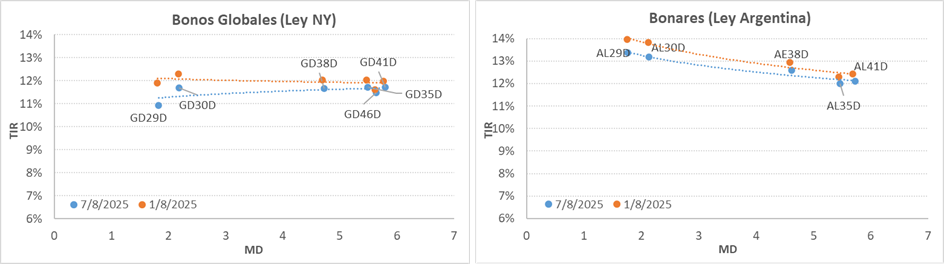

Curva del Tesoro: Bonares y Globales

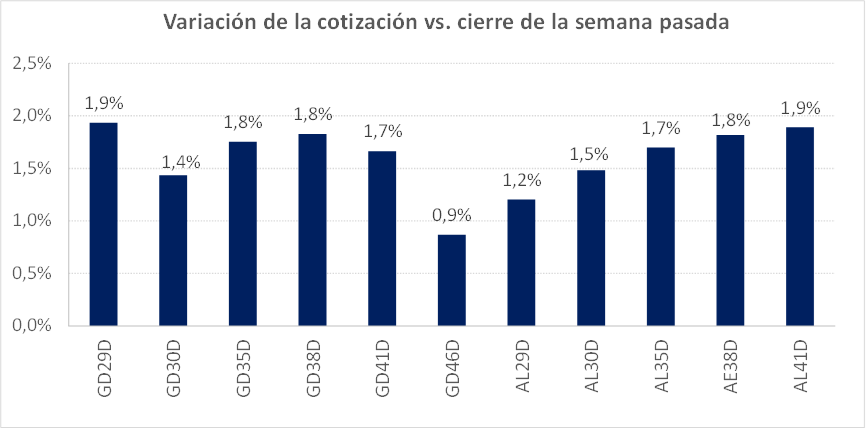

La semana cierra con los bonos soberanos al alza y el riesgo país que retrocede levemente a los 735 pbs. El mayor nivel de reservas internacionales, producto del desembolso del FMI y de la continuidad en el proceso de compras en bloque del Tesoro, impactaron positivamente en el rendimiento de los bonos, que volvieron a operar con rendimientos por debajo de TIREA 12% en la curva ley extranjera.

En promedio, los Globales y Bonares acumularon una suba semanal del 1,6%, con mayor recuperación en los bonos largos.

Con estos movimientos, la pendiente de la curva de Globales pasó a operar prácticamente flat, con rendimientos en torno al 11,5/11,7%. En tanto la curva de Bonares continúa operando por encima, con pendiente levemente invertida, en rango 13,4%/12,1%.

El spread por legislación sobre las especies 2030 (AL30/GD30) se mantiene operando en torno 150 pbs. En tanto la relación AL35/GD35, también opera estable y cerró en 26 pbs.

En términos de visión de mercado, entendemos que los bonos continuarán lateralizando en la medida que las encuestas de cara a las próximas elecciones no empiecen a mostrar proyecciones fuera del consenso de mercado. En este sentido, creemos que los precios actuales reflejan el escenario de incertidumbre, con un resultado favorable para el gobierno en las elecciones nacionales de octubre.

Sin embargo, la próxima fecha relevante será el 7 de septiembre, cuando se resuelvan los comicios provinciales. El FMI giró los USD 2.000 millones de la primera revisión y pospuso a enero de 2026 la segunda, con las metas de diciembre 2025. Evidentemente el Fondo hará la vista gorda a lo que haga el gobierno con los dólares en los próximos meses. Más aún habiendo reducido las metas de acumulación de reservas en relación a lo establecido en el programa original del pasado abril. En este contexto, el foco del mercado estará puesto en lo que haga el Tesoro para acumular dólares y despejar las dudas sobre el próximo vencimiento de enero.

En el análisis relativo, entendemos que la apuesta es primero sobre el resultado de septiembre. Sobre una estrategia más conservadora, seguimos ponderando los títulos cortos (GD29/GD30), que amortizan considerablemente en este mandato y que por efecto duration acotan el margen de potenciales pérdidas en un escenario negativo.

En cambio, con un resultado muy favorable para el gobierno, los bonos podrían comprimir rápidamente a los niveles de enero, modificando el escenario de expectativas para octubre. En esta línea, los títulos largos tienen mucho más recorrido al alza.

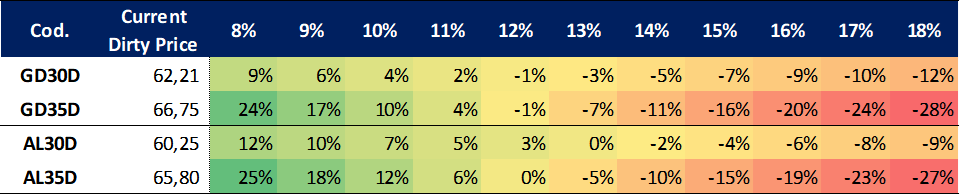

Ganancia (pérdida) potencial según tasa de descuento

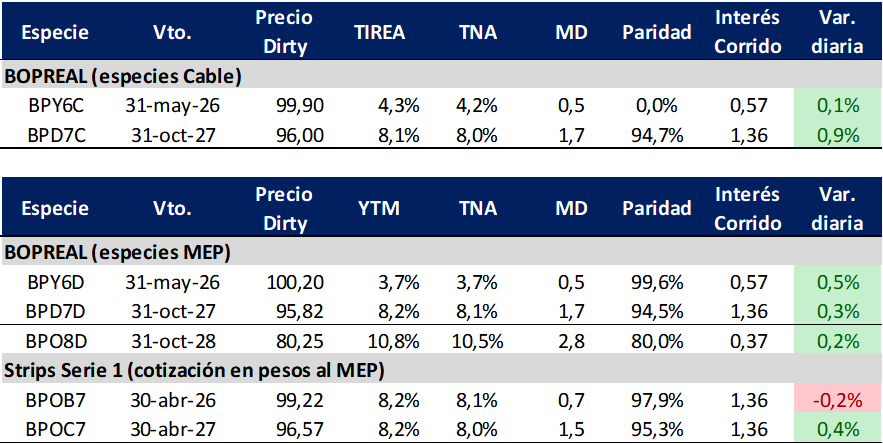

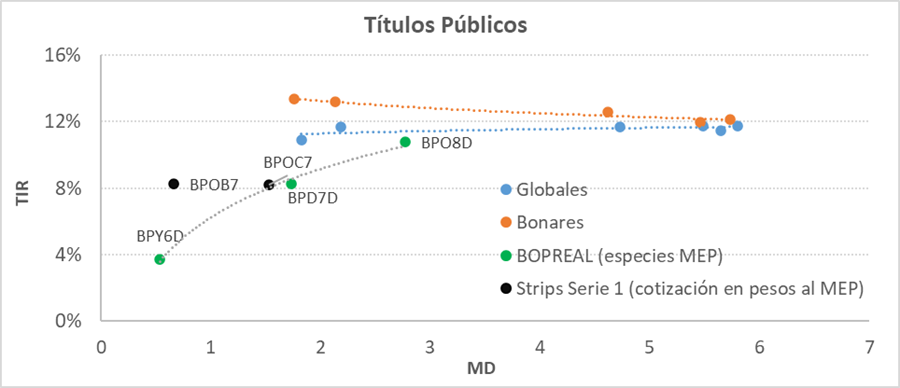

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP se mantuvo relativamente estable en la comparativa semanal, en especial sobre el tramo medio/largo. El título corto con vencimiento mayo de 2026 (BPY6D) cerró con rendimiento en base TIREA de 3,7% (-220 pbs. en la comparación semanal, con sensibilidad precio/tasa dado su próximo vencimiento), mientras que el título largo (BPD7D), con vencimiento octubre de 2027 cerró en TIREA 8,2% (+9 pbs.).

El strip B se mantiene operando en torno a TIREA 8,2% (-27 pbs). Mismo nivel para strip C que cerró en niveles similares (TIREA 8,2%, -1 pbs).

La Serie 4, BPO8D, con vencimiento octubre de 2028, continúa operando en torno al 80% de paridad, con un rendimiento equivalente del 10,8% y poca profundidad de mercado (en la última rueda operaron tan solo VN USD 400.000 en ByMA.

En términos de spreads, AL30D/BPD7D se redujo nuevamente y cerró en 505 pbs. (aprox. 55 pbs. por debajo del cierre de la semana pasada), dada la mejor performance de los títulos soberanos.

En estos niveles, sobre la curva Bopreal seguimos ponderando los strips B y C, en función del plazo del inversión. Con el paso del tiempo es esperable que el strip B se arbitre más sobre la curva, lo que podría generar una compresión de rendimientos. Sin embargo, en la tendencia de corto plazo esperamos que las tasas operadas se mantengan en niveles similares a los actuales.

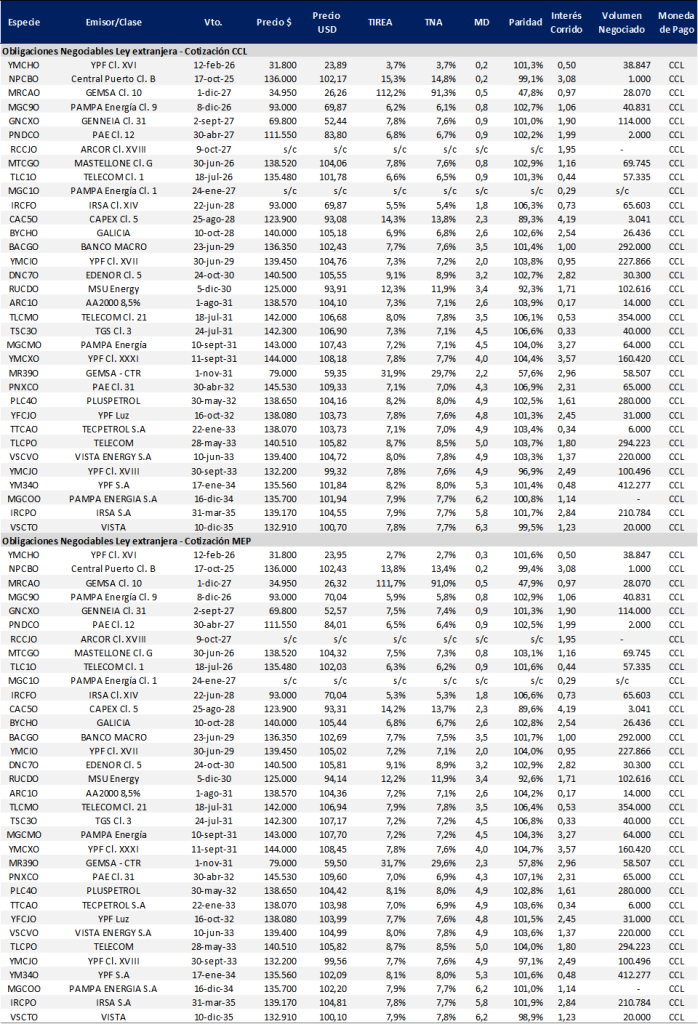

Obligaciones negociables: Ley extranjera y Ley Local

La curva con legislación extranjera medida a precios MEP para créditos AA/AAA cierra la rueda del jueves con rendimientos en rango TIREA 5,5%/6,0% en el tramo corto y en torno a TIREA 8% en el tramo largo, comprimiendo nuevamente, en promedio 4 pbs. en base TIREA para las especies más largas (vencimientos 2033 en adelante).

Sobre el tramo medio vemos atractivas YMCXO (YPF) y TLCMO (Telecom que operan en rango 7,5%/8,0%. En el tramo largo, por cotización en curva ponderamos YMCXO (YPF) con duration de 4,0 años y TIREA 7,8%, PLC4O (Pluspetrol) con duration de 4,9 años y TIREA 8,1%, VSCVO (Vista) con duration de 4,9 años y TIREA 8,0% y TLCPO (Telecom) con duration de 5,0 años y rendimiento 8,7%.

En tanto la curva de ONs Ley Local continúa operando muy dispar, con mayor cantidad de instrumentos, emisores y perfiles crediticios. Sobre el segmento medio (vencimientos 2028), ponderamos las especies del sector energético operando en niveles de TIREA 7,0%/7,5% (PLC3O, OLC5O, YMCYO).

En la semana, Edenor colocó en oferta primaria su ON hard dollar Clase 8 por USD 80 millones, con una tasa de corte de 8,50% y un año de plazo.

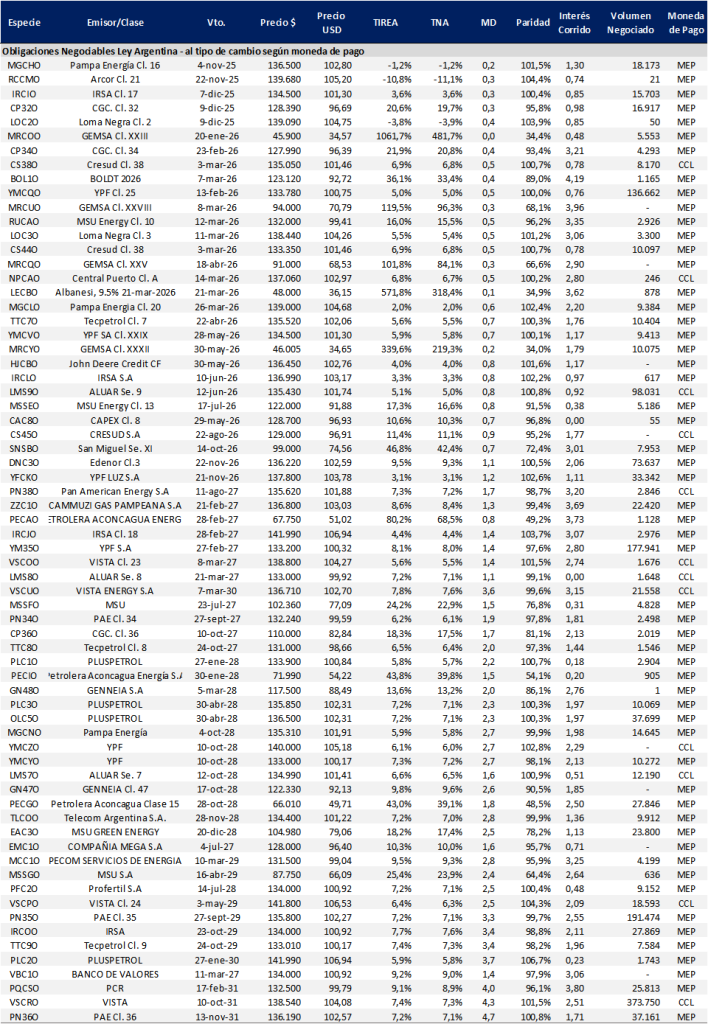

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado