¿Qué está pasando en Argentina y el mundo?

Sobre el cierre del año, la principal novedad en el plano político fue la aprobación del Presupuesto 2026 en el Senado, tras una votación ajustada y negociaciones intensas entre el oficialismo y sectores dialoguistas de la oposición. El proyecto fue sancionado sin cambios sustanciales respecto de lo aprobado en Diputados, permitiendo al Gobierno preservar la base de su programa fiscal. El debate estuvo marcado por fuertes disputas en torno a las partidas destinadas a educación, ciencia y universidades, donde no prosperaron los intentos de recomposición automática del gasto, dejando abiertas tensiones políticas que probablemente vuelvan a aparecer a lo largo de 2026.

En términos de mercado, el impacto fue moderado pero favorable: se observó una mejora en el margen sobre los activos locales, particularmente en renta fija soberana, con cierta compresión de spreads en los tramos cortos en dólares y mayor estabilidad en los dólares financieros. Sin embargo, la incertidumbre sobre los desequilibrios macro en relación al frente externo y al flujo de dólares persiste, lo que limita una mejora sostenida en las valuaciones.

En paralelo, el Gobierno aceleró la implementación de la Ley de Inocencia Fiscal, habilitando desde esta semana al Banco Nación a recibir depósitos en dólares no declarados sin sanciones automáticas. Desde el punto de vista macroeconómico, la iniciativa apunta a facilitar el ingreso de divisas al sistema financiero y avanzar en la remonetización de la economía, dos supuestos clave para la consistencia del programa financiero de 2026.

En este contexto, el BCRA publicó el nuevo Informe de Balance Cambiario, que mostró un déficit de Cuenta Corriente de USD 1.581 millones, revirtiendo el superávit del año previo. En términos anuales, el rojo acumulado alcanzó USD 9.089 millones (-1,3% del PBI), reflejando el deterioro del frente externo. Si bien el comercio de bienes continúa arrojando superávit, este se redujo por el fuerte crecimiento de las importaciones, mientras que el principal foco de presión provino del déficit en servicios —liderado por turismo— y del Ingreso Primario, afectado por mayores pagos de intereses al exterior. El desequilibrio fue compensado por ingresos de capital vía deuda (principalmente ONs del sector privado) y organismos internacionales, permitiendo un leve aumento de reservas en el trimestre en torno a USD 400 millones, aunque el nivel sigue condicionado por pagos de deuda próximos y factores estacionales.

En tanto el último dato de diciembre ubica a las reservas brutas en USD 41.892 millones (-USD 1.718 millones respecto al viernes), afectado por el ajuste de encajes de fin de mes (factor estacional) y movimientos de valuación. El saldo de depósitos en USD del Tesoro en cuenta del BCRA cerró el 22 de diciembre (última información disponible) en USD 1.834 millones. Es decir, USD 243 millones menos que el máximo registrado el 16 de diciembre tras la liquidación de la colocación del Bonar AN29 y las compras de divisas del Tesoro.

En cuanto al tipo de cambio, el dólar mayorista cerró en $1.455, con mucho volumen operado en la última rueda (USD 903 millones) y posturas de venta que descuentan ventas oficiales para contener la presión compradora del mercado. Los dólares financieros cerraron en $1.484 (MEP) y $1.528 (CCL), con brechas del 2% y 5%, respectivamente, sobre el oficial. El ratio de canje se mantiene en torno al 3%.

La última rueda estuvo también marcada por una fuerte suba de las tasas de caución, tanto en pesos (TNA 140% a 1 día) como en dólares (TNA 12%), reflejando un faltante de liquidez en el sistema financiero. Los pasivos remunerados del BCRA (“buffer” de liquidez de los bancos) —registrados en el rubro “otros” de las estadísticas oficiales— se redujeron significativamente, desde $7 billones a comienzos de mes hasta $1,2 billones al 26 de diciembre, mientras que los FCI money market y T+1 acumularon rescates netos en las últimas ruedas.

En el plano internacional, la atención estuvo puesta en la reunión entre Donald Trump y Volodímir Zelensky, que reavivó la incertidumbre geopolítica en torno al conflicto en Ucrania, ante diferencias sobre el alcance y la duración de las garantías de seguridad estadounidenses. A ello se sumaron nuevas tensiones en Medio Oriente, vinculadas a la crisis en Yemen y denuncias de ataques en la región, lo que impactó de forma directa en los mercados de commodities. En este marco, el precio del petróleo subió más de 2% (WTI alcanzó los USD 58 tras haber alcanzado un mínimo de USD 55 a mediados de mes), reflejando temores a disrupciones en el suministro energético y reforzando un escenario internacional más volátil para el inicio de 2026.

View de mercado:

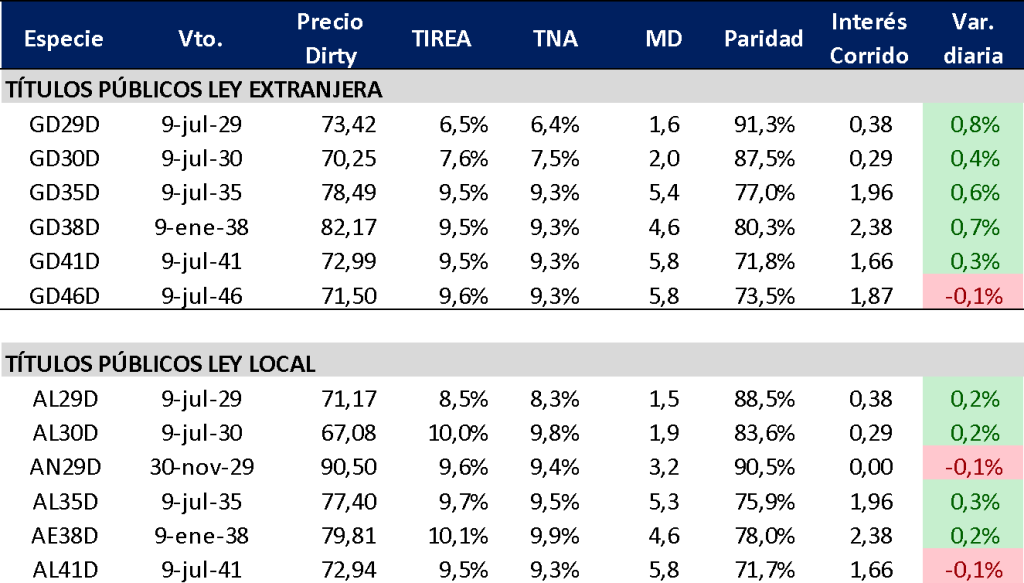

Curva del Tesoro: Bonares y Globales

Ruedas de relativa estabilidad en el mercado de deuda hard dollar más allá de la leve positiva reacción ante la aprobación del Presupuesto 2026. La incertidumbre continúa girando sobre el esquema de acumulación de reservas del gobierno que, pese a haberse anunciado recientemente bajo la nueva fase de remonetización, no muestra señales claras de implementación. Por el contrario, el gobierno decidió vender dólares spot para acotar la presión compradora sobre el dólar oficial en las últimas ruedas.

Como comentábamos previamente, los depósitos del Tesoro en dólares volvieron a caer por debajo de los USD 2.000 millones, ruedas previas al próximo pago de cupones por aprox. USD 4.600 millones. Aún no queda claro de qué manera el Tesoro va a implementar el financiamiento del saldo remanente, si será a través de alguno de los mecanismos disponibles (swap con USA) o bien utilizará pesos para la compra de dólares al BCRA.

Si bien los ajustes recientes sobre el esquema cambiario y de política monetaria resultan positivos para el programa económico, entendemos que el mercado va a demandar resultados. En la medida que el gobierno muestre señales de acumulación genuina, el riesgo país podría seguir empujando hacia a la baja. En cambio, si no hay resultados concretos en el corto plazo, esperamos menor apetito por riesgo local sobre la base de un programa que depende del acceso a mercado para refinanciar vencimientos.

Hacia adelante, nuevamente destacamos que la performance de los bonos hard dollar estará condicionada por la dinámica de reservas y las definiciones del esquema cambiario. La sostenibilidad de esta nueva estructura de tasas en dólares del Tesoro dependerá de la capacidad de consolidar reservas sin reintroducir nuevas distorsiones.

En términos de análisis relativo, sobre el tramo corto el recorrido ya luce muy acotado, con retornos en torno al 8% anual. En tanto sobre los títulos más largos, queda un recorrido potencial en un contexto de continuidad de expectativas positivas de mercado.

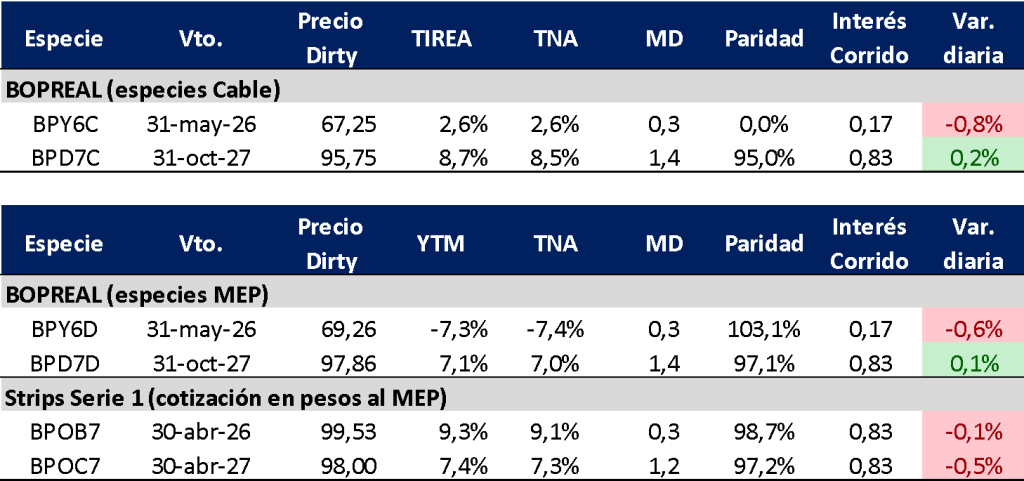

Curva del BCRA: Bopreales

El BPD7D, con vencimiento octubre de 2027, cerró la última rueda en TIREA 7,1% (levemente por debajo de lo observado el viernes 19 de diciembre). En estos niveles, se mantiene operando con rendimientos por encima de la curva corporativa AA/AAA ley extranjera con plazo comparable, en rango TIREA 4%/5%.

En términos de spreads por curva, la relación AL30D/BPD7D opera por debajo de los 300 pbs., nivel similar al registrado en las últimas ruedas.

En el análisis relativo, sostenemos la misma lectura: en un contexto de expectativas positivas de mercado luce más atractiva la curva de Bonares (bonos cortos directamente comparables), por potencial upside en un escenario de compresión de spreads. En tanto en un escenario de mayor incertidumbre condicionado por la dinámica cambiaria, la curva Bopreal suele ser menor volátil.

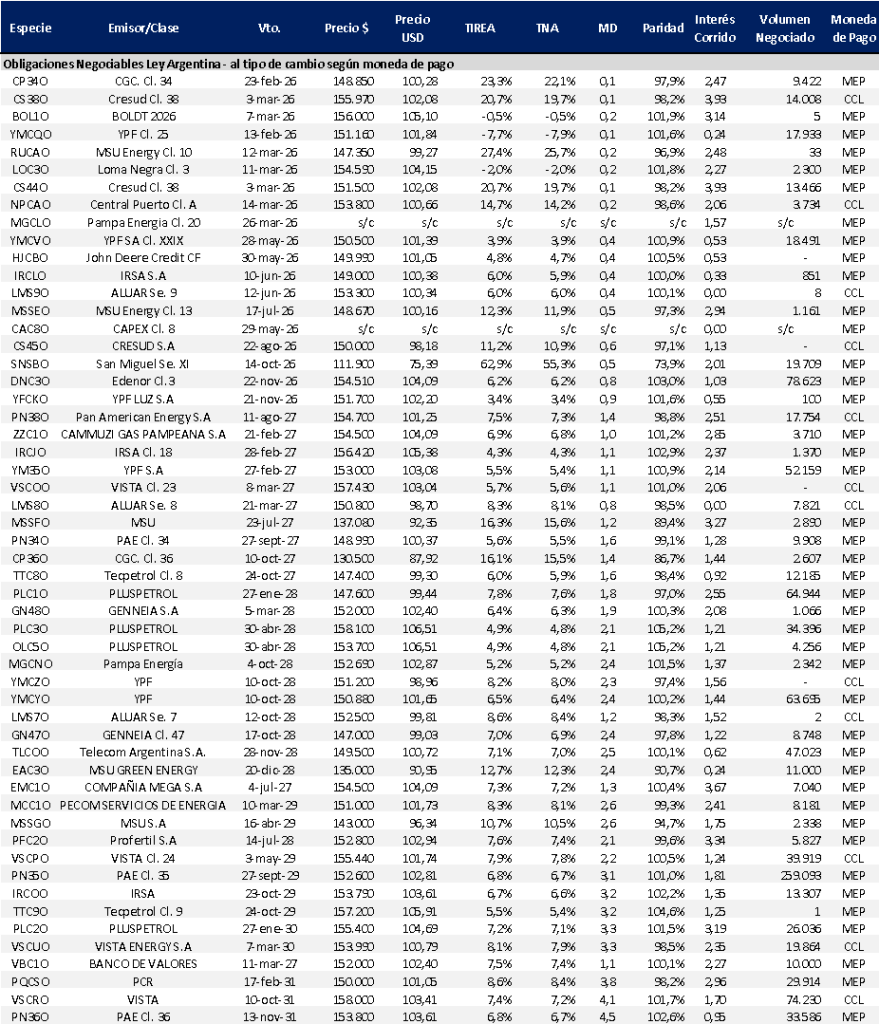

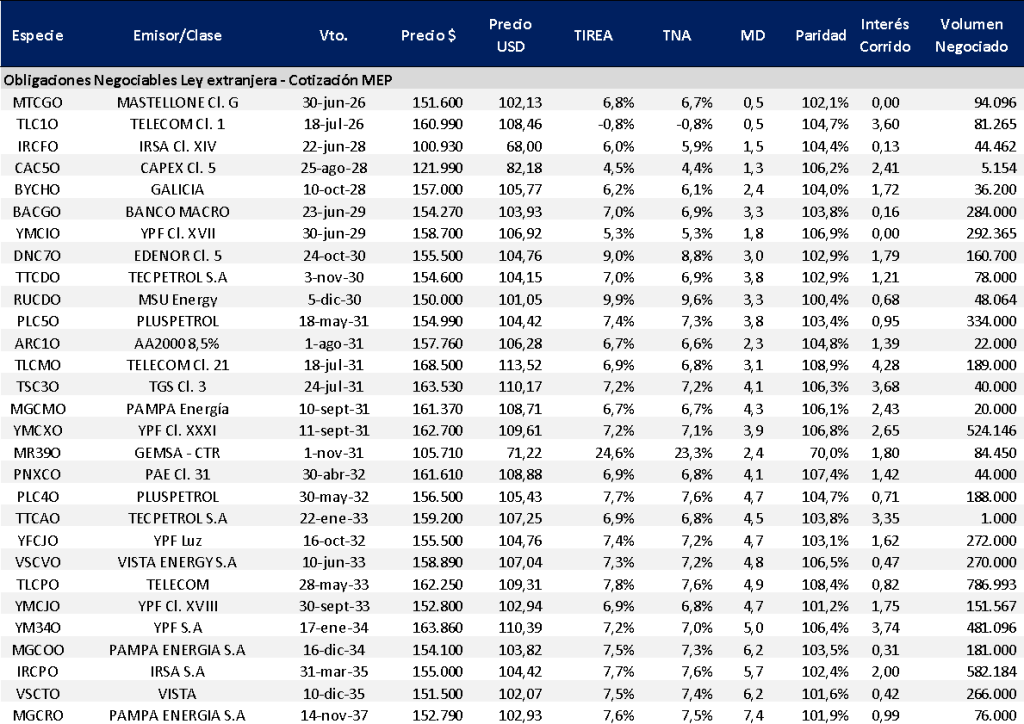

Obligaciones negociables: Ley extranjera y Ley Local

Dado el cierre de año no se registraron nuevas emisiones corporativas hard dollar en las últimas ruedas.

En tanto sobre mercado secundario, la curva con legislación extranjera medida a precios MEP ajustó levemente sobre el tramo largo (vencimientos pos 2031), con una suba promedio en base TIREA de 16 pbs. Los créditos AAA del sector oil & gas continúan operando por debajo de TIREA 7,5%. En tanto sobre el tramo medio los rendimientos son levemente inferiores (rango 5%/7% en función de duration y liquidez de mercado).

En el análisis relativo, seguimos sosteniendo que los niveles actuales de rendimiento no resultan muy atractivos, más allá de la baja volatilidad y buen perfil crediticio de emisores vinculados con los sectores más productivos de la economía. Por cotización en curva al cierre de ayer, ponderamos Pluspetrol en 7,4% con su ON PLC5O e YPF (YMCXO) en 7,2%, ambas del tramo medio de la curva (duration en torno a 3,8 años). En tanto sobre la curva ley local, los rendimientos más atractivos con buen perfil crediticio (por ejemplo, VISTA con VSCPO en 7,9%) pagan dólar CCL. Considerando el actual ratio de canje en torno al 3%, el rendimiento efectivo en plaza local termina siendo sensiblemente menor (TIREA 6,6%).

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado