¿Qué está pasando en Argentina y el mundo?

En las últimas horas del jueves el gobierno comunicó que enviará al Congreso un DNU para lograr apoyo en la operación de crédito público que implica el acuerdo con el FMI. Según menciona el comunicado, con el producido de la nueva deuda el Tesoro Nacional cancelará deuda con el BCRA y “resultado de la operación implicará una reducción total de la deuda pública”. Si bien esto podría darse por la diferencia de metodología de valuación entre el Tesoro (valor técnico) y el BCRA (letras intransferibles valuadas a mercado), lo que modifica es su composición: aumenta la deuda externa y se reduce la deuda intrasector público.

Sin embargo, el punto que llama la atención es que no se precisan mayores detalles sobre las condiciones del nuevo financiamiento y de las restricciones del nuevo programa económico con el Fondo (principalmente esquema cambiario). Con el correr de los días veremos si es una maniobra del gobierno para ganar tiempo en el actual contexto de elevada volatilidad y qué tan cerca está el gobierno de sumar los tan ansiados nuevos dólares a sus reservas.

Se conoció en la semana el dato de recaudación de febrero, que marcó una variación interanual del 86,5% en términos nominales y del 12% en términos reales. El gobierno destacó que el buen resultado obtenido se dio ya sin Impuesto PAIS (venció en diciembre pasado) y con menores DEX (por la baja temporal de retenciones).

En relación a la inflación, las consultoras continúan advirtiendo sobre una aceleración de los precios de alimentos y bebidas empujados por la suba de la carne durante la primera quincena del mes. Los datos de alta frecuencia arrojan que la inflación de Febrero será superior a la de Enero y se ubicará en rango 2,5% / 2,7%, por encima de la expectativa del gobierno.

Con menores ruedas de negociaciones por los feriados del lunes y martes, el BCRA cerró el jueves con compras acumuladas por USD 414 millones, reflejando el mayor ritmo de las liquidaciones del sector agropecuario, que sigue aprovechando el esquema de incentivos por la baja de retenciones y mayores tasas de carry trade. En tanto, las reservas brutas cerraron en USD 28.180 millones (+USD 185 millones respecto a la semana anterior).

El dólar MEP cerró este jueves en $ 1.238 (+0,8% semanal) y el CCL en $ 1.236 (+1,4% semanal), con las brechas cambiarias en 16%. El ratio de canje (CCL/MEP) cerró negativo, en -0,1%, con volúmenes operados sobre AL30 que se mantienen relativamente muy elevados. Por su parte, el blue cerró a la baja en $ 1.215, operando por debajo del MEP.

En el frente externo continúan las tensiones y el escenario de volatilidad con el ida y vuelta de las políticas arancelarias de Trump. En su reciente discurso ante el Congreso, Trump destacó su compromiso con la protección de la economía estadounidense y la reducción de la dependencia de importaciones extranjeras. El presidente también envió un mensaje conciliador a Ucrania, sugiriendo la disposición para negociaciones de paz y acuerdos económicos.

El 4 de marzo de 2025, entraron en vigor aranceles del 25% sobre la mayoría de las importaciones provenientes de México y Canadá. Además de estas medidas, la administración Trump duplicó los aranceles sobre productos chinos, elevándolos al 20%. Como consecuencia, las cotizaciones de los commodities (tanto del agro como petróleo) reaccionaron fuertemente a la baja. Sin embargo, el índice DXY mostró una depreciación del dólar frente al resto de las monedas del 3% semanal. En tanto el Treasury 10y operó con un rendimiento en torno al 4,3% anual, tras haber tocado 4,12% en la rueda del miércoles.

En el corto plazo, esperamos que el escenario de fuerte volatilidad por contexto internacional se mantenga. Al final del camino entendemos que las negociaciones se terminarán cerrando, el tema es el timing. En el panorama local, el driver clave continúa siendo el acuerdo con el Fondo, que puede dar mayor certeza sobre el cierre del programa financiero en dólares y la sostenibilidad del régimen cambiario.

View de mercado:

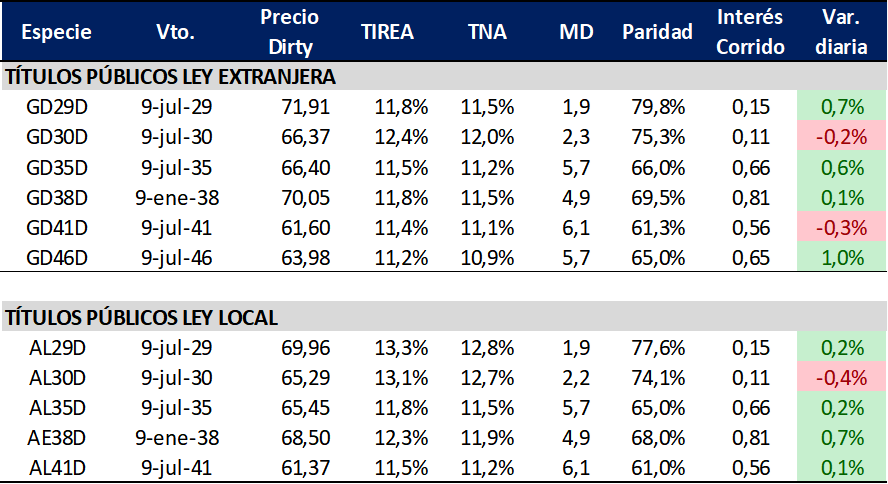

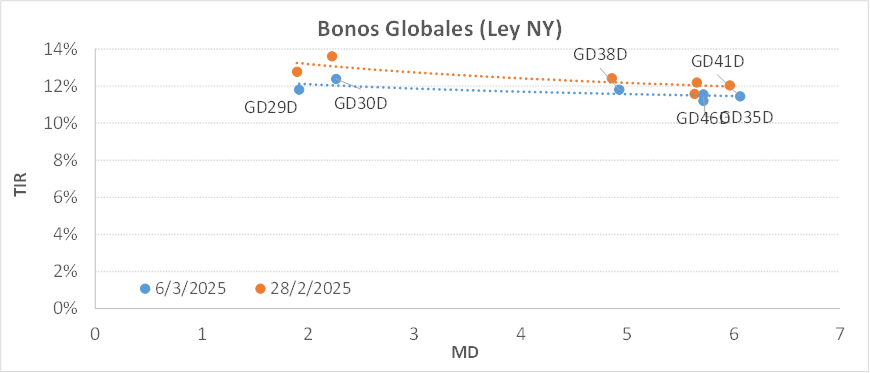

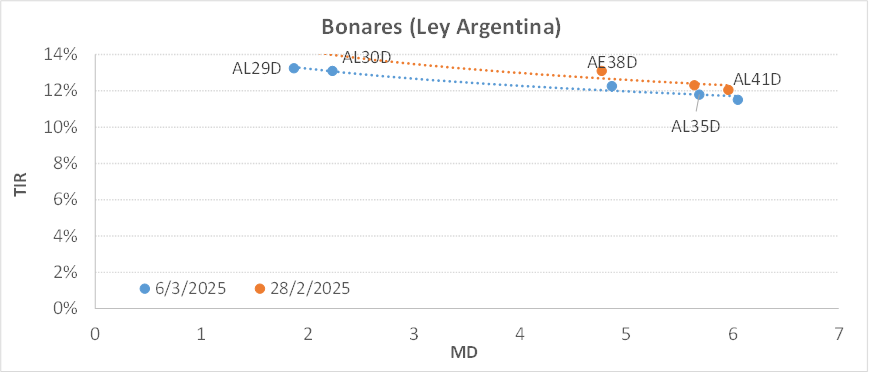

Curva del Tesoro: Bonares y Globales

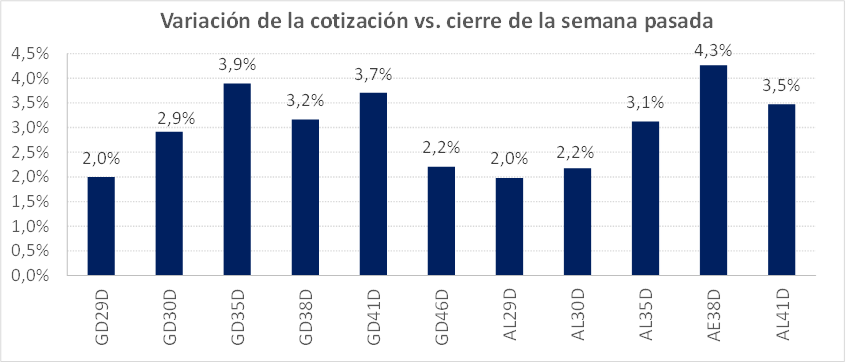

Los bonos soberanos hard dollar acumularon subas en sus cotizaciones en una semana marcada en la previa por el discurso del presidente en la apertura de las sesiones del Congreso y los feriados de carnaval. El anuncio del envío del acuerdo con el Fondo al Congreso impulsó fuertemente las cotizaciones de los títulos en el exterior en la rueda del lunes. Con el correr de los días se observó algo más de volatilidad, aunque en el acumulado semanal los números cierran bien positivos.

Para la curva ley NY, las cotizaciones cerraron con una suba acumulada del 3,0%, misma variación registrada para los títulos locales. Dentro del promedio destacamos el tramo largo de la curva, que obtuvo mejor performance que el AL30/GD30.

Las curvas de rendimientos comprimieron en promedio aprox. 75 pbs. en base TIREA por encima de los niveles del viernes y pasaron a operar en rango TIREA 13%/11,0%. En tanto el riesgo país cerró en 714 pbs. (-66 pbs. respecto al cierre de la semana pasada).

El spread por legislación en el AL30/GD30 se amplió en torno a los 73 pbs (vs. 40 pbs. del cierre del viernes) por la mayor caída relativa de la especie local. Para los vencimientos 2035 el spread también se incrementó y cerró la última rueda en 25 pbs.

Destacamos que en las últimas ruedas se observó un aumento significativo en el volumen operado MEP AL30 respecto a los días previos. En este sentido, se estima que la intervención del gobierno sobre los dólares financieros no fue menor.

El anuncio del envío al Congreso del acuerdo con el Fondo seguramente dé mayor impulso a las cotizaciones de Bonares y Globales en las próximas ruedas. Más allá de la cuestión legal y de procedimiento que podría traer idas y vueltas, aún se desconocen los términos del acuerdo. Entendemos que el mercado necesitará de nuevas noticias relacionadas con el acuerdo para retroalimentar el escenario de expectativas positivas. En la medida que las definiciones se extiendan en el tiempo creemos que volverá rápidamente el clima de volatilidad.

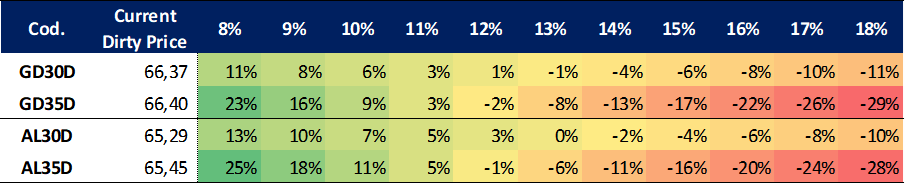

Ganancia (pérdida) potencial según tasa de descuento

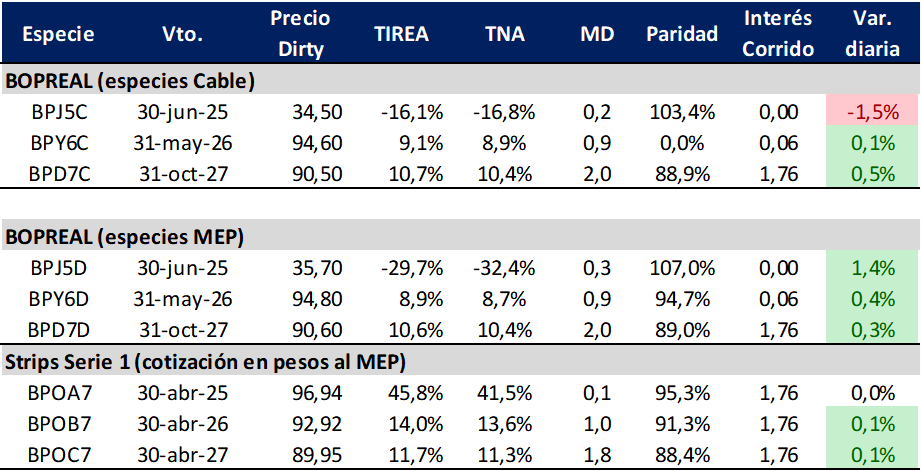

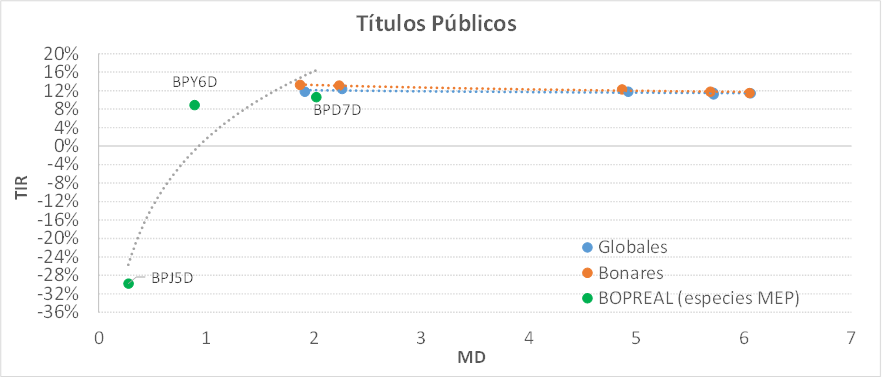

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP también comprimió rendimientos en el acumulado semanal, aunque menos pronunciado que en la curva de Bonares (en promedio 0,6% para las dos especies más largas). La cotización del BPY6D registró una variación de +0,6% y el rendimiento se redujo en 24 pbs. (área TIREA 8,9%).

Respecto a la especie más larga, BPD7D (colateral del REPO), la variación fue de +0,9% y el rendimiento comprimió 38 pbs. respecto al cierre de la semana pasada. Con esta corrección, la TIREA cerró la rueda del jueves en 10,6% y el spread sobre el AL30 (similar duration) se redujo a 247 pbs., desde los 300 pbs. registrados al cierre de la semana pasada. En tanto el spread AL30D/BPY6D volvió a comprimir y se ubicó en 420 pbs (13,1% vs. BPY6D 8,9%).

Sobre la curva Bopreal seguimos sosteniendo la preferencia por el BPD7D, que opera en torno al 11% pero con mucho menos volatilidad los Bonares. Como venimos comentando, en un escenario de momentum y expectativas positivas de corto plazo resultan más atractivos los bonos largos del Tesoro. La cercanía del acuerdo reduciría los spreads sobre la curva Bopreal y ambas curvas pasarían a operar más alineadas. Lo complicado, como siempre, es el timing. Cuánto hay de acuerdo cerrado, cuánto hay de new money y cuándo llegarán esos fondos frescos para recomponer el saldo de reservas brutas. Si estamos hablando de abril, aún queda camino por recorrer en medio de una coyuntura desafiante.

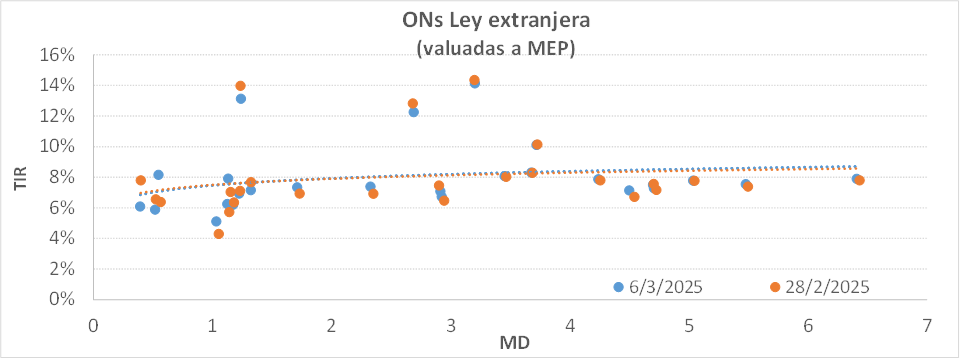

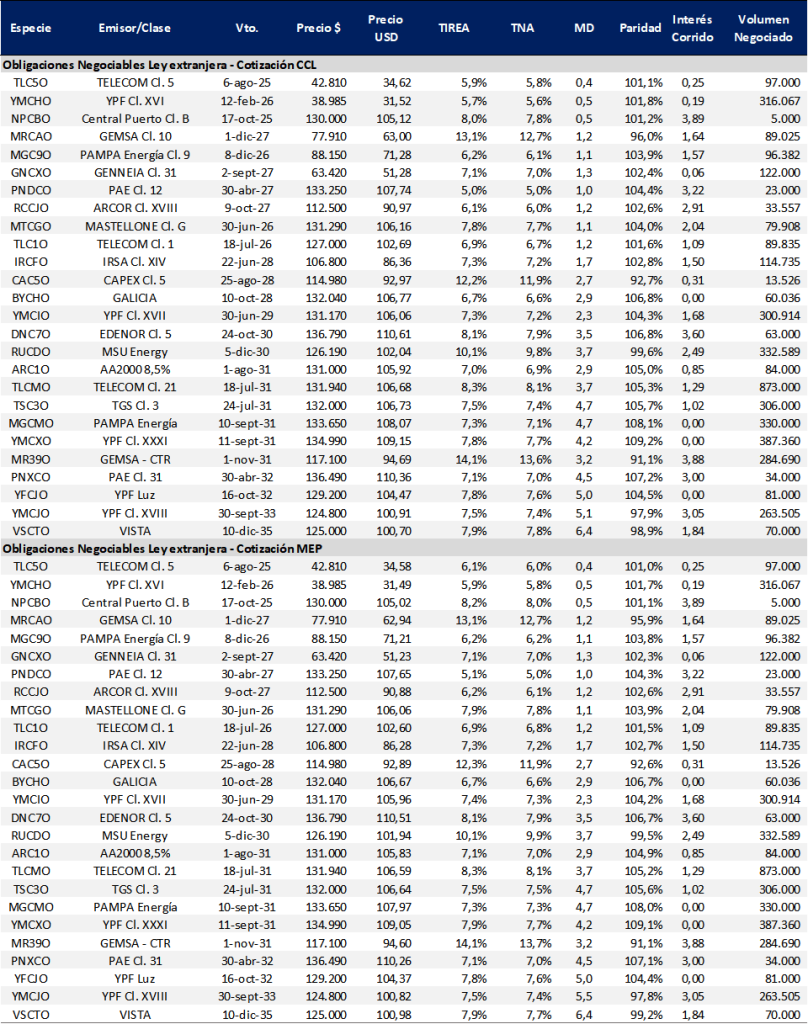

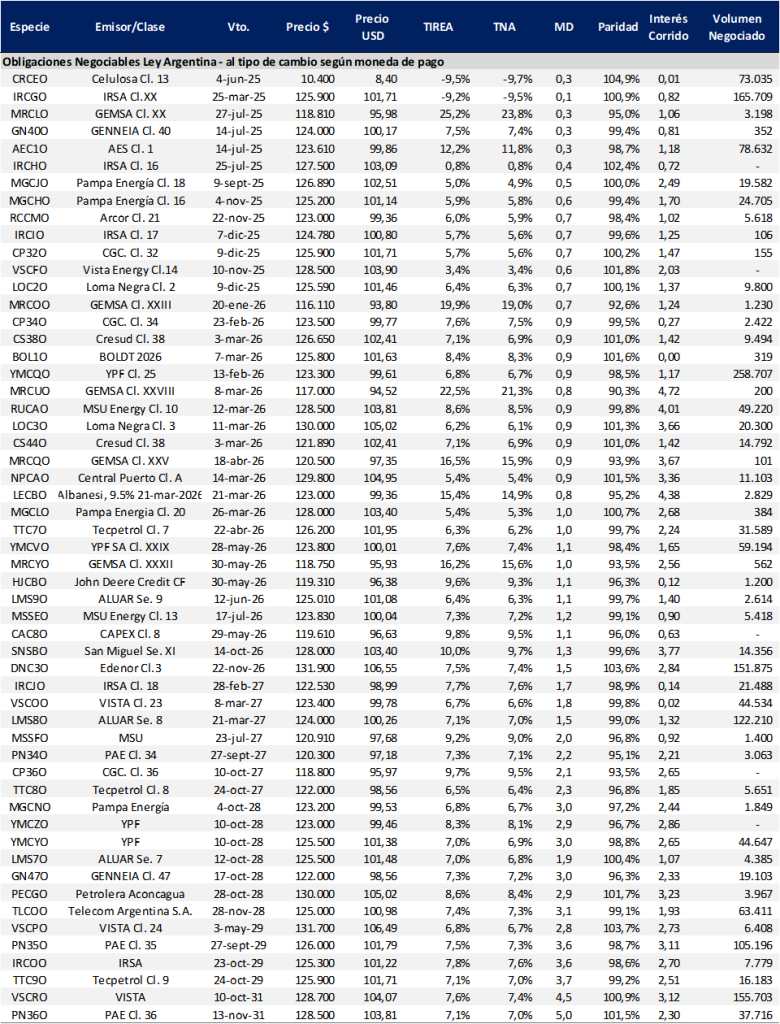

Obligaciones negociables: Ley extranjera y Ley Local

La curva de ONs ley extranjera bajo cotización MEP registró un comportamiento dispar entre sus puntos. En el promedio, no registró mayores cambios y opera con pendiente levemente positiva. Por la fuerte demanda del MEP, el ratio de canje (CCL/MEP) operó negativo alineando los rendimientos entre ambas cotizaciones.

En este escenario, ponderamos la rotación de instrumentos ley local a ley extranjera. Los créditos AA/AAA con duration menor a 1,2 años pasaron cerraron el jueves en área TIREA 5%/6%. Seguimos destacando Telecom (TLC5O) con TIREA 6,1% y MD 0,4 años (el viernes había cerrado en TIREA 5,2%); PAMPA (MGC9O) con TIREA 6,2% y MD 1,2 años y ARCOR (TCCJO) con TIREA 6,2% y MD 1,2 años.

En tanto las especies del tramo largo continúan operando relativamente más estables. Los créditos AA/AA cerraron en torno al 7,3%/8,3% anual, dependiendo del crédito y liquidez de mercado.

En términos relativos, por cotización en la curva seguimos ponderando YMCIO (YPF) que cerró en TIREA 7,4% (47 pbs. por encima del viernes), TLCMO (Telecom), que cerró en TIREA 8,3%, AA2000 (ARC1O) que cerró en 7,4% e YMCXO (YPF) que incrementó levemente rendimientos a TIREA 7,9%.

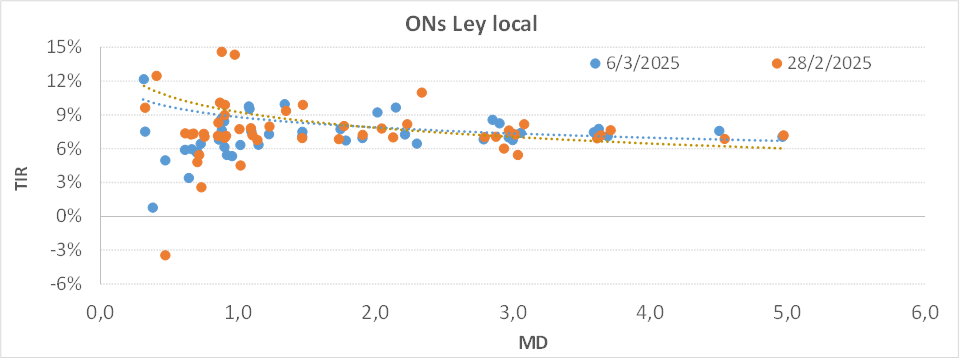

En relación a la curva ley local, se observó una compresión de rendimientos en el tramo corto, algo dispar entre sus puntos. En general sobre créditos AA/AAA rinden similar a la curva ley NY. PAMPA (MGCJO y MGCHO) y ARCOR (RCCMO) cerraron en rango TIREA 5%/6%. De todas formas, por la baja en el ratio de canje luce más atractivo aprovechar las especies de la curva NY.

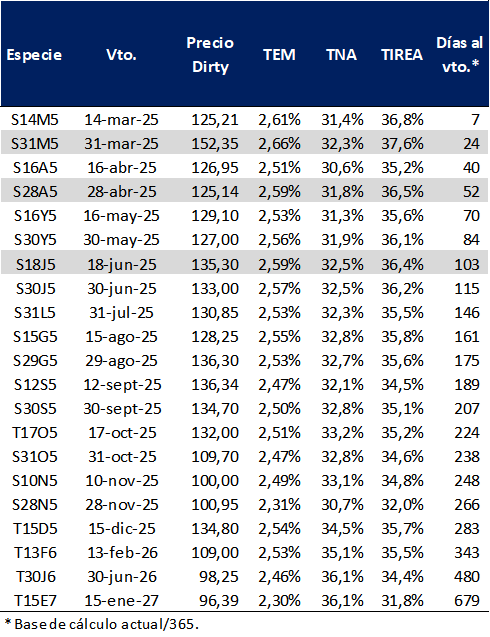

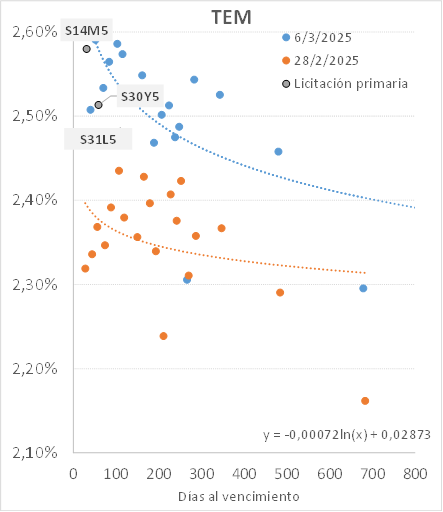

Letras y bonos capitalizables (LECAPs / BONCAPs)

La curva de rendimientos a tasa fija se desplazó hacia arriba en las últimas ruedas producto de una combinación de factores. En especial, la elevada volatilidad en el contexto internacional que pone presión sobre los dólares financieros y la aceleración reciente en precios de alimentos y bebidas que tensionan contra las expectativas de inflación a la baja. La pendiente continúa invertida, operando en rango TEM 2,7%/2,4% (TIREA equivalente 38%/34%), a excepción de la especie más larga (T15E7) cuyas tenencias se encuentran concentradas en cartera de organismos del sector público.

En la última rueda se vio salida en el especial en el tramo largo de la curva cn bajas de hasta 3,5%, luego parcialmente compensadas sobre el cierre.

En este escenario, es esperable que la mayor volatilidad continúe castigando las curvas en pesos. Dependerá también de las novedades que puedan llegar desde USA, es especial sobre nuevos desembolsos. A pesar de la mayor intervención del gobierno sobre la brecha, en las primeras dos ruedas del mes el MEP registró una variación de +0,8% (en el acumulado anual +5,8%). La semana que viene, licitación del Tesoro de por medio, será una buena medida para evaluar si estamos ante un nuevo nivel de tasas o si la Secretaría de Finanzas volverá a convalidar tasas más altas para poder renovar sus vencimientos (estimados en $ 4,7 bn).

En términos de análisis relativo la curva opera algo desarbitrada, con la demanda más concentrada en las especies más cortas, que cotizan por debajo de la curva interpolada (en promedio -5 pbs. en base TEM). En tanto en el tramo final, los Boncaps operan con rendimientos levemente superiores a la curva (en promedio +6 pbs. en base TEM). Con la expectativa puesta en el próximo dato de inflación, por contexto luce más apropiado una estrategia conservadora parada en instrumentos cortos, vencimientos abril/mayo, con menor potencial a la baja en un escenario negativo.

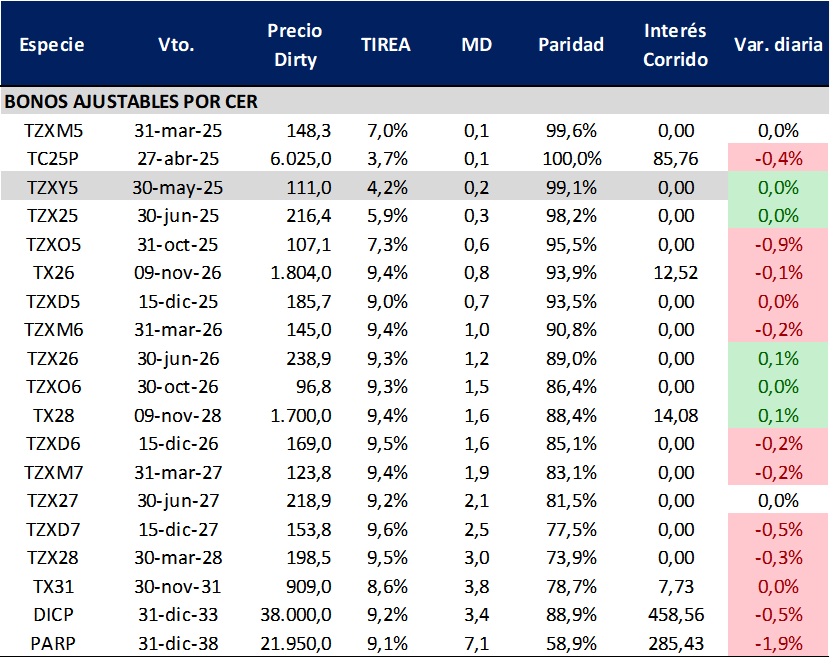

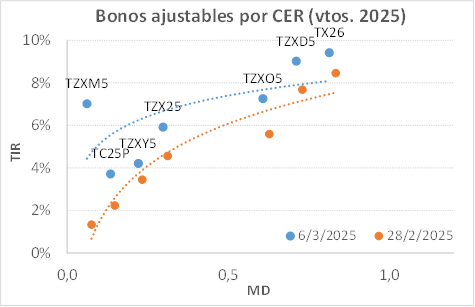

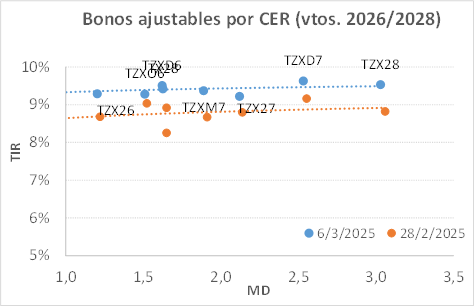

Bonos ajustables por CER

La curva de rendimientos ajustable por CER no fue la excepción y también se desplazó hacia arriba mostrando mayores rendimientos reales. En este sentido, la curva pasó a operar flat en CER + 9,0%/9,5% a partir de los vencimientos de diciembre de 2026. En tanto el tramo corto también ajustó y pasó de operar incluso en CER negativo a CER +5%/7%. En este contexto, no descartamos que la curva pueda seguir ajustando por dolarización de portafolio.

En términos de análisis relativo, y considerando el escenario actual mencionado anteriormente, ponderamos las especies del tramo corto, TZXY5 y TZX25 que operan en CER + 4%/6% y son instrumentos líquidos. Para el gobierno la salud del mercado de deuda en pesos es crucial en el esquema cambiario. Una salida de instrumentos en pesos con suba de la brecha desincentiva fuertemente la apuesta al carry.

Por último, con las subas en tasa fija y CER la inflación breakeven entre curvas se mantiene operando en torno al 1,8% mensual para fin de año. Si finalmente el dato de inflación resulta peor a lo esperado, estimamos que podemos ver algo de recuperación sobre la demanda de corto.

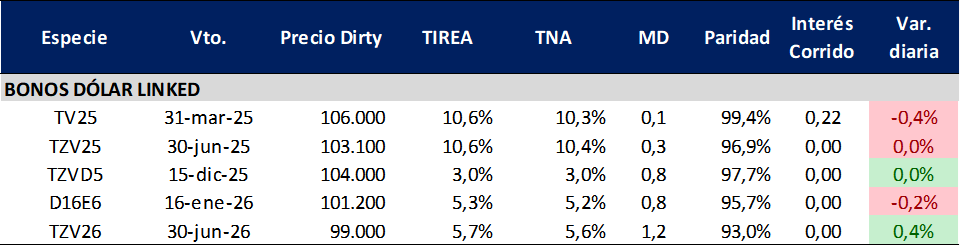

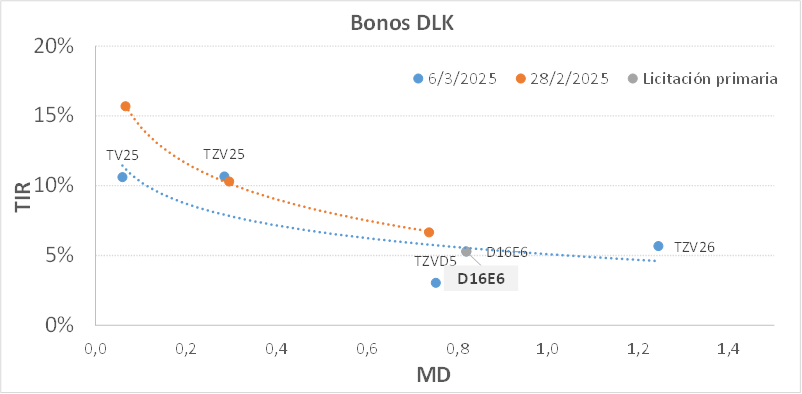

Bonos vinculados al dólar estadounidense (dólar linked)

A pesar de la mayor presión sobre la brecha, los títulos dólar linked continúan poco demandados. En las primeras dos ruedas del mes, los FCI dedicados dólar linked acumularon rescates por $ 29.500 millones, extendiendo la racha negativa observada desde varios meses atrás. La curva cerró este jueves con pendiente negativa y rendimientos en rango 11%/3%, desarbitrada en el tramo medio en función del poco volumen operado.

En términos relativos, en la última rueda el TV25 (más corto) operó tan solo VN USD 28.700 en la última rueda, dada la poca expectativa de corrección cambiaria al vencimiento (fin de este mes). En tanto el TZV25 continúa siendo el más operado (VN USD 1.450.000), seguido del TZV26 (más largo) con aprox. VN USD 546.600, mientras que el resto (tramo medio) registró muy pocas operaciones. Nuevamente el factor FMI es determinante en la performance de la curva. Si el acuerdo implica una modificación en el esquema cambiario o una modificación en precios relativos podría alterar los incentivos en la búsqueda de cobertura. En este sentido, entendemos que cualquier corrección con la confirmación del acuerdo y sus términos financieros será más bien discreta.

En el segmento corporativo, con buen perfil crediticio aunque con poca profundidad de mercado se observa YPF (YMCOO) con TIREA 6,8% y vencimiento abril 2025 (MD 0,13 años) y Pampa, más larga (MGCEO), a diciembre de 2027 con TIREA 7,7% (MD 2,6 años), más en línea con los rendimientos comparables hard dollar.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

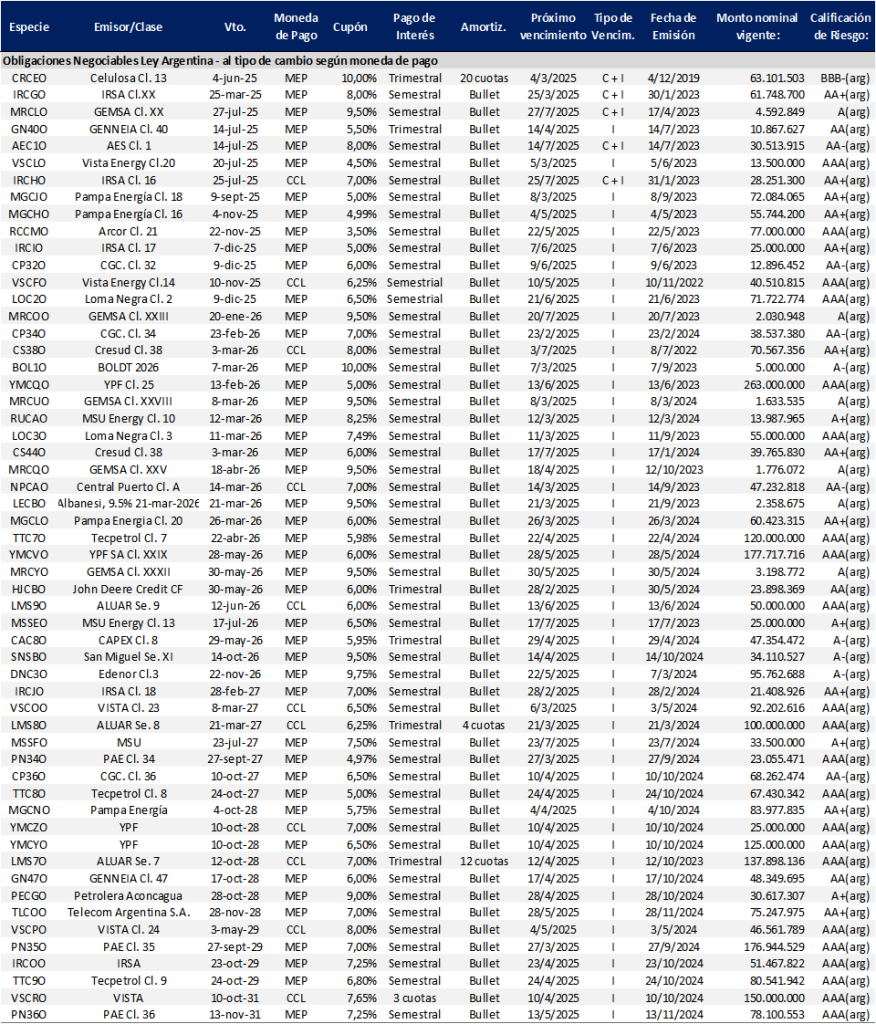

ANEXO: Obligaciones Negociables: Resumen condiciones técnicas

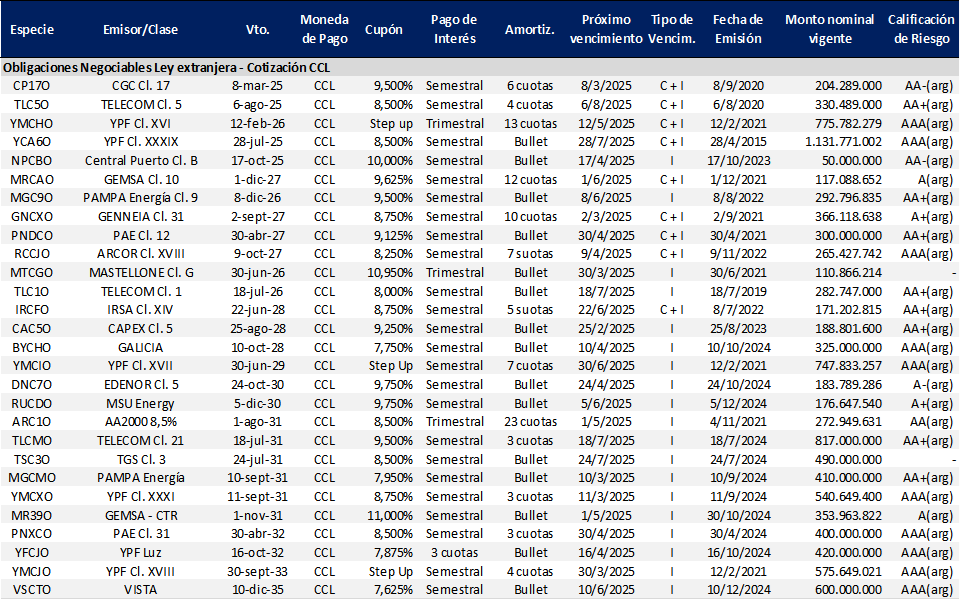

Instrumentos emitidos bajo legislación extranjera

ANEXO: Obligaciones Negociables: Resumen condiciones técnicas

Instrumentos emitidos bajo legislación local