¿Qué está pasando en Argentina y el mundo?

El Tesoro cerró la licitación del miércoles 13 con ofertas por $14,4 billones, de las cuales adjudicó $10,7 billones. Si bien el Ministerio de Economía comunicó un rollover del 110% sobre vencimientos del día de la fecha, a esa cuenta hay que incorporar los pagos de cupones de TX26 y TX28 del pasado lunes. Incluyendo estos vencimientos, el rollover se ubica en torno al 96%, con un excedente no rolleado de aproximadamente $400.000 millones que será cubierto con depósitos en cuenta del BCRA.

La demanda estuvo concentrada en la Lecap (S30Y6) -instrumento más corto ofrecido- y los bonos Duales CER/TAMAR (en conjunto explican el 85% del monto total adjudicado). El nuevo TXMJ8 con vencimiento en junio de 2028 salió a TAMAR +700 bps (equivalente a CER +4%), sin necesidad de convalidar un premio significativo, algo que resultó posible dado el elevado stock de repo a un día de los bancos con el BCRA, que alcanzó $4,6 billones, el mayor nivel en lo que va del año, y que explica la demanda bancaria por instrumentos de este tipo. El plazo medio de colocación llegó a los 531 días, cerca del máximo del año. En el segmento hard dollar, el AO27 volvió a adjudicarse al precio máximo (TIREA 5,12%), mientras que el AO28 cortó a una TIREA de 8,55%, apenas 10 bps. encima del secundario, con la segunda vuelta de ambos instrumentos adjudicada en su totalidad (VN 200 millones colocados sobre ofertas por VN 207 millones).

En materia cambiaria, el BCRA superó esta semana el umbral de USD 8.000 millones de compras acumuladas en el año —con USD 721 millones solo en mayo—, en un contexto en que la liquidación del agro viene acelerando de manera marcada. El tipo de cambio A3500 cerró en $1.393, tras haber tocado un mínimo de $ 1.386 en la jornada del martes. En estos niveles, la distancia respecto al techo de la banda opera en torno al 22%. Los dólares financieros acompañaron: el MEP operó en torno a $1.419 y el CCL en $1.478, con la brecha respecto al oficial en 6,6%.

En paralelo, esta semana el BCRA publicó el primer IPOM de la Fase 4 del programa, que aportó mayor claridad sobre los flujos del Mercado Libre de Cambios: de los USD 10.800 millones emitidos en ONs corporativas desde octubre, USD 7.700 millones ya ingresaron al mercado de cambios, con USD 3.100 millones aún pendientes de liquidación. A ello se suma que los pagos de dividendos correspondientes a balances de 2025 totalizaron USD 1.321 millones en el primer cuatrimestre, con otros USD 223 millones adicionales en lo que va de mayo.

Ayer el INDEC publicó el dato de inflación de abril, que marcó el primer quiebre de la tendencia alcista que venía registrándose desde mayo de 2025: el IPC nacional se ubicó en 2,6% mensual, 0,8 puntos por debajo del 3,4% de marzo, en línea con lo que anticipaban las estimaciones privadas. El acumulado del año alcanza así el 12,3%. La moderación estuvo liderada por Alimentos y bebidas, cuya desaceleración fue el principal aporte a la baja, mientras que Transporte (4,4%) y Educación (4,2%) siguieron siendo los rubros de mayor presión. La inflación núcleo también cedió, aunque se mantiene como el componente a monitorear de cara a los próximos meses, en un contexto en que la actualización de impuestos a los combustibles líquidos que entra en vigencia en mayo —unos $11 por litro adicionales en el surtidor— y la incógnita sobre el congelamiento de precios de naftas podrían reintroducir presión en la cadena de costos.

En el plano internacional, los datos de inflación de Estados Unidos de esta semana apuntan a que el shock energético derivado del conflicto en Medio Oriente no se está disipando, sino trasladándose hacia el resto de la canasta. El IPC de abril se ubicó en 3,8% anual —el mayor registro desde mayo de 2023— con la inflación núcleo acelerándose a 0,4% mensual, la suba más pronunciada en ese componente desde mediados de 2024. Lo que más preocupa es el comportamiento de la supercore —servicios excluyendo vivienda, la medida de referencia de la Fed—, que trepó a 0,45% mensual desde 0,18% en marzo, confirmando que la presión inflacionaria ya no se limita al frente energético. El IPP, publicado el jueves, vino todavía más arriba de lo esperado: avanzó 1,4% mensual, prácticamente triplicando el consenso, con el dato anual escalando a 6%. En este contexto, el Senado confirmó a Kevin Warsh como nuevo presidente de la Reserva Federal por una votación ajustada (54-45), asumiendo el sábado con un escenario que no le deja margen para ningún sesgo expansivo en el corto plazo. El mercado ya descuenta una probabilidad cercana al 39% de al menos una suba de tasas antes de fin de año.

En paralelo, la cumbre entre Trump y Xi Jinping en Beijing —la primera visita de un presidente estadounidense a China en casi nueve años— aportó un tono constructivo que el mercado recibió con moderado optimismo. Ambos líderes coincidieron en que el Estrecho de Ormuz debe permanecer abierto, con China expresando interés en aumentar sus compras de crudo y LNG estadounidenses para reducir la dependencia del suministro de Medio Oriente. En materia comercial, Xi confirmó que los equipos de Bessent y He Lifeng alcanzaron resultados positivos en las negociaciones de Corea del Sur, lo que apunta a la extensión de la tregua arancelaria vigente desde octubre de 2025. La agenda incluyó además el rol de Beijing como posible mediador en el conflicto con Irán, sin acuerdos concretos por el momento.

View de mercado:

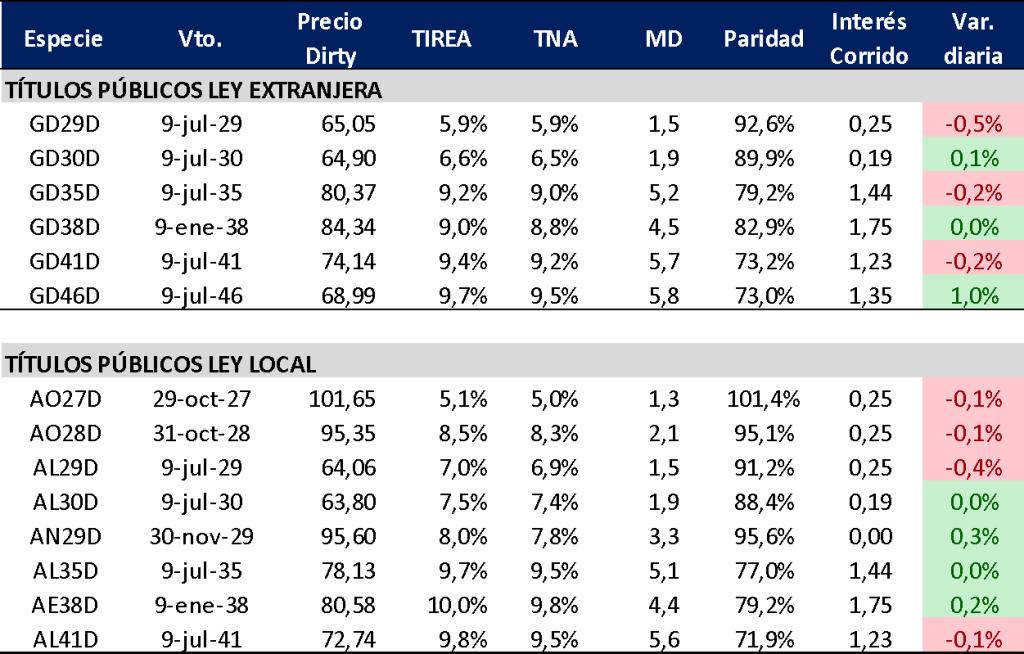

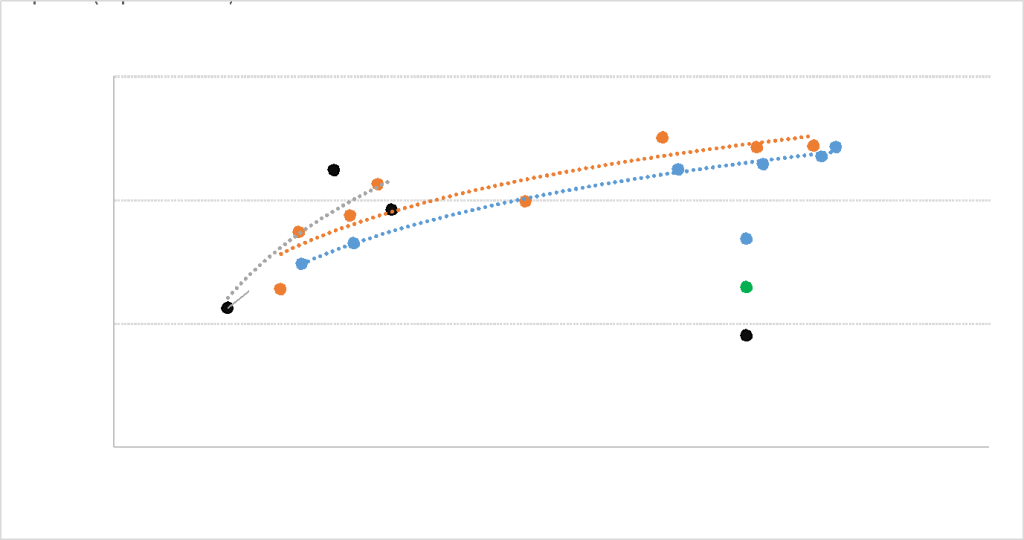

Curva del Tesoro: Bonares y Globales

Semana que cierra con el riesgo país al alza, tras haber tocado un nuevo mínimo de la gestión, este lunes cuando el indicador tocó los 496 pbs. Desde el mínimo fue retrocediendo en las ruedas siguientes, con el registro del jueves en 523 pbs. En tanto, el spread por legislación se mantiene operando en torno a los 90 pbs., bastante por encima de los 40/50 pbs. que veíamos hace algunas semanas. En el tramo largo, el spread AL35/GD35 cerró en 55 pbs.

En términos de TIREA, la curva de Globales opera con pendiente positiva en rango TIREA 5,9/9,7%. En tanto la curva de Bonares en rango TIREA 7,0%/10,0% para títulos comparables.

El título más corto, AO27, cerró en TIREA 5,1%, en línea con el rendimiento adjudicado en la licitación y se mantiene operando con muy poca volatilidad. El AO28 también opera estable, con retornos por encima del AL29 y AL30 dada la diferencia en la estructura de amortización del capital (bullet vs. en cuotas).

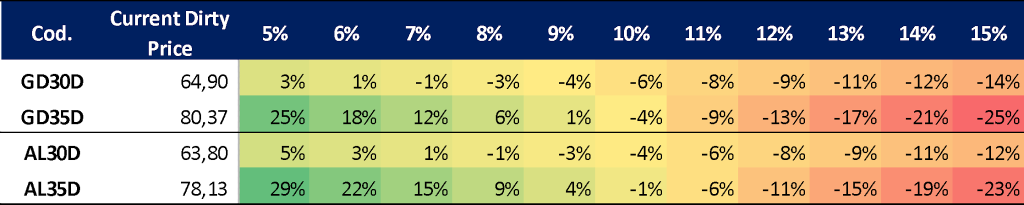

Ganancia (pérdida) potencial según tasa de descuento:

La semana próxima el directorio del FMI aprobaría la segunda revisión del programa y así se gatillaría el desembolso de aprox. USD 1.000 millones, que más que compensan los pagos por USD 800 millones de mayo. El ritmo de compras de reservas volvió a incrementarse en estas últimas ruedas, lo que es positivo para las curvas hard dollar. Sin embargo, permanecen las dudas sobre el financiamiento y cierre del programa financiero para 2027. Hace algunos días el ministro Caputo deslizó que Argentina podría volver a los mercados si el costo era razonable. Mensaje que se desvió por primera vez del discurso de no emitir en los mercados de capitales internacionales y financiarse localmente y con otras herramientas alternativas, como préstamos de organismos.

Lo cierto es que ese financiamiento, que permitiría cubrir vencimientos hasta las próximas elecciones, y que el Gobierno aseguró tener, no termina de quedar del todo claro. Con el vencimiento en julio próximo, la opción que parece más probable es pagar con dólares del Tesoro, como ha venido haciendo con el resto de los pagos de deuda.

En esta línea, el BCRA informó ayer que pondrá a disposición del Tesoro $24,4 billones en concepto de utilidades del ejercicio 2025, más del doble en términos nominales que la transferencia del año anterior y un aumento real cercano al 59%. El ministro Caputo precisó el destino de los fondos: $6 billones se depositarán en la cuenta del Tesoro en el BCRA, reforzando el buffer de liquidez, mientras que $18,4 billones se aplicarán a la recompra de Letras Intransferibles en poder del Banco Central por un valor nominal original de aproximadamente USD 21.700 millones.

De cara a los próximos vencimientos, el financiamiento del BCRA da un aire adicional al Tesoro, que, con la compra de dólares, reduce su buffer de liquidez para licitaciones en pesos.

La mirada continúa siendo de cautela. Los principales drivers son las encuestas, las novedades sobre el financiamiento en moneda extranjera y el contexto externo. Para una apuesta agresiva en búsqueda de compresión de curva, los bonos largos lucen más atractivos.

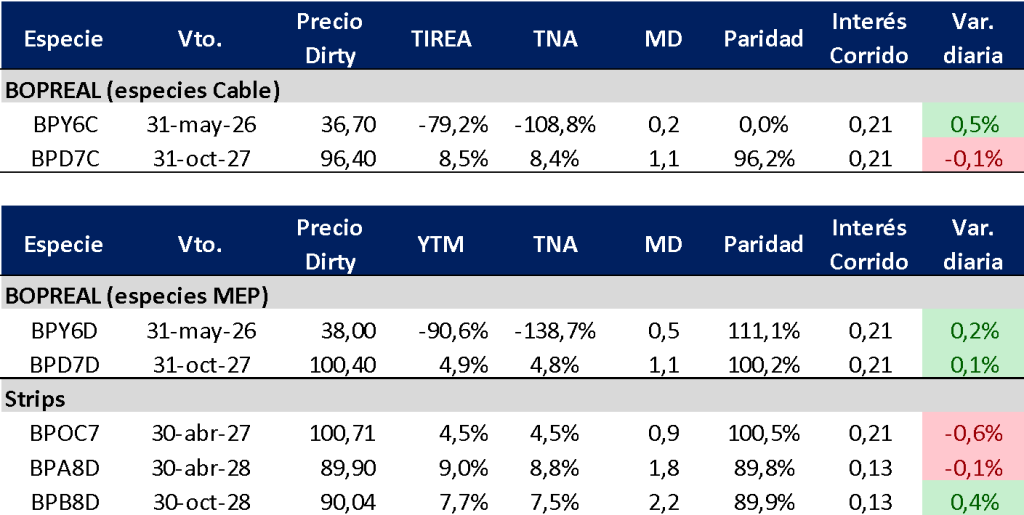

Curva del BCRA: Bopreales

Los Bopreales cerraron la rueda del jueves operando mixto, mostrando mayores rendimientos sobre el tramo medio. El BPD7D cerró la última rueda en TIREA 4,5%, vs. TIREA 5,1% del AO27. En tanto el strip más largo (BPB8D) cerró en TIREA 7,7%, y se mantiene operando por debajo del 8%. En tanto el strip A opera desarbitrado, con poco volumen, y rendimiento en TIREA 9%. Con estos movimientos, el spread de riesgo Tesoro/BCRA para la relación AL30/BPD7D cerró en 262 pbs., significativamente por debajo de los 350 pbs. en los que operaba hace algunas ruedas. Sobre el tramo largo, el BPB8D opera aprox. 80 pbs. por debajo del AO28, con similar duration. El mercado sigue priceando mayor riesgo de corto.

En el análisis relativo, destacamos nuevamente el strip A de la última serie (BPA8D) con opción de rescate anticipado a abril de 2028, y TIREA 9,0% como el más atractivo. La desventaja, el bajo volumen operado en mercado secundario.

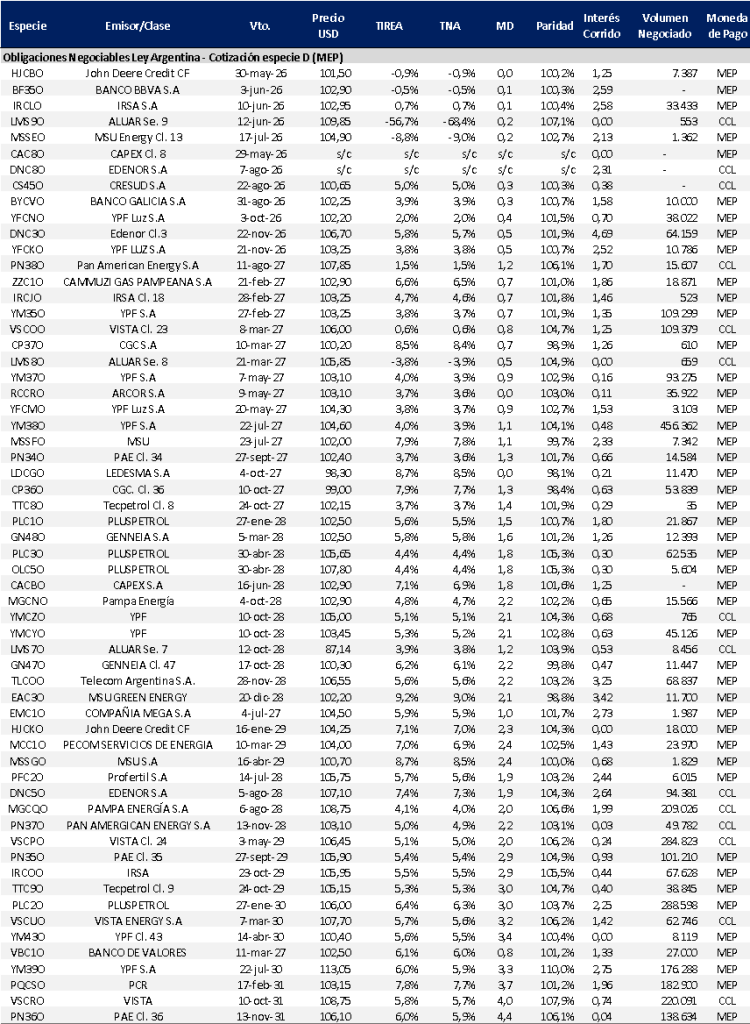

Obligaciones negociables: Ley extranjera y Ley Local

En el mercado primario las emisiones de ONs volvieron a recobrar ritmo. La destacada: Pampa Energía reabrió la colocación de su bono internacional con vencimiento en 2037 (MGCRO) y colocó USD 500 millones, con ofertas por USD 1.000 millones. La TIR de corte fue de 7,60%.

Además, comienzan a verse emisiones más frecuentes de compañías más chicas o de segundo orden emitiendo en dólares, lo que evidencia que queda capacidad prestable en el sistema financiero (contracara de los depósitos en dólares). Por eso, en época de expansión comienza a ser clave para el inversor la buena segmentación del riesgo.

En mercado secundario, las especies continúan operando en mínimos históricos de rendimiento, afectado el tramo corto por un ratio de canje que se mantiene elevado en torno al 4%. Sobre el tramo largo la curva opera en torno a TIREA 6,2%/7,0%, para créditos AAA del sector Oil & Gas. En el tramo corto, en torno al 4%/5%. En estos niveles no vemos margen de compresión. Incluso en un escenario de mayor volatilidad el riesgo es más bien a que ajustes hacia arriba algunos puntos básicos. En términos de relación riesgo/retorno y en función de las actuales condiciones de mercado: Pluspetrol (PLC4O) cerró en TIREA 6,7% y duration de 4,4 años. Algo más corta y con menos rendimiento, YPF (YMCXO) en TIREA 6,3% y duration de 3,7 años.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado