¿Qué está pasando en Argentina y el mundo?

En la semana se conocieron los primeros datos sectoriales de febrero, que reflejaron una recuperación aún heterogénea y con señales mixtas según el sector analizado. ADEFA reportó una producción automotriz de 29.632 unidades que, si bien mejoró respecto al mes anterior —estacionalmente bajo—, implica una contracción interanual de -30,1%, con exportaciones y ventas mayoristas que también retrocedieron -28,9% y -20,4% respectivamente.

Por su parte, los despachos de cemento informados por AFCP totalizaron poco más de 700 mil toneladas en febrero, registrando una caída mensual de -11% y de -5,8% interanual. En el acumulado del bimestre, los despachos retroceden -5,7% frente al mismo período del año anterior, aunque superan levemente los niveles del primer bimestre de 2024, que había sido uno de los peores registros de los últimos años.

En términos de recaudación, continúa encendida la señal de alarma, marcando el séptimo mes consecutivo de caída real. Los ingresos totales de ARCA alcanzaron $16,23 billones en febrero, con una baja interanual de -9,3% en términos reales. Las principales contracciones se registraron en derechos de exportación (-39,5%) e importación (-29,7%), en línea con la reducción de retenciones y el menor dinamismo del comercio exterior. También se observaron retrocesos en IVA neto (-13,6%), Bienes Personales (-13,6%) e impuestos internos coparticipados (-16,5%), reflejando el menor nivel de consumo y actividad económica general. Este escenario plantea un desafío fiscal relevante para el año: ante menores ingresos tributarios estructurales, el esfuerzo de consolidación deberá apoyarse necesariamente en un mayor ajuste por el lado del gasto, lo que acota el margen de maniobra del gobierno de cara al próximo año electoral.

En materia de precios, las estimaciones privadas ubican la inflación de febrero en torno al 2,7%/2,9% mensual, en línea con la mediana del REM publicado esta semana, que revisó al alza su proyección al 2,7%. La dinámica del mes estuvo traccionada principalmente por el componente de precios regulados (+4,8% mensual), impulsado por ajustes en tarifas energéticas y transporte público. El rubro alimentos y bebidas no alcohólicas también ejerció una presión significativa sobre el índice, con una suba estimada del 3,5% mensual, destacándose los aumentos en carnes (+6,4%) y frutas (+4%). Hacia adelante, la evolución del precio internacional del petróleo Brent se perfila como un factor de riesgo adicional sobre la dinámica inflacionaria doméstica, con potencial traslado a precios de combustibles.

En el frente cambiario, el BCRA mantuvo su postura compradora en el MLC, acumulando USD 282 millones en las últimas cinco ruedas con un volumen promedio diario de USD 397 millones. Las reservas brutas cerraron el jueves en USD 45.825 millones, representando una suba de USD 331 millones respecto del jueves anterior, aunque las netas se mantienen en terreno negativo en torno a USD -1.670 millones (USD -3.458 millones descontando Bopreales a un año y depósitos del gobierno).

En este contexto, los depósitos en dólares del sector privado continúan su tendencia positiva, acumulando USD 1.321 millones en lo que va del año y USD 551 millones solo en lo que va de marzo, lo que refleja una creciente preferencia por la intermediación financiera en moneda extranjera. El dólar oficial cerró en $1.407 (+0,9% semanal), mientras que el MEP y el CCL operaron en $1.433 y $1.475 respectivamente, con brechas de 1,8% y 4,8% sobre el oficial, en un contexto de baja demanda de cobertura.

En el plano internacional, la semana estuvo dominada por la ofensiva coordinada entre Estados Unidos e Israel contra Irán el sábado 28 de febrero, que habría resultado en la muerte del líder supremo Alí Khamenei junto con otros altos funcionarios del régimen. La operación apuntó principalmente a infraestructuras vinculadas al programa nuclear iraní y a instalaciones estratégicas del gobierno. La respuesta de Teherán no tardó en llegar: incluyó ataques a Israel y a bases militares norteamericanas en la región —entre ellas las ubicadas en Emiratos Árabes Unidos y Qatar— y, de manera crítica, el anuncio del cierre del estrecho de Ormuz, por donde transita aproximadamente el 20% de la oferta mundial de petróleo.

Los mercados reaccionaron con un VIX que abrió el lunes en 23,4 puntos (+18% respecto del viernes), estabilizándose luego en torno a los 21 puntos, mientras que el barril de Brent cerró la rueda del lunes cerca de USD 80 y en la apertura de este viernes operaba en USD 89 (+23% últimos 5 días). El shock energético introduce nuevas presiones inflacionarias globales que podrían complicar —o al menos postergar— el sendero de recortes de tasas de la Reserva Federal, obligando al mercado a recalibrar expectativas, presionando valuaciones del equity global y generando mayor selectividad y menor flujo hacia mercados emergentes, entre ellos Argentina.

View de mercado:

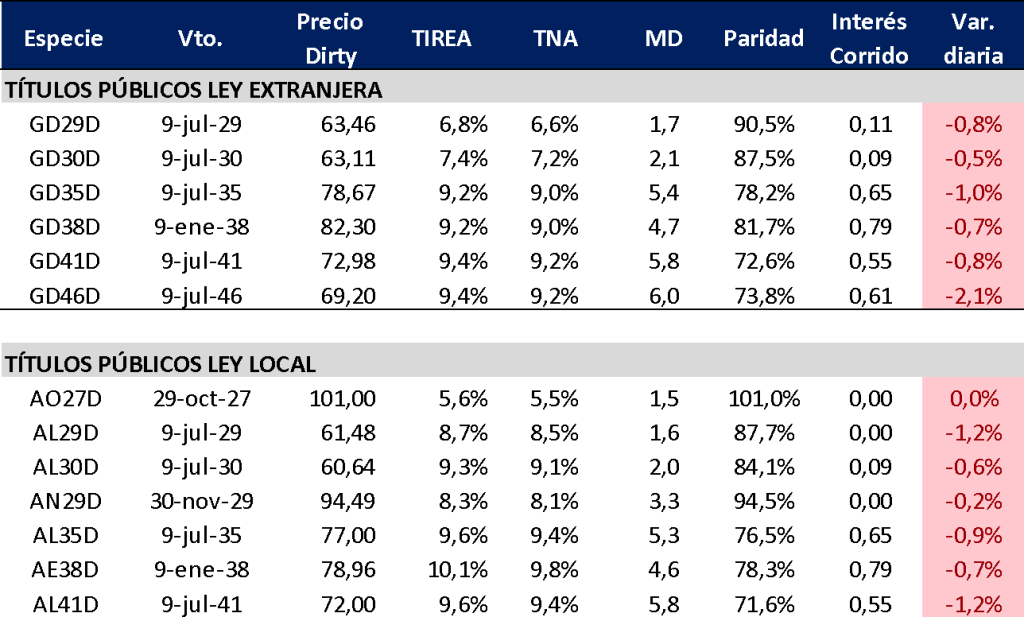

Curva del Tesoro: Bonares y Globales

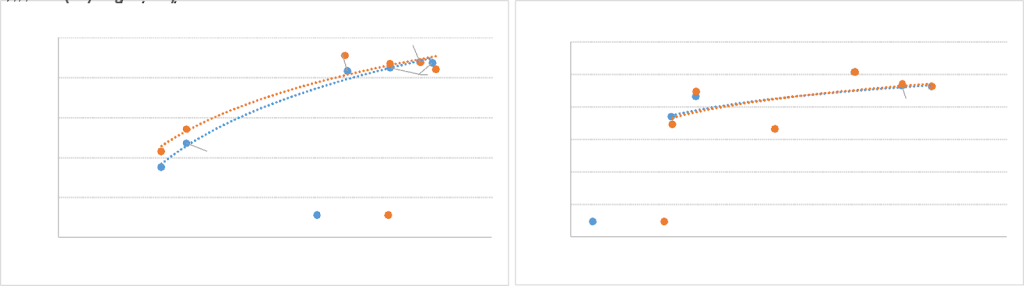

Semana con algo de recuperación para los bonos hard-dollar, en especial sobre los títulos con legislación extranjera. En un contexto de mayor volatilidad global, el spread por legislación se amplió levemente y en la relación AL30/GD30 pasó a operar en casi 200 pbs. En tanto para AL35/GD35 se ubicó en 40 pbs., por encima de los 20/30 pbs. con los que venía operando relativamente estable en las últimas semanas.

El riesgo país cerró en 544 pbs. y se mantiene desde principios de febrero por encima de los 500 pbs. En términos de rendimientos, la curva de Globales opera con pendiente positiva en rango TIREA 6,8%/9,2%. En tanto la curva de Bonares prácticamente flat, con el AE38 operando desarbitrado en TIREA 10%.

Por su parte, el rendimiento del nuevo AO27 se ubica en torno a TIREA 5,6%, levemente por encima de la par, y por debajo del resto de la curva de Bonares, más alineada con la curva Bopreal.

Luego de la emisión del AO27, el ministro Caputo confirmó que la estrategia de financiamiento seguirá orientada al mercado local, descartando por el momento el acceso al mercado internacional para refinanciar vencimientos. Entendemos que esta decisión es más bien una consecuencia de mercado, dado que el riesgo país se mantiene por encima de los 500 pbs. y no hay demanda para colocar deuda a las tasas cortas locales.

En simultáneo, el contexto internacional comenzó a mostrar señales de deterioro que introducen incertidumbre sobre este esquema. El entorno que hasta hace pocas semanas lucía favorable para los flujos hacia mercados emergentes podría empezar a revertirse, dependiendo de la intensidad y duración del conflicto.

Hacia adelante, entendemos que el principal foco de atención será el riesgo de refinanciamiento sobre instrumentos cortos. Tanto los REPOs con bancos internacionales como las colocaciones en el mercado local de corto plazo son procíclicas y concentran vencimientos en 2027. En lo inmediato, es esperable que continúe la volatilidad sobre las curvas hard-dollar, condicionada por la dinámica de los flujos externos.

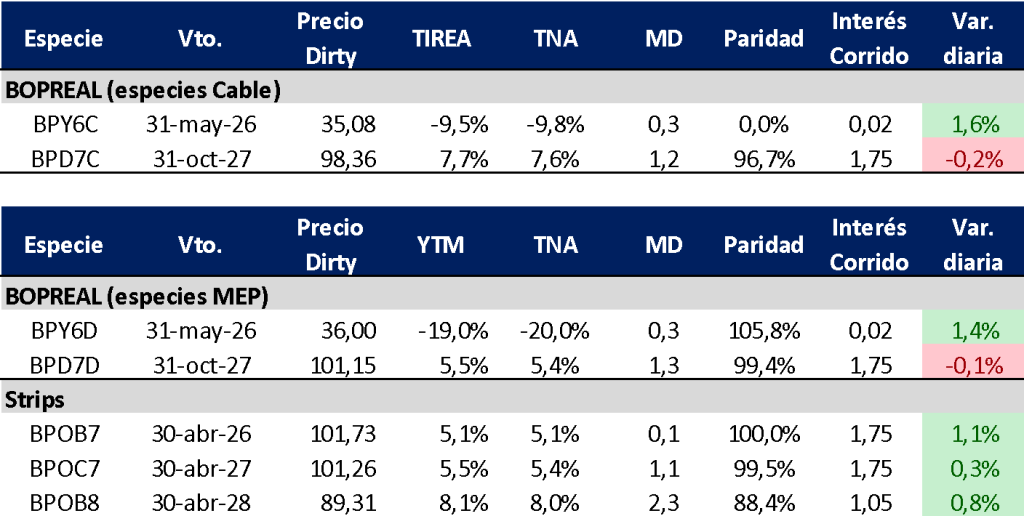

Curva del BCRA: Bopreales

Los Bopreales volvieron a operar mixto en la semana. El BPY6D (MEP) acumuló una suba de 0,9%, con TIREA en torno al -19,4%, explicada por la proximidad de su vencimiento el 31 de mayo. El BPD7D avanzó +0,1% y opera con rendimiento TIREA 5,5%, en línea con el AO27, pero levemente más corto.

El spread de riesgo Tesoro/BCRA cerró en 380 pbs. para la relación AL30/BPD7D y en 118 pbs. para AL30/BPD8D, con duration relativamente similar.

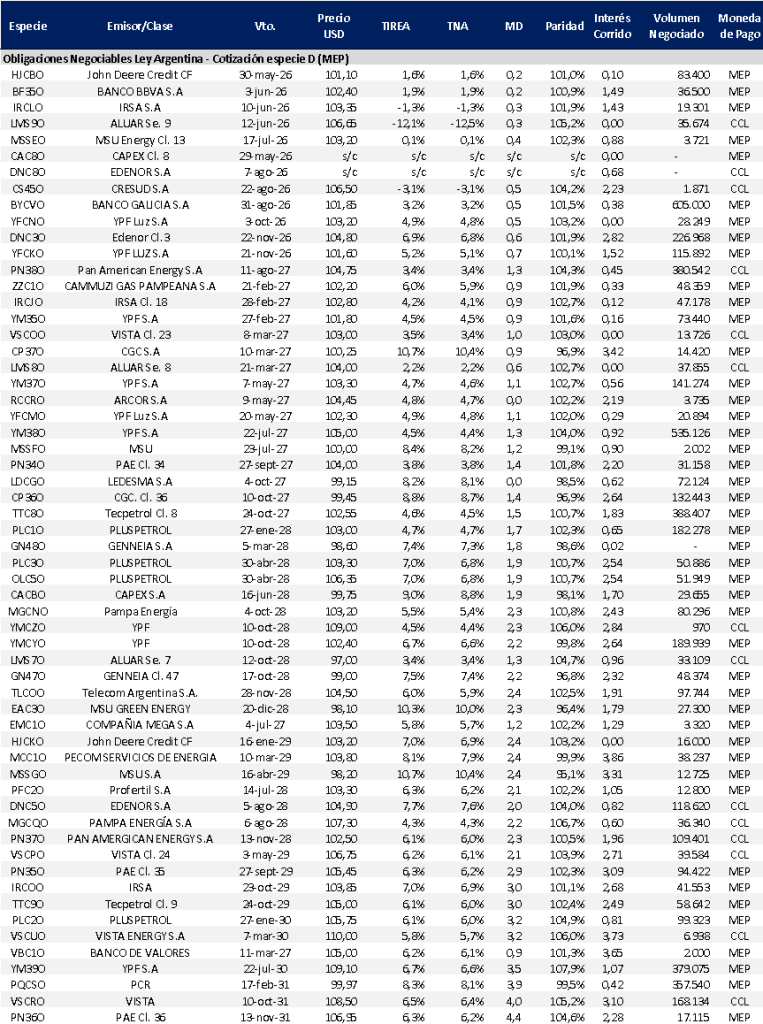

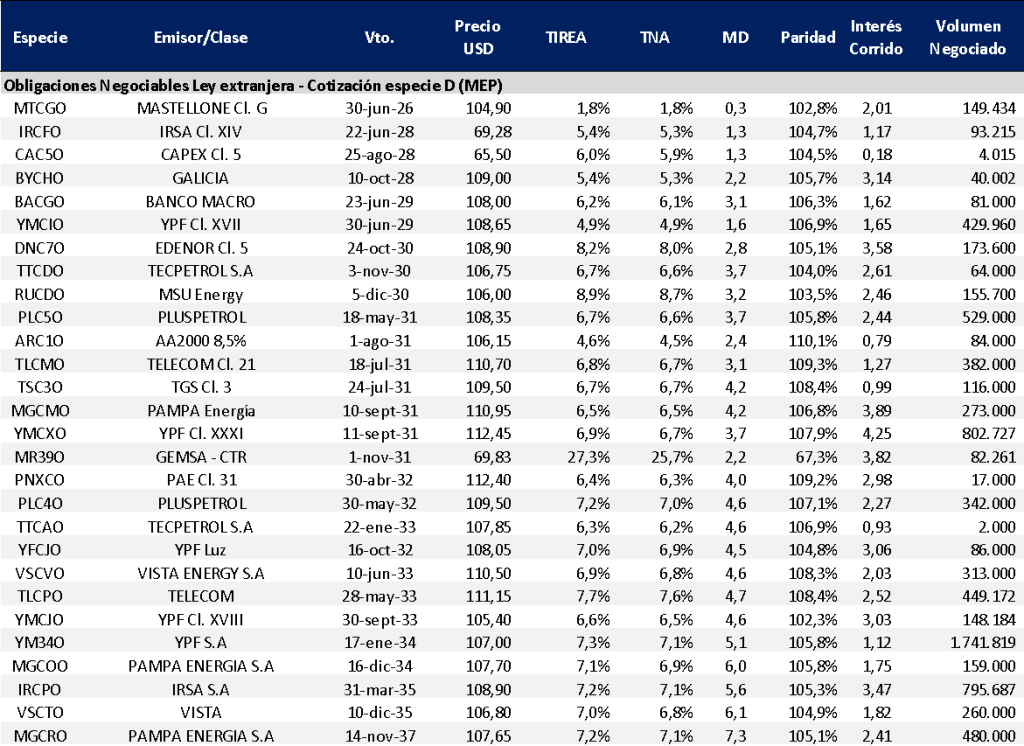

Obligaciones negociables: Ley extranjera y Ley Local

En mercado primario, en la semana se destacó la emisión de Telecom Argentina, que colocó la ON Clase 28 por un monto de USD 81,3 millones, a la par, cupón de 6,5% y plazo de 36 meses

Este segmento continúa siendo clave para sostener el ingreso de dólares al mercado de cambios, actuando como puente hasta la llegada de los dólares de la cosecha gruesa en los próximos meses. No obstante, la estrategia del Tesoro de captar financiamiento en dólares en el mercado local podría comenzar a competir con el flujo que actualmente concentra el segmento corporativo. Aun así, la profundidad del mercado local —tanto en cantidad de bonos como en diversidad de riesgos— es significativamente mayor a la observada en los últimos años.

En el mercado secundario no se registraron grandes variaciones de precios. La curva bajo legislación extranjera se aplanó levemente respecto de la semana pasada, producto de una ligera caída en los bonos más cortos, mientras que el resto de la curva se mantuvo prácticamente sin cambios. De esta manera, los bonos de menor duración continúan rindiendo por debajo de TIREA 4% —e incluso algunos presentan rendimientos negativos—, mientras que el tramo más largo se ubica en torno a TIREA 6,5%/7%.

Por su parte, la curva bajo legislación local mostró mayor volatilidad en los bonos del tramo corto y medio, aunque mantiene una pendiente relativamente plana que refleja una marcada dispersión de rendimientos según el riesgo crediticio de cada emisor.

En el análisis relativo de mercado secundario, en la curva de bonos con legislación extranjera continuamos ponderando Pluspetrol (PLC5O) e YPF (YMCXO) que operan en torno a TIREA 6,8%. Algo más largo, PLC4O con TIREA 7,2% y duration de 4,6 años. Sobre un estándar crediticio más bajo, Edenor (DNC7O) opera en TIREA 8,2% y duration aproximada de 2,8 años.

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado