¿Qué está pasando en Argentina y el mundo?

Semana que inició con la profundización de la suba de tasas en el segmento pesos que observamos la semana pasada tras el fin de las LeFis y el reacomodamiento de la liquidez y que culmina mucho más normalizada con rendimientos más en línea con la última licitación primaria.

Previo al vencimiento de las LeFis las Lecaps/Boncaps operaban en torno a TEM 2,6%/2,2%. En cambio, en la última rueda las especies con vencimiento agosto/diciembre de 2025 cerraron en rango TEM 3,5%/3,0%, tras haber superado el 4,5% en las más cortas a principios de semana. En el medio, las tasas de caución llegaron a negociarse por encima del 75% TNA (hace algunas ruedas habían estado por debajo del 20%) y las de adelanto de cuenta corriente operaron en 86% TNA. Las tensiones en los movimientos de liquidez de la semana pasada hicieron que el BCRA tenga que salir a absorber y remunerar pesos que esperaban nuevo destino. La reconversión LeFis a Lecaps se dio inicialmente de forma muy parcial y el Tesoro tuvo que lanzar una nueva licitación primaria para canalizar el excedente.

Con el pasar de la semana la presión vendedora fue cediendo, el exceso de liquidez que se volvió en escasez se fue reacomodando y el BCRA flexibilizó el horario para la ventana de liquidez a partir del próximo lunes. Con intervención en futuros busca controlar la tasa de devaluación implícita (el interés abierto alcanzó un nuevo máximo de USD 6.750 millones), en especial de corto de plazo. Habrá que ver si esta incipiente estabilidad logra armar un nuevo carry y le permite al Tesoro recuperar flujo de financiamiento y sortear las próximas licitaciones de cara a las elecciones que, en términos de magnitud de vencimientos, serán complejas.

Por otro lado, esta semana se publicó el EMAE de mayo, que confirmó el freno en el nivel de actividad económica: -0,1% en la medición mensual desestacionalizada, mientras que en términos interanuales mostró un crecimiento del 5%. En tanto las ventas en supermercados (INDEC) cayeron -1,2% en mayo (aunque crecieron 6,1% interanual), mientras que en autoservicios mayoristas subieron apenas 0,7% mensual, con una contracción interanual del 4,9%. Las primeras mediciones privadas de junio mostrarían una dinámica similar, anticipando una variación mensual desestacionalizada en torno al 0% respecto a mayo. Y si bien aún no hay datos de julio, el repunte en la volatilidad financiera (con subas del dólar y las tasas) agrega un nuevo factor de incertidumbre en momentos en los que el calendario electoral empieza a ponderar con más fuerza en el análisis de las decisiones de inversión.

Respecto a la inflación, las consultoras privadas mantienen la tendencia de los últimos meses y proyectan un nivel en torno al 2% para julio. En la medición de alta frecuencia aún no se ve un traslado significativo a precios por la suba del dólar. Queda la última semana del mes por delante esto podría ocurrir con un leve aumento en ciertos productos. Lo cierto es que la escalada del dólar atenta contra la desinflación que es una prioridad para el gobierno.

Finalmente, el FMI comunicó que el staff del Organismo y las autoridades argentinas llegaron a un acuerdo sobre la primera revisión del nuevo programa de servicio ampliado, lo que destrabaría tras aprobación del Directorio el desembolso previsto de USD 2.000 millones. Se descuenta que la aprobación incluiría un waiver sobre la meta de acumulación de reservas netas. Buena noticia para los bonos soberanos hard dollar que venían ajustando rendimiento en las últimas semanas.

En el frente cambiario, luego del pago de Bonares y Globales el Tesoro aceleró el proceso de compras de dólares en bloque y los depósitos en moneda extranjera en cuenta del BCRA se incrementaron en aprox. USD 890 millones según la última información disponible al 22 de julio (pasaron de USD 646 millones a USD 1.538 millones). Estas compras junto con la liquidación de préstamos de organismos internacionales permitieron engrosar el nivel de reservas brutas, que volvió a superar los USD 40.000 millones y se ubicó en USD 40.430 millones. En tanto el dólar oficial revirtió la tendencia a la baja observada martes y miércoles y cerró este jueves en $1.262 (+0,2% diario y -1,7% semanal), mientras que el dólar MEP en $1.273 (+2% diario y -1,5% semanal) y el blue en $1.320.

En el plano internacional, se destaca el acuerdo comercial entre USA y Japón. El pacto contempla una significativa reducción de aranceles a productos clave del sector automotriz y, como contrapartida, Japón se comprometió a realizar una inversión de aproximadamente USD 550.000 millones en sectores estratégicos dentro de Estados Unidos, incluyendo semiconductores, farmacéutica y logística. Además, el país asiático aumentará su gasto en defensa (con proveedores estadounidenses) de USD 14.000 a USD 17.000 millones, comprará 100 aviones Boeing, e incrementará sus importaciones de productos agrícolas norteamericanos, en un paquete que busca restablecer el equilibrio comercial y dar señales claras de cooperación bilateral.

El impacto en los mercados fue inmediato. En Japón, el Nikkei 225 se disparó entre +3,5 % y +3,7 %. Las acciones de las automotrices líderes reflejaron el alivio arancelario con fuertes subas. En Wall Street, el Dow Jones subió 1,1 % (equivalente a más de 500 puntos), el S&P 500 ganó 0,8 % y el Nasdaq, impulsado también por buenos balances corporativos, marcó nuevos máximos con un alza del 0,6%.

View de mercado:

Curva del Tesoro: Bonares y Globales

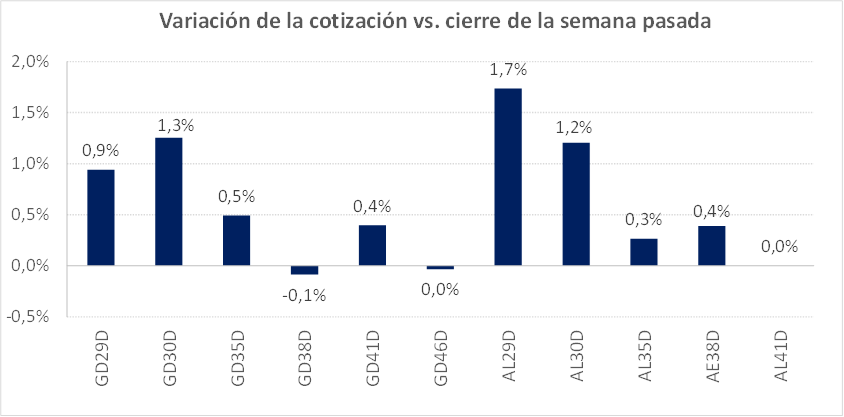

Finalmente, se revirtió la tendencia negativa de las últimas semanas en los bonos hard dollar del Tesoro, que registraron un comportamiento dispar, pero con subas acumuladas promedio del 0,5% para Globales y del 0,7% para las especies ley local.

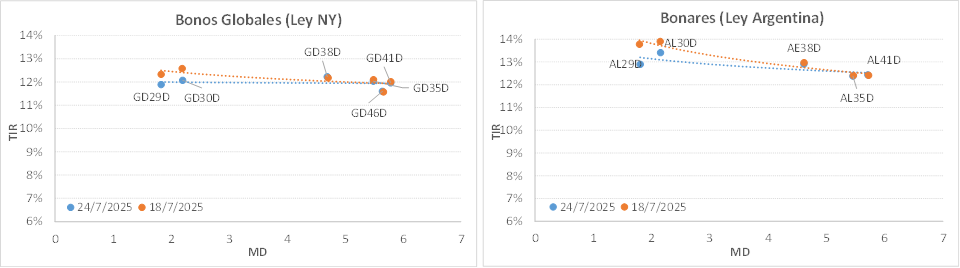

Con estos movimientos, la pendiente de la curva de Globales se aplanó levemente y opera con rendimientos en rango 12,0%/11,5%. En tanto la curva de Bonares continúa operando por encima, en rango 13,5%/12,5%.

El spread por legislación sobre las especies 2030 (AL30/GD30) cerró prácticamente en el mismo nivel que la semana pasada, en torno a los 130 pbs. Misma estabilidad para la relación AL35/GD35, que cerró en 35 pbs. En tanto el riesgo país, tras haber operado en torno a los 775 pbs., volvió a comprimir y operar en la zona de los 750 pbs.

En términos de visión de mercado, la llegada del desembolso previsto de USD 2.000 millones del FMI, sumada a las compras de dólares en bloque por parte del Tesoro, podrían traer mayor tranquilidad y reducir la volatilidad observada en las últimas semanas. Por otro lado, comenzará a pesar cada vez más el panorama político y el resultado de las próximas mediciones electorales.

Creemos que el mercado continuará siguiendo de cerca la sostenibilidad del esquema externo, con déficit de cuenta corriente proyectado que requiere de financiamiento para evitar cualquier corrección mayor sobre el tipo de cambio. Termina el período de liquidación fuerte del campo con rumores de una nueva baja de retenciones. La posibilidad de obtener dólares vía emisión del Bonte 2030 se encuentra momentáneamente cerrada.

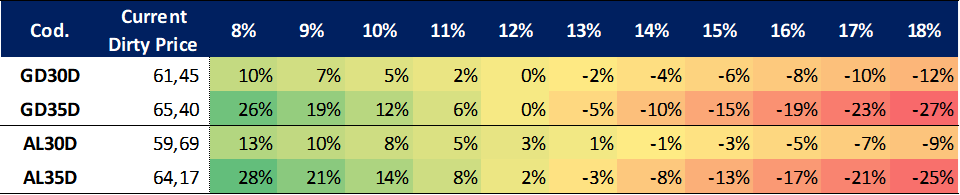

En el análisis relativo seguimos ponderando una estrategia más conservadora, sobre títulos cortos (GD29/GD30), que amortizan considerablemente en este mandato y que por efecto duration acotan el margen de potenciales pérdidas en un escenario negativo. En caso de una apuesta a mediano plazo, con mayor volatilidad pero también posibilidad de compresión de rendimientos, los bonos largos cuentan con 10%/15% de recorrido en sus precios (@TIREA 10%).

Ganancia (pérdida) potencial según tasa de descuento

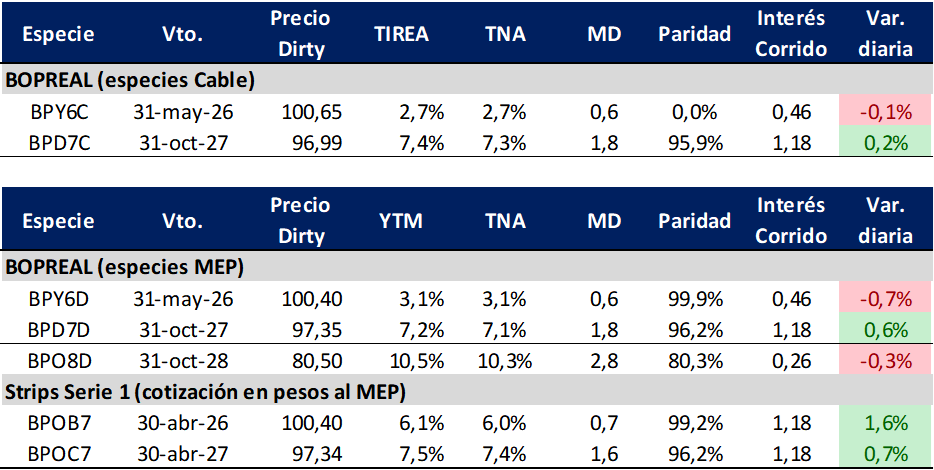

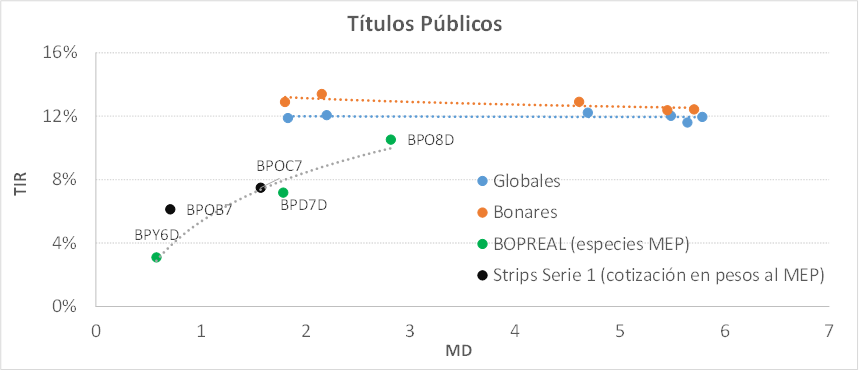

Curva del BCRA: Bopreales

La curva Bopreal bajo cotización MEP operó levemente a la baja en el promedio acumulado semanal. La especie corta con vencimiento mayo de 2026 (BPY6D) cerró con rendimiento en base TIREA de 3,1% (+164 pbs. en la comparación semanal, con sensibilidad precio/tasa dado su próximo vencimiento), mientras que el título largo (BPD7D), con vencimiento octubre de 2027 cerró estable en TIREA 7,2% (+5 pbs.).

El strip B comprimió su spread sobre la curva y cerró la última rueda en TIREA 6,1% (+-46 pbs). En cambio, el strip C cerró levemente por encima de la semana pasada, en torno a TIREA 7,5%.

En tanto la Serie 4, BPO8D, con vencimiento octubre de 2028 cerró la última rueda en USD 80,50 (-1,2% en el acumulado semanal), con un rendimiento equivalente del 10,5%. Con estos movimientos la curva se mantiene operando con pendiente bien positiva.

En términos de spreads, AL30D/BPD7D se redujo a 622 pbs. por mejor performance de los bonos soberanos (vs. 676 pbs. al cierre de la semana pasada).

En estos niveles, sobre la curva Bopreal luce atractivo rebalancear desde el strip B al C, que la semana pasada operaban con mismo rendimiento, pero con diferencia de 0,9 años de duration. Finalmente, el arbitraje de mercado llevó a la ampliación del spread entre ambas especies, comprimiendo el rendimiento de la más corta. En caso de apostar a una compresión de rendimientos de más largo plazo, la serie 4 (aunque mucho menos líquida) podría ser una buena alternativa.

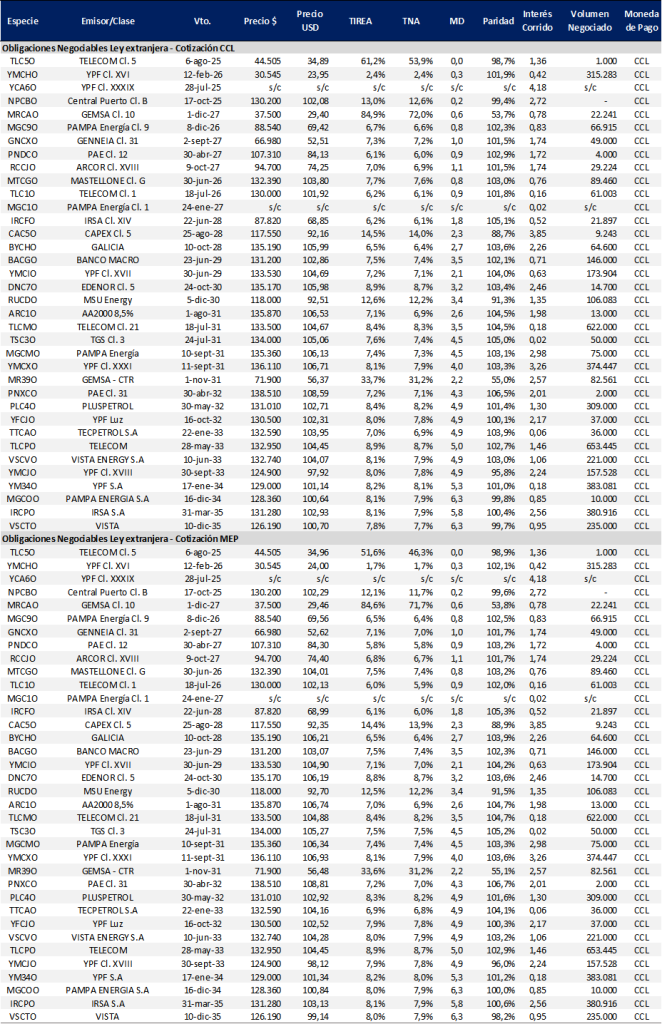

Obligaciones negociables: Ley extranjera y Ley Local

Continúa la relativa estabilidad para el mercado corporativo de deuda en dólares, aunque con comportamiento dispar en función de liquidez y riesgo de crédito del activo.

La curva con legislación extranjera medida a precios MEP para créditos AA/AAA cierra la semana con rendimientos en rango TIREA 6% en el tramo corto, levemente por encima de los niveles observados la semana pasada y en torno a TIREA 8%/8,5% en el tramo largo, comprimiendo 15/20 pbs. en base TIREA para las especies más largas (vencimientos 2033 en adelante).

En tanto para el mismo universo de emisores sobre la curva de ONs Ley Local, los títulos continúan operando con mayor dispersión en el tramo corto y más arbitrados con la curva ley extranjera en el largo, aunque con rendimientos más en torno al 7%/7,5% para las especies más largas.

Sobre el tramo corto, seguimos ponderando las ONs de Arcor (RCCJO) y Pampa (MGC9O) que operan en torno a TIREA 6,5% y duration menor a un año. En el tramo largo, por cotización en curva vemos atractivas YMCXO (YPF) con duration de 4,1 años y TIREA 8,1%, PLC4O (Pluspetrol) con duration de 4,9 años y TIREA 8,4% y TLCPO (Telecom) con duration de 5,1 años y rendimiento 8,9%. Algo más corta, TLCMO (Telecom) con duration de 3,5 años y TIREA de 8,4%.

En la semana emitieron en oferta primaria:

- Loma Negra S.A emitió la ON clase 5 en el mercado local por un monto de USD 112,8 millones a una tasa de cupón de 8%, y 24 meses de plazo.

- John Deere S.A emitió la ON clase XVIII en el mercado local por un monto de USD 28,5 millones a una tasa de cupón de 8,5% y 24 meses de plazo.

- Telecom S.A tuvo una colocación exitosa en el mercado internacional con la ON clase 24, que se emitió por un monto total de USD 200 millones a una tasa de cupón de 9,25% (precio de emisión 102,369, rendimiento equivalente TIREA 9%) con vencimiento en mayo de 2033.

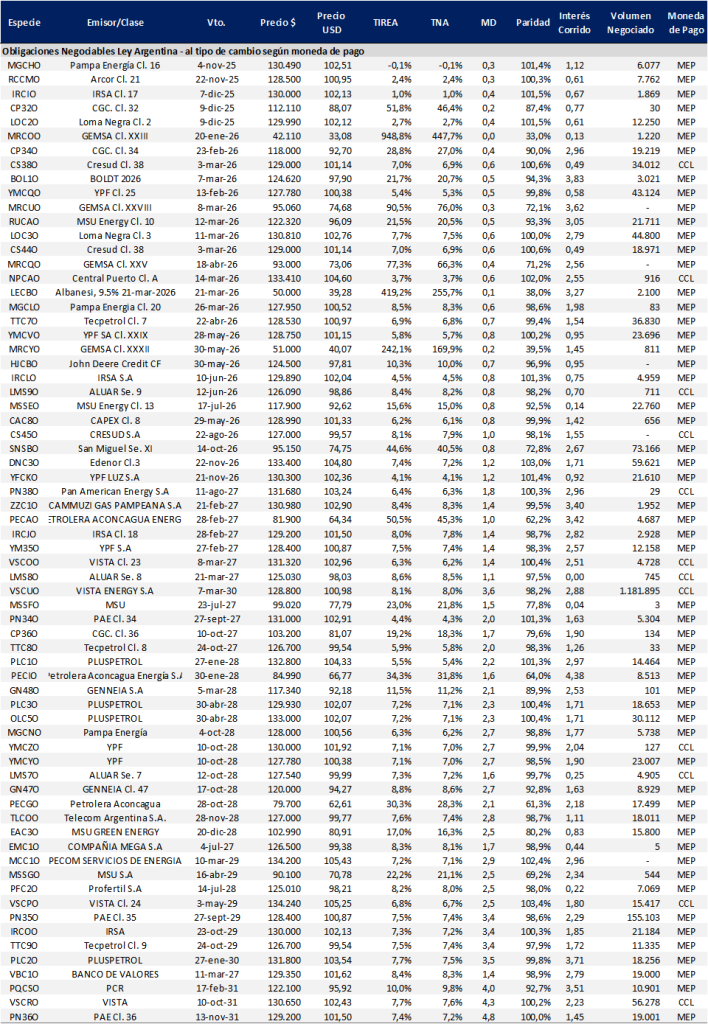

Instrumentos emitidos bajo legislación extranjera: datos de mercado

Instrumentos emitidos bajo legislación local: datos de mercado